玻璃材料具备高平整度、尺寸稳定性好、热膨胀系数可调、介电损耗低、衬底损耗小及适合矩形面板加工等优势,有望成为AI/HPC大尺寸先进封装的重要载板/中介层材料。原片端建议关注具备国产替代潜力的公司;精加工和辅材端建议关注具备TGV、镀铜、RDL、面板级制程及关键材料验证能力的公司。

玻璃基板是AI时代先进封装载板/中介层的理想材料。AI算力需求持续高景气,带动高端GPU、ASIC、HBM等核心器件向高带宽、高I/O、高集成度方向演进,先进封装正由后段制造环节升级为系统性能优化平台。随着封装尺寸持续扩大,硅中介层受光刻机单次曝光面积、12寸晶圆排布效率、缺陷命中概率和成本良率约束,继续扩尺寸的难度提升;同时,传统有机封装基板在高频高速互连、大尺寸封装、热膨胀匹配和翘曲控制等方面的短板逐步放大。玻璃材料具备高平整度、尺寸稳定性好、热膨胀系数可调、介电损耗低、衬底损耗小及适合矩形面板加工等优势,有望成为AI/HPC大尺寸先进封装的重要载板/中介层材料。

产业化进程显著加快,英特尔和台积电推动先进封装级玻璃基板进入产业验证阶段。2026年1月英特尔全球首款采用玻璃芯载板的商用CPU发布,验证了玻璃材料在封装载板层级导入量产的产业可行性;台积电方面,CoPoS已由前期可行性研究进入试产验证阶段,CoPoS产线预计2028-2029年间产量将大幅提升,意味着玻璃基板在先进封装供应链中从主题预期走向产业验证。

射频IPD和CPO是玻璃基板落地速度较快的应用场景。射频IPD方面,玻璃因具备高绝缘性、低介电损耗、尺寸稳定性及优异的高频特性,成为集成无源器件的重要衬底材料。目前,云天半导体、3DGS等厂商已实现玻璃基IPD的量产,并在高频、高精度应用中取得可靠验证。CPO方面,玻璃基板短期有望率先应用于玻璃基电互连载板,长期则可进一步向玻璃光波导与光电集成方向延伸。

原片和TGV是玻璃基板工艺核心难点。半导体级玻璃基板制造流程包括玻璃原片制备、TGV成孔、孔壁金属化/铜填孔、表面金属化、重布线层、介质层与多层互连、表面处理及可靠性验证。其中,玻璃原片决定平整度、厚度均匀性、低缺陷和热膨胀匹配能力;TGV负责上下层垂直导通,是玻璃基板从结构支撑材料升级为三维互连平台的关键工艺。

产业链关注原片、精加工和辅材三大环节。原片端由特种玻璃企业主导。精加工端关注TGV成孔、孔金属化、镀铜、RDL线路和面板级制程能力的公司。

投资建议:原片端建议关注具备国产替代潜力的公司;精加工和辅材端建议关注具备TGV、镀铜、RDL、面板级制程及关键材料验证能力的公司。

风险提示

引言:AI算力需求正推动半导体产业从单纯追求先进制程,转向先进制程 先进封装 先进材料协同演进。随着GPU、ASIC、HBM等核心器件向更大封装尺寸、更高I/O密度和更高带宽互连升级,传统硅中介层和有机封装载板在尺寸扩展、翘曲控制、介电损耗、热膨胀匹配和成本良率等方面的约束逐步显现,封装材料体系亟需新的解决方案。

玻璃具备高平整度、低介电损耗、尺寸稳定性好、热膨胀系数可调、适配矩形面板加工等优势,正在从显示、光学、通信等传统应用,延伸至先进封装载板、中介层、CPO、射频IPD等高端电子场景。相比传统材料,玻璃不仅是结构支撑材料,更有望通过TGV、RDL、多层互连等工艺升级为高密度互连平台,成为AI时代先进封装不可或缺的关键材料之一。

一、玻璃基板是下一代先进封装的解决方案

(一)后摩尔时代先进封装地位系统性抬升,围绕AI/HPC推进“大尺寸、高带宽、高密度”平台迭代

AI算力需求持续高景气,带动高端GPU、ASIC及HBM等核心器件出货快速增长,芯片封装环节正从传统单芯片封装向高带宽、高I/O、高集成度的先进封装方案加速演进。由于AI芯片对算力密度、数据传输效率和功耗控制要求显著提升,CoWoS、SoIC、InFO等先进封装技术的重要性持续上升,其中CoWoS已成为当前AI/HPC芯片实现逻辑芯片与HBM高效互联的关键方案。根据台积电25年三季度公开业绩会,受益于北美云厂商资本开支扩张及AI服务器需求放量,台积电先进封装产能持续紧张,CoWoS订单能见度较高,整体呈现供不应求状态。在AI芯片持续迭代、HBM搭载颗数提升以及封装面积扩大的背景下,先进封装需求有望维持高景气,订单饱满及产能扩张将进一步强化产业链景气度。

后摩尔时代先进封装地位系统性抬升,由制造后段演变为性能优化平台。随着先进制程持续逼近物理与经济边界,单纯依靠晶体管缩放已难以线性换取系统性能提升,芯片间带宽、内存带宽、供电效率、热管理及系统级互连能力的重要性持续上升。先进封装已由后段制造环节升级为系统性能优化平台。

根据华为官网,华为近期提出“韬定律”,进一步强调通过系统级架构创新、先进封装及材料工艺协同提升算力效率,先进封装在国产算力体系中的战略地位进一步抬升。后续随着AI芯片向更大封装尺寸、更高I/O密度和更高内存带宽演进,封装载板、玻璃基板、RDL、TGV、电镀材料及低CTE电子布等上游环节有望持续受益。

先进封装主线围绕AI/HPC推进“大尺寸、高带宽、高密度”平台迭代。根据台积电官网,早期InFO主要面向移动与网络应用。真正承接AI/HPC需求增长的核心平台是台积电的CoWoS(芯片-晶圆-基板封装)——其本质是借助中介层将逻辑芯片与HBM整合至同一封装,在不依赖超大单片裸片的前提下实现高带宽、低延迟与高集成度。

随着下游芯片向高算力、高集成度、大尺寸封装方向演进,CoWoS各分支已形成较为清晰的代际分工:CoWoS-S承接当前主流AI/HPC产品放量,CoWoS-L面向下一代更大尺寸AI平台升级,CoWoS-R则更多对应RDL中介层路线在云厂商自研ASIC中的导入。具体来看,CoWoS-S是当前应用最成熟、覆盖最广的分支,根据TechSearchInternational,典型产品包括NVIDIA H100/H200、AMD Instinct MI300/MI350以及Microsoft Azure Maia 100等,其核心是依托大面积硅中介层实现逻辑芯片与HBM的高密度互联。随着封装尺寸继续放大,英伟达Blackwell开始向CoWoS-L迁移;CoWoS-L通过RDL-based interposer与局部硅桥结合,在保持高密度互联能力的同时缓解大面积硅中介层带来的成本、良率和尺寸瓶颈。

(二)先进封装中,玻璃基板主要替代两部分:硅中介层和有机载板

先进封装中,玻璃基板主要替代两部分:硅中介层和有机载板。

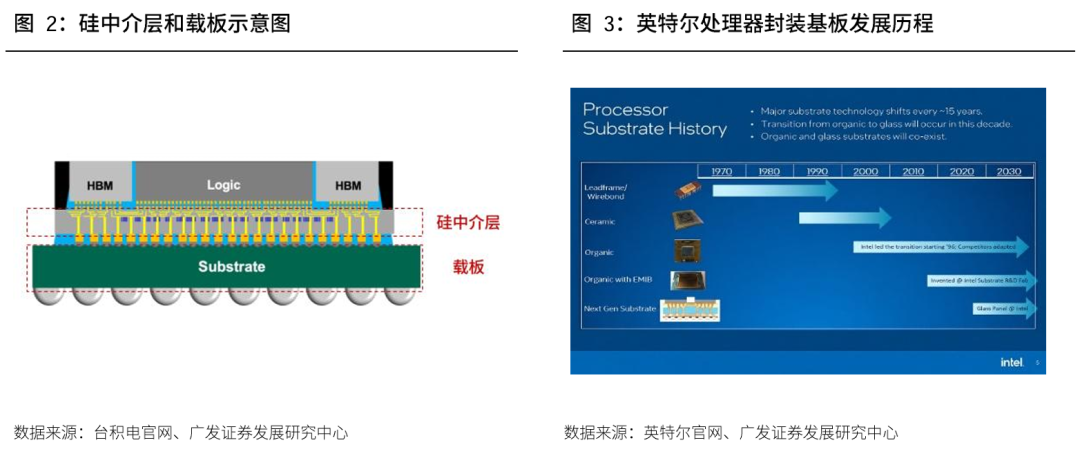

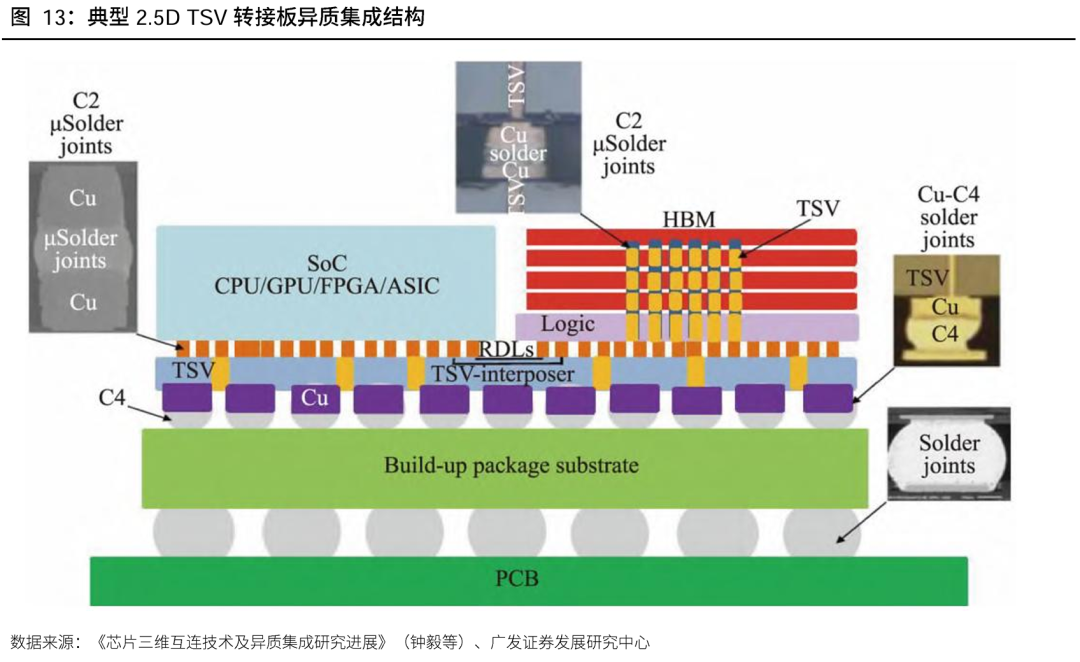

在CoWoS-S结构中,硅中介层是一片经过半导体工艺加工的硅片级高密度转接层。它通常承担芯片间横向互连、垂直导通、向下扇出的功能。而封装载板位于硅中介层下方,承担机械支撑、供电与信号扇出功能。

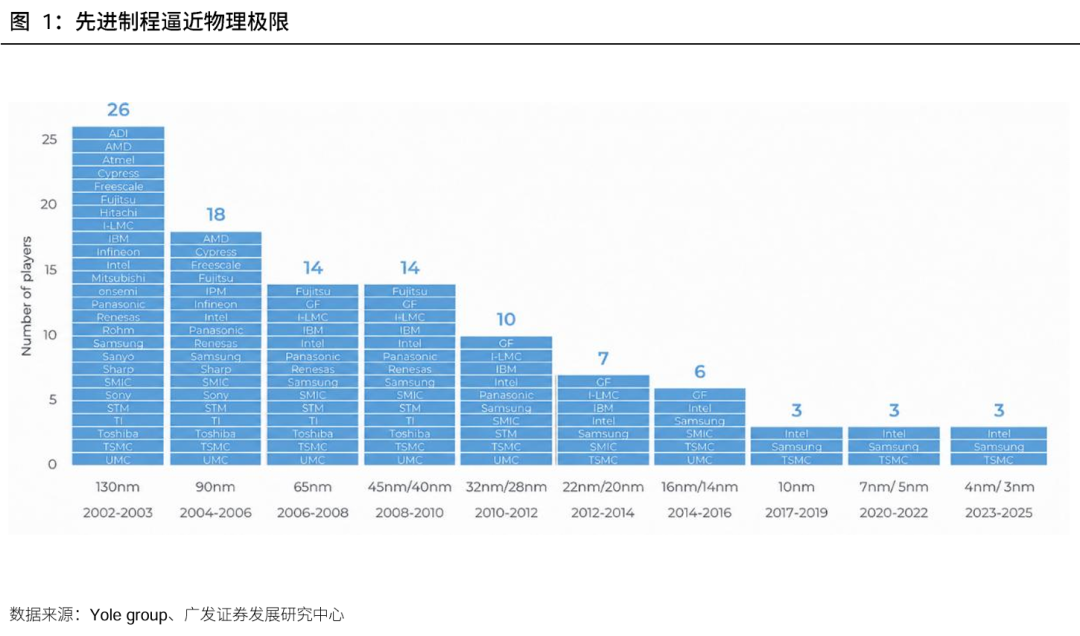

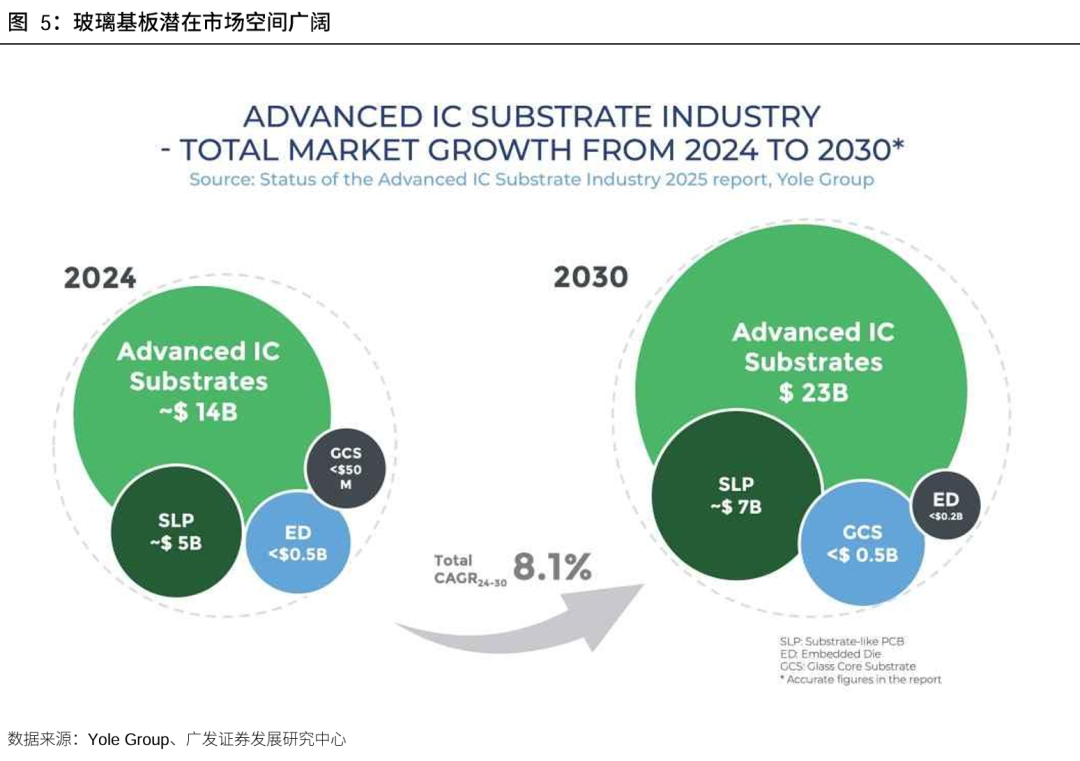

CoWoS持续扩尺寸受圆形硅中介层限制,方形面板更具优势。一方面,硅中介层受光刻机单次曝光面积限制,封装面积扩大后需要多次曝光拼接,带来对位、良率和成本压力;另一方面,CoWoS仍基于12寸晶圆加工,而AI/HPC封装通常是大尺寸矩形结构,尺寸越大,晶圆排布效率越低、边缘浪费越明显。同时,大面积硅中介层会放大缺陷命中概率,导致良率承压;下方ABF载板尺寸同步扩大后,也会带来翘曲、热应力和可靠性问题。叠加CoWoS工艺流程复杂、单颗大封装占用更多设备时间和产线资源,最终使得继续依靠CoWoS扩尺寸的成本和产能弹性变差。因此,CoPoS(面板级封装)的意义在于用更大尺寸的矩形面板提升排布效率和单位面积产出,成为AI封装继续放大的自然延伸方向。

除硅中介层在大尺寸扩展中面临成本、良率与晶圆尺寸约束外,传统有机封装基板在AI/HPC高速互连场景下也逐步逼近性能边界。随着逻辑芯片、HBM与chiplet数量增加,封装内I/O密度、信号速率和供电电流持续提升,有机基板在介电损耗、尺寸稳定性、热膨胀匹配和翘曲控制等方面的短板开始放大。有机材料在高频高速信号传输中损耗相对更高,长距离布线下更容易带来信号衰减、串扰和功耗上升;同时大尺寸封装下有机材料热膨胀系数与硅芯片差异较大,容易在热循环过程中产生翘曲和应力集中,进而影响微凸点、焊球和多芯片互连可靠性。

玻璃材料特性同时契合了AI/HPC大尺寸封装对大面积、低翘曲、低损耗和高密度互连的需求。相较硅中介层,玻璃基板可基于矩形面板进行加工,更适合大尺寸封装排布,有望提升面积利用率和单位面积产出,并降低对12寸晶圆体系的依赖;相较传统有机基板,玻璃具备更高的平整度和尺寸稳定性,热膨胀系数可通过材料体系调节至更接近硅芯片,有助于缓解大尺寸封装下的翘曲、热应力和可靠性问题。同时,玻璃作为绝缘材料,介电损耗较低、衬底损耗小,在高速高频互连场景下更有利于降低信号衰减、串扰和功耗,适配逻辑芯片、HBM、chiplet之间高带宽、低延迟的数据传输需求。

因此主流厂商已开始将玻璃基板纳入下一代先进封装路线。根据Intel 2023年发布的玻璃基板技术资料,英特尔于2023年发布面向先进封装的玻璃基板技术,旨在解决有机基板在翘曲、尺寸稳定性、布线密度及功耗方面的瓶颈,同时支撑未来更高密度的chiplet集成。其EMIB封装方案采用玻璃基板替代传统有机基板,并通过硅桥实现芯片间互联。根据IO资本微信公众号,台积电则主要通过CoPoS/PLP推动封装从晶圆级向面板级演进,在AI/HPC封装尺寸持续放大的背景下,面板级封装对平整度、热稳定性和低翘曲提出更高要求,玻璃基板有望成为重要的中介层材料选择。

(三)玻璃基板产业化进程显著加快,英特尔年初发布首款玻璃芯载板CPU

英特尔1月发布全球首款采用玻璃芯载板的商用CPU。根据英特尔官网、玻璃线路板产业联盟微信公众号和半导体产业纵横微信公众号,英特尔CES 2026首发Clearwater Forest,全球首款玻璃芯载板商用CPU进入量产。2026年1月CES期间,英特尔正式发布Xeon 6 “Clearwater Forest”处理器——全球首款采用玻璃芯层载板实现高批量制造的商用CPU。该产品采用英特尔18A制程、集成Foveros Direct 3D混合键合与EMIB技术,为玻璃材料在封装载板层级的量产可行性提供了标志性里程碑。全球先进封装材料体系正式进入“玻璃时代”。英特尔NEPCON Japan 2026展出78×77mm厚核玻璃载板,支持约2倍光罩尺寸。该方案采用10-2-10架构——即上下各10层RDL加中间双层玻璃芯,可在顶层实现精细布线、底层对接主板。根据TrendForce,英特尔同步披露测试中未出现SeWaRe(玻璃基板微裂纹)问题,为服务器级产品落地提供了关键可靠性验证。

英特尔拟将里奥兰乔工厂打造为玻璃基板量产基地。根据ACT化合物半导体微信公众号,英特尔代工业务正在将其位于美国新墨西哥州的里奥兰乔工厂转型为全球首个玻璃基板大规模量产基地。公司计划通过玻璃基板技术取代铜互连,降低数据中心对功耗的依赖并缩减成本,利用里奥兰乔工厂实现大规模量产。里奥兰乔工厂此前主要负责硅光子技术制造。此次扩产后,该工厂将同时承担英特尔硅光子技术与玻璃基板的制造重任。

台积电CoPoS已由前期可行性研究进入试产验证阶段。根据台积电26Q1法说会,管理层明确表示推进CoPoS中试线建设,相较于25Q1法说会上,台积电仍将面板级封装界定为可行性研究阶段,此次表态已从“研究验证”升级至“试产线建成”,意味着CoPoS在台积电体系内进入更具可验证性的产业化导入阶段。根据Trendforce引用的《商业时报》报道,中试线已于二月开始向研发团队交付设备。若结合CoPoS面板级封装与玻璃载板、TGV、面板级重布线等技术路径的高度相关性,本次表态可视为玻璃基板在先进封装主流供应链中从主题预期走向产业验证的重要边际变化。

除英特尔、台积电等先进封装公司推进玻璃基板外,产业验证也开始向终端芯片客户延伸。根据半导体行业观察微信公众号,三星电机已向苹果供应半导体玻璃基板样品,该样品主要面向基板核心层,用于替代传统有机材料。若玻璃基板能够进入其验证体系,意味着玻璃材料不仅停留在封装厂和材料厂的技术储备阶段,而是逐步获得终端大客户从性能、可靠性到量产适配性的直接评估,进一步印证玻璃基板在AI/HPC高端封装中的产业化节奏正在加快。

(四)市场规模:玻璃基板千亿级赛道正在开启,先进IC载板>硅中介层

从市场规模容量来看,先进封装IC载板市场大于硅中介层市场规模:

先进IC载板市场2024年市场规模约142亿美元。根据Yole Group,2024年先进IC载板市场规模约142亿美元,预计在AI/HPC、高端IC载板及玻璃芯基板等需求推动下,先进IC载板相关技术市场规模有望于2030年达到约310亿美元。玻璃基板凭借低介电损耗、高尺寸稳定性与高平整度,有望在部分高端场景中逐步替代传统有机基板。考虑其当前渗透率仍较低,随着工艺成熟与客户验证推进,其潜在市场规模空间广阔。

硅中介层2024年市场规模约20亿美元。根据Yole Group,硅中介层作为CoWoS-S等2.5D先进封装的核心互连载体,市场规模预计由2024年约20亿美元减少至2030年约16亿美元,规模减少主要因为高端封装互连平台正从传统大面积硅中介层,向玻璃中介层、硅桥、超高密度扇出封装等多元技术路线演进。

二、射频IPD和CPO是落地更快的应用场景

(一)射频IPD是半导体玻璃基板落地较快的场景之一

除了先进封装以外,目前玻璃基板已经应用在射频IPD中。在射频IPD(集成无源器件)领域,玻璃凭借高绝缘性、低介电损耗、尺寸稳定性及良好的高频特性,成为集成无源器件的重要衬底材料。随着5G、Wi-Fi、车载雷达及未来6G等高频通信场景持续发展,射频前端中的滤波、匹配、耦合、巴伦、功率分配器等无源功能数量不断增加,传统分立式无源器件在面积、走线损耗和一致性方面逐渐受到限制。玻璃基IPD可将原本分散在PCB或模组基板上的电容、电感、电阻及耦合结构集成至玻璃衬底上,从而实现更小尺寸、更低损耗和更高集成度,已成为玻璃基板率先实现规模化落地的细分方向之一。

云天半导体、3DGS等厂商已量产射频IPD。根据艾邦半导体网,2025年Q2,由上海芯波设计、云天半导体制造的3D Glass IPD单个量产项目交付突破一千万颗,标志着全球首条3D Glass IPD生产线实现规模化稳定产出,为AI、汽车电子及物联网应用等领域注入强劲"芯"动力。根据3DGS官网,其可提供玻璃基高性能IPD,集成高Q电感、MIM电容、薄膜电阻,以实现低插损和更好的信号完整性。

(二)CPO玻璃基板双路径演进:电互连基板率先落地,光波导集成打开长期空间

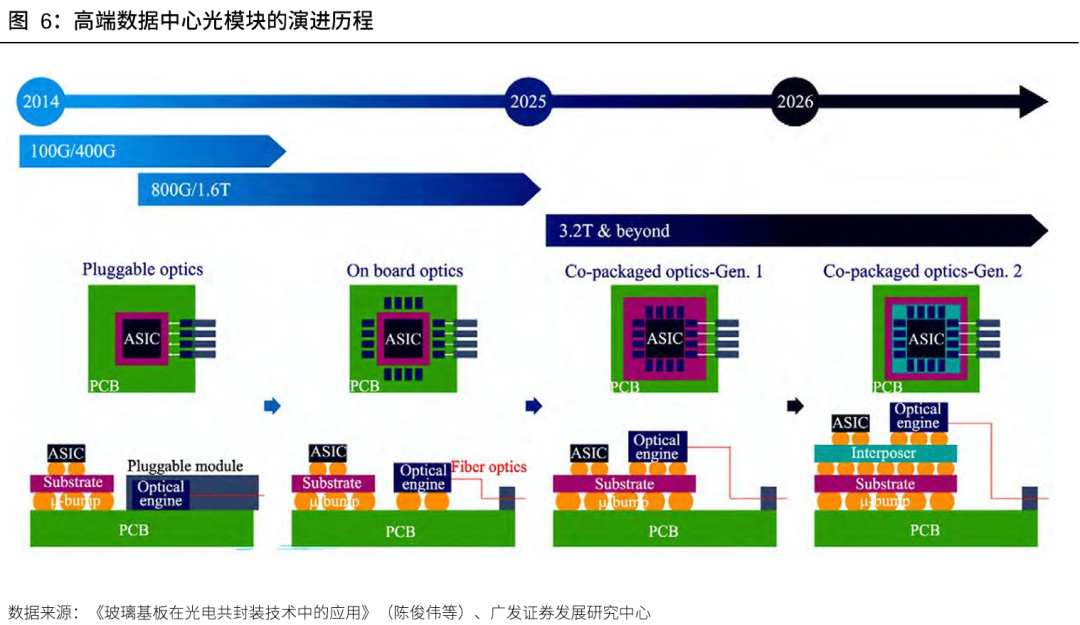

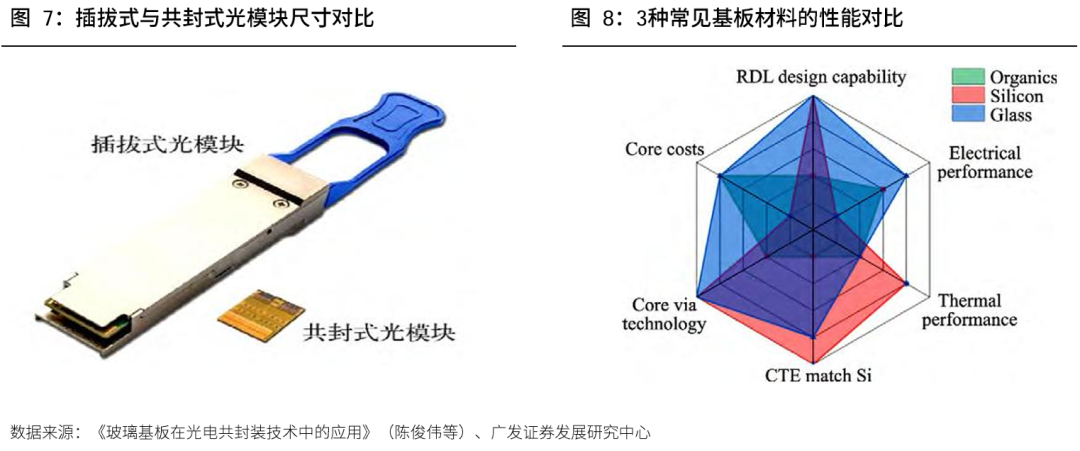

玻璃基板是从高速光模块向光电共封装演进的关键载体。AI/HPC与数据中心流量增长推动交换芯片I/O带宽持续提升,光模块形态正从传统可插拔式逐步向板上光学(OBO)和光电共封装(CPO)演进。根据《玻璃基板在光电共封装技术中的应用》(陈俊伟等),100G光模块约在2014年前后规模部署,400G光模块约在2018年前后推出,随后800G/1.6T需求加速放量;当单通道速率提升至50G/100G、总链路带宽逼近800G乃至1.6T时,传统可插拔方案在功耗、密度和高速电信号传输损耗方面逐渐逼近瓶颈,OBO通过将光引擎前移至靠近交换芯片的位置缩短电互连距离,但在更高带宽密度和能效要求下仍存在局限,最终推动CPO方案成为下一代高速互连的重要方向。CPO通过将高速光收发单元与ASIC封装在同一基板上,大幅缩短信号传输路径,其相较传统可插拔光模块可使带宽密度提升约一个量级、系统能效提高逾40%,是面向下一代数据中心交换机和AI算力集群的重要封装形态。

玻璃基板兼具低介电损耗、低介电常数、高热稳定性、尺寸稳定性好、可大尺寸面板化加工等优势,适配CPO的大部分需求。传统硅中介层工艺成熟,但TSV制程复杂、成本高,在大面积制备时良率压力上升,且硅作为半导体材料在高频场景下容易与衬底产生电磁耦合,影响信号完整性;有机PCB则存在高频介电损耗、串扰和热管理问题,难以满足先进光电封装对高速率、低能耗传输的要求。相比之下,玻璃基板兼具低介电损耗、低介电常数、高热稳定性、尺寸稳定性好、可大尺寸面板化加工等优势,同时具备从可见光到红外波段的高透射率,并可通过离子交换工艺在玻璃内部直接制备低损耗光波导,因此既能承载高密度电互连,也能集成光互连通道,是CPO中较理想的光电混合集成平台。

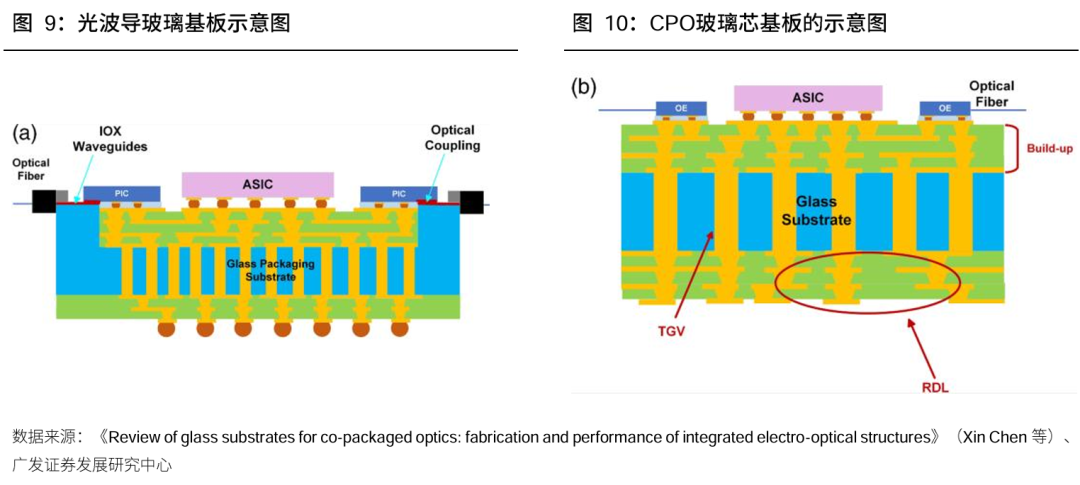

根据《Review of glass substrates for co-packaged optics: fabrication and performance of integrated electro-optical structures》,当前CPO玻璃基板共有两种主流路线,一种是以康宁为代表的光电混合集成方案,它的思路是把玻璃基板做成一个光电共封装平台,玻璃里面不仅有TGV电互连结构,还集成了玻璃光波导,光信号可以在玻璃基板内部传输;另一种是仅作为高性能电互连基板,类似于先进封装中玻璃芯基板的作用,玻璃仅作为高性能电气互连的中间层,不包括基于玻璃本身的波导结构,光通过边缘耦合在PIC中耦合。

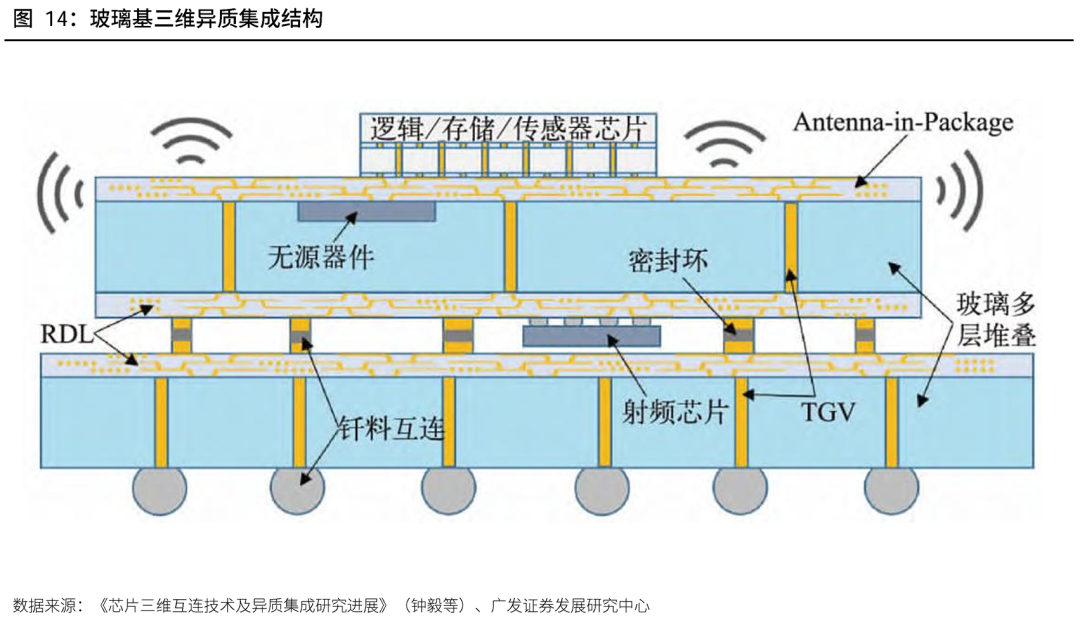

(1)路线一:玻璃基板主要作为CPO封装中的光电协同中介层/载板。在典型架构中,高速电子芯片如ASIC、GPU、CPU以及光子芯片如硅光收发芯片集成在玻璃基板上表面;玻璃基板内部或近表面区域集成离子交换光波导,用于平面方向的高速光信号传输;玻璃基板中通过TGV形成垂直电信号与供电通路,表面再通过RDL连接芯片、光子器件、TGV及外部PCB。玻璃基板在CPO中的核心作用是把“垂直电连接”和“平面光互连”集成到同一个封装平台中:电信号通过TGV以及RDL上下和横向连接,光信号通过玻璃光波导在平面内传输,从而减少高速电互连距离,降低插入损耗、串扰和系统功耗。

头部厂商已取得较明确的工艺进展,产业化逐渐加速。根据《玻璃基板在光电共封装技术中的应用》(陈俊伟等),Fraunhofer IZM已在450mm×300mm大尺寸玻璃基板上制备低损耗单模及多模波导,光波导损耗可低至0.06dB/cm,并探索在同一玻璃基板上集成光波导、RDL和TGV,实现激光二极管、调制器、探测器及硅光芯片的异质集成;Corning联合AyarLabs等企业开发面向数据中心的玻璃基板CPO平台,于2024年展示了基于玻璃基板的CPO设计,采用离子交换工艺制备单模光波导,并在玻璃表面加工浅腔以嵌入高密度RDL和TGV,原型测试中单模波导在1310nm波长下损耗低至0.08dB/cm,芯片与波导接口耦合损耗约0.5dB,后续优化后波导损耗进一步降至0.034dB/cm。

随着800G/1.6T光模块向3.2T及更高速率演进,传统可插拔光模块和板上光学方案在功耗与密度上逐渐受限,CPO通过将光引擎与交换芯片近距离集成,成为数据中心高速互连的重要方向;而玻璃基板凭借低介电损耗、宽光谱透明性、可集成光波导、可加工TGV以及适配大尺寸面板化制造等优势,有望在CPO中承担承载芯片、布设RDL/TGV、电光转换、光波导传输和光纤耦合等多重功能。预计2025—2026年以后,伴随第二代CPO架构、紧凑光子引擎和数据中心交换芯片升级,玻璃基板CPO将从实验室样品和原型系统逐步走向产业化验证,真正大规模放量仍取决于良率、成本、热管理和标准化生态的成熟。

(2)路线二:玻璃仅作为高性能电互连基板,产业化落地节奏相对更快。相比于在玻璃内部集成光波导的光电混合集成方案,玻璃电互连基板路线并不要求在玻璃本体中形成低损耗光波导,也不需要同步解决PIC与玻璃波导之间的高精度光耦合、光纤连接器封装及长期光学可靠性等问题,整体技术难度和验证链条相对更短。该路线更接近先进封装中替代中介层/载板逻辑,核心在于利用玻璃材料低介电损耗、高尺寸稳定性、低翘曲和可TGV垂直互连等优势,在基板上实现ASIC、EIC、PIC等芯片之间的高速电互连,光信号仍主要由PIC通过边缘耦合或光纤阵列输入输出,因此更容易与现有光模块/CPO架构和封装工艺衔接。

三、玻璃基板工艺:原片和TGV是关键难点

半导体级玻璃基板的制造流程可概括为:玻璃原片制备与前处理—TGV成孔—孔壁金属化/铜填孔—表面金属化—RDL重布线—介质层与多层互连构建—表面处理—检测与可靠性验证。其中,玻璃原片制备决定基板的平整度、厚度均匀性、低缺陷和热膨胀匹配能力;TGV成孔及孔壁金属化/铜填孔负责实现上下层垂直导通;表面金属化与RDL重布线负责完成芯片、HBM与封装基板之间的横向互连;介质层与多层互连构建则根据不同产品架构进一步提升布线密度;最终通过表面处理和可靠性验证,形成可用于先进封装的玻璃基互连平台。

(一)玻璃原片:配方与工艺是关键

对于玻璃原片厂而言,核心难点在于稳定做出能够适配先进封装全流程的半导体级玻璃材料,关键在于材料配方、低缺陷成形、大尺寸薄型化、热机械匹配和TGV工艺兼容性的综合控制。

最关键的是材料配方和低介电损耗、机械强度、化学稳定性和热膨胀等方面取得平衡。先进封装玻璃后续要和硅芯片、HBM、铜线路、有机介质层一起经历高温制程和热循环,如果热膨胀系数不匹配,大尺寸封装下很容易产生翘曲、应力集中、铜层剥离、TGV裂纹和焊点失效。因此,原片厂必须通过玻璃配方调节,在低介电损耗、机械强度、化学稳定性和热膨胀匹配之间取得平衡,而不是简单追求某一个指标最优。

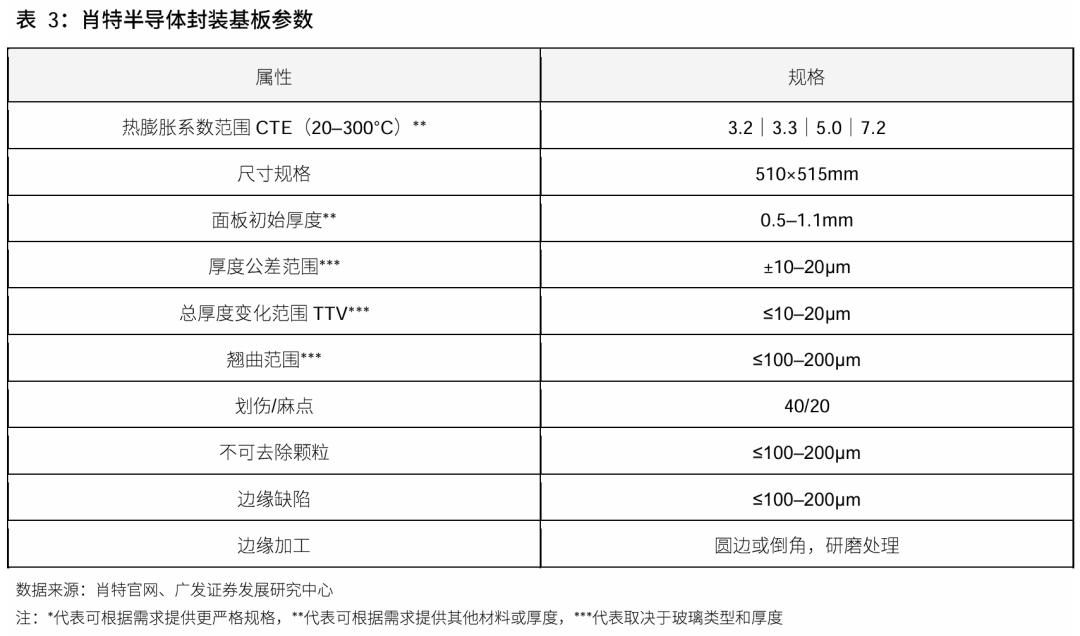

从技术路线看,当前先进封装玻璃基板原片主流仍以无碱硼硅玻璃、铝硅酸盐玻璃、石英/高纯玻璃体系为主。其中,无碱硼硅玻璃具备较好的尺寸稳定性、低碱金属污染和成熟供应基础,是显示玻璃和部分封装玻璃的重要路线;铝硅酸盐玻璃在机械强度、化学稳定性和薄型化方面具备优势;石英/高纯玻璃则在低损耗、热稳定和光学应用中具备优势,但成本更高。康宁、肖特、旭硝子以及国内部分玻璃厂当前主流路线基本围绕硼硅玻璃/无碱玻璃展开,差异主要来自不同厂商在玻璃纯度、材料配方和应用适配上的能力。

其次是工艺,原片必须在大尺寸、薄型化条件下保持低缺陷、低内应力、高平整度和低翘曲,同时具备良好的TGV加工适配性。由于后续激光成孔、湿法腐蚀、金属化、电镀填孔和RDL重布线都会放大原片中的气泡、夹杂、微裂纹、边缘崩边和应力不均等问题,因此原片厂需要把“又大、又薄、又平、又稳、可打孔、可金属化”的多重指标同时做到批量一致。

(二)TGV:玻璃基板应用于先进封装的关键工艺

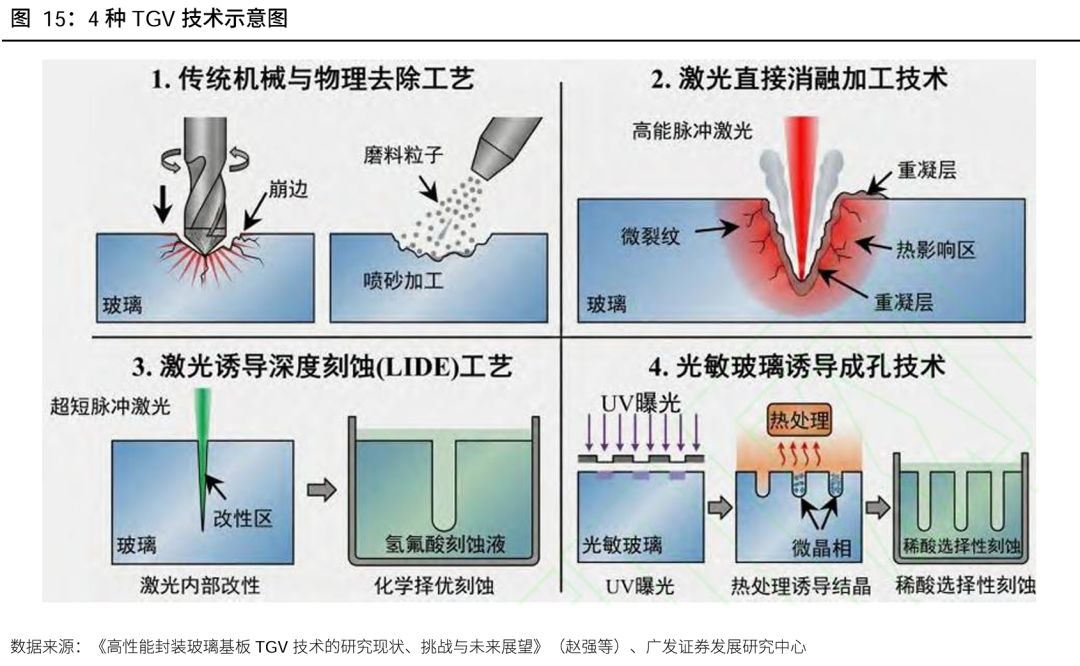

TGV(Through Glass Via)类似于传统硅中介层的TSV(Through Silicon Via),不同点在于基材由硅变为玻璃,导致其成孔、金属化和可靠性控制方式存在差异。TSV是指通过在硅中介层打孔的方式实现垂直互联,其通常沿用半导体晶圆加工体系,成孔、绝缘层沉积、阻挡层/种子层、铜填孔和CMP等工艺相对成熟;TGV基于玻璃材料,玻璃本身绝缘性更强、介电损耗更低,但同时具有脆性特征,因此在成孔环节更强调激光诱导、湿法腐蚀或激光烧蚀等工艺对孔壁质量和微裂纹的控制。其主要包含4种工艺:

(1)传统机械与物理去除工艺:包括机械钻孔、喷砂及超声辅助喷砂等方式,本质上是通过外部机械力或磨料冲击直接去除玻璃材料。该路线设备成熟、成本较低,但由于玻璃属于高硬度、低断裂韧性的脆性材料,加工过程中容易在孔缘产生崩边、放射状裂纹和亚表面损伤,孔壁粗糙度较高,孔径通常也难以下探至高密度先进封装所需水平。因此,该路线已难以满足AI/HPC封装对小孔径、高深径比、高孔壁质量和高可靠性的要求,更多适用于低密度、低精度的消费电子或结构类应用场景。

(2)激光直接消融工艺:利用CO₂激光、准分子激光、皮秒/飞秒激光等高能光束对玻璃进行局部烧蚀或气化,从而形成通孔。该路线具备无掩模、加工灵活、图形切换快等优势,相比机械加工可实现更小孔径和更高加工精度。但由于其本质仍是高能量直接去除材料,玻璃局部容易形成热影响区,并伴随孔口重凝层、微裂纹、孔壁粗糙和较大锥度等问题,后续会影响种子层覆盖、铜填孔质量及RDL重布线可靠性。因此,激光直接消融适合中等精度加工或样品验证,但在高深径比、高密度、低缺陷的先进封装量产场景中存在一定局限。

(3)激光诱导深度刻蚀工艺(LIDE):当前最具产业化前景的TGV成孔路线之一。其核心采用“先激光改性、后湿法刻蚀”的两步法:先通过超短脉冲激光在玻璃内部形成局部改性区域,再利用酸性或碱性刻蚀液对改性区域进行选择性刻蚀,从而形成高质量通孔。与激光直接消融相比,LIDE不依赖高温熔融和直接烧蚀玻璃材料,因此可显著降低热损伤、重凝层、崩边和微裂纹风险,并有望实现更小孔径、更高深径比和更优孔壁质量。该路线在加工精度、孔壁质量和批量效率之间具备较优平衡,适合面向AI/HPC先进封装、玻璃中介层和面板级玻璃基板的高密度TGV制造。

(4)光敏玻璃诱导成孔工艺:依赖特定感光玻璃材料,通过掩模紫外曝光、热处理诱导晶化以及稀酸选择性刻蚀形成通孔。其优势在于可借鉴类光刻方式实现大面积通孔阵列同步加工,孔位精度较高、阵列一致性较好,适合特定微结构和光电集成应用。但该路线对感光玻璃材料依赖较强,材料种类有限、成本较高,且部分光敏玻璃在电学损耗、材料纯度和长期可靠性方面不一定适配AI/HPC高速互连需求;同时,曝光、热处理、刻蚀等步骤较多,整体制程周期较长。因此,该路线更适合传感器、微流控和部分光电集成场景,在先进封装主流玻璃基板量产中的应用空间相对受限。

综合来看,TGV成孔技术正在从早期机械去除和直接烧蚀路线,向低损伤、高深径比、高一致性的精密加工路线演进。其中,传统机械加工受限于崩边和粗糙度,激光直接消融受限于热损伤和孔锥度,光敏玻璃法受限于材料体系和成本,而LIDE兼具孔壁质量、深径比和板级批量化潜力,是当前面向高性能先进封装最值得关注的主流技术路线。

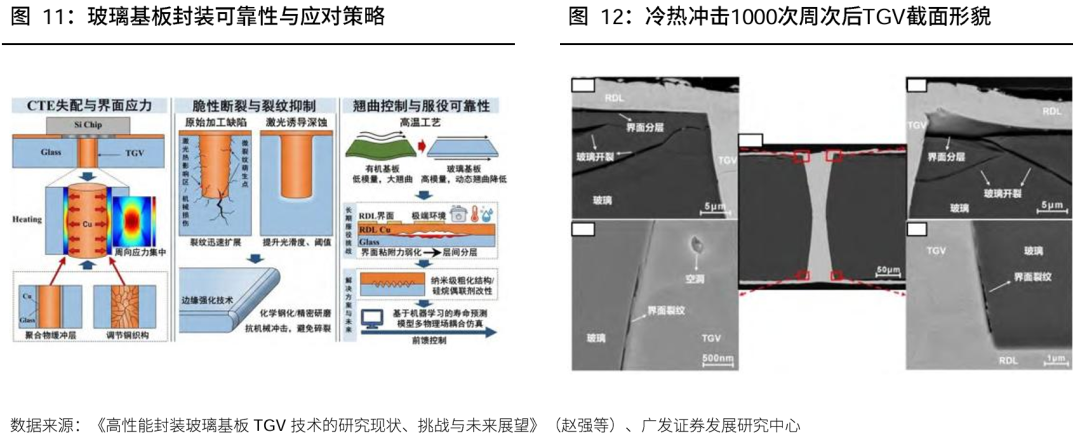

激光诱导深度刻蚀(LIDE)的难点不在单纯成孔,而在于激光改性、湿法刻蚀、孔形控制和量产一致性的系统协同。该工艺通过超短脉冲激光先在玻璃内部形成改性区域,再利用酸/碱刻蚀液选择性去除改性区,因此对激光能量、焦点位置、扫描速度、玻璃材料均匀性和刻蚀选择比要求极高。若激光改性不足,后续刻蚀难以贯通;若改性过强,则容易引入微裂纹、局部应力和孔口损伤,影响后续金属化和热循环可靠性。

从量产角度看,LIDE的核心瓶颈在于大尺寸面板上的一致性和良率控制。随着玻璃基板向300mm晶圆级、510×515mm面板级甚至更大尺寸演进,面板不同区域的激光能量分布、焦点稳定性、刻蚀液流场、温度均匀性和玻璃内应力差异都会影响孔径、锥度、孔壁粗糙度和微裂纹水平。单个样品孔做到高质量并不难,真正难的是在大尺寸基板上批量形成高深径比、低损伤、孔形一致且适配后续金属化和RDL工艺的TGV阵列。

四、玻璃基板产业链重点公司梳理

从应用场景看,玻璃基板并非单一产品形态,而是围绕材料衬底—高密度互连—系统级封装形成多层次需求。不同场景对原片、精加工和配套工艺的要求存在明显差异,对应单片价值量、终端用量、技术难度、投资强度、市场空间和产业化节奏也各不相同。

射频IPD是当前落地最快的场景之一,主要利用玻璃高绝缘、低介电损耗和高频稳定性作为无源器件集成衬底。该场景对原片纯净度、介电性能、厚度均匀性和基础TGV/薄膜工艺有一定要求,但整体尺寸较小,多层高密度互连难度相对有限,落地进度较快。目前射频IPD产业化进度领先,云天半导体、3DGS等厂商已实现量产。

CPO场景介于射频IPD与AI/HPC先进封装之间。短期看,CPO更偏电互连玻璃基载板,要求低介损、高平整度、精细线路和高可靠性,部分产品需要TGV、镀铜、RDL等精加工能力;相较射频IPD,CPO单片尺寸、工艺复杂度和基板价值量均有所提升,但市场空间取决于800G/1.6T光模块、交换芯片升级及CPO渗透节奏,当前电互连玻璃基载板仍以沃格光电等厂商送样和小批量验证为主。长期若向光波导/光电集成演进,则会进一步对玻璃材料光学性能、低传输损耗、耦合精度和光电协同封装提出更高要求,对应技术壁垒和单片价值量有望继续提升,但产业化节奏相对更长。

AI/HPC先进封装是长期空间较大的方向,单片价值量、技术难度和潜在市场容量均显著高于射频IPD和CPO,内部可分为两条落地路线。第一条是玻璃芯载板替代高端有机封装载板,其中服务器CPU级产品产业化节奏相对最快。英特尔2026年发布采用玻璃芯载板的Clearwater Forest,为玻璃材料在高端封装载板层级的量产可行性提供了标志性样本。该方向更强调玻璃芯层的尺寸稳定性、低翘曲、CTE匹配和多层线路承载能力,对应百亿美元级别的先进IC载板市场,整体市场容量大于硅中介层,短中期有望率先在CPU、服务器处理器等场景中导入;而进一步延伸至GPU、ASIC等AI芯片级玻璃芯载板时,由于封装尺寸更大、功耗更高、I/O密度更高,对供电、高速信号、热应力和可靠性要求更严,单片价值量进一步提升,但客户验证和量产导入周期预计更长。第二条是玻璃中介层/玻璃基板替代大面积硅中介层,主要面向GPU、ASIC及更大尺寸AI/HPC封装。该路径对应CoWoS向CoPoS/PLP演进的长期趋势,核心在于用大尺寸矩形玻璃面板解决硅中介层受晶圆尺寸、曝光拼接、面积利用率、成本和良率约束的问题。相比玻璃芯载板替代有机载板,玻璃中介层对应的终端市场规模相对更小,但单片价值量高、工艺壁垒强,且直接受益于AI/HPC封装面积持续扩大。目前该方向整体仍处于试产验证和客户导入阶段,产业化节奏预计晚于CPU级玻璃芯载板,但由于其替代对象和结构功能相对明确,且台积电等主流厂商已在推进CoPoS/PLP相关验证,2028年前后有望进入量产导入阶段,落地时间预计早于AI芯片级玻璃芯载板。

玻璃基板作为先进封装的新兴产业链,我们主要关注原片、加工、辅材三大环节。

原片端通常由特种玻璃企业供给,产品主要包括电子玻璃、光学玻璃、药用玻璃等高端玻璃材料。由于原片端核心难点集中在玻璃配方设计、高洁净熔制、气泡/夹杂/条纹控制、成分均匀性、超薄或大尺寸成型以及后续精密加工适配性等环节。因此,更容易切入原片端的企业通常具备两类基础:一是长期从事电子显示玻璃、光学玻璃等高洁净、高平整度玻璃生产的企业,具备大尺寸基板成型、表面质量和缺陷控制经验;二是深耕中性硼硅药用玻璃、微晶玻璃等特种玻璃的企业,具备低膨胀、高稳定性玻璃配方和熔制控制能力。

原片环节具备较强国产替代逻辑。当前半导体级玻璃原片仍以康宁、肖特、NEG等海外特种玻璃厂商积累更深,其优势主要体现在材料配方、低缺陷控制、TTV、平整度、热膨胀系数可调以及大尺寸基板稳定制造能力。但随着国内先进封装、CPO、射频IPD等应用验证加速,原片环节的重要性逐步从单纯材料供应上升为与下游TGV、镀铜、RDL、可靠性验证协同开发的核心环节。相比海外材料厂商,国内玻璃企业若能在配方开发、尺寸控制、缺陷控制和客户快速迭代方面形成能力,有望凭借本土供应链响应速度、联合验证效率和成本优势,逐步切入国内客户验证体系。

加工端目前主要包括三类企业:第一类是传统面板/玻璃加工企业,具备大尺寸玻璃切割、减薄、抛光、清洗及面板级湿制程经验;第二类是封装载板企业,具备ABF/BT载板、FC-BGA、细线路、电镀及封装可靠性经验;第三类是聚焦玻璃基板产业化的平台型企业。

辅材端主要包括封装基板材料、树脂、光刻胶、化学品、电镀材料及相关湿制程材料等。

五、投资建议

玻璃基板是AI/HPC先进封装向大尺寸、高带宽、高密度演进的重要材料平台,长期成长空间来自玻璃芯载板对高端有机封装载板的替代,以及玻璃中介层/玻璃基板对大面积硅中介层的替代,远期市场空间或可达到千亿级;同时,射频IPD、CPO等细分应用有望提供更早期的产业化落地场景。随着英特尔CPU级玻璃芯载板率先实现量产验证、台积电CoPoS/PLP推进试产验证,玻璃基板产业正从远期技术储备进入可跟踪的产业化导入阶段,后续有望围绕先进IC载板、中介层、CPO和射频IPD等场景打开较大市场空间。

建议围绕原片、精加工和辅材三大环节,优选具备实质产业布局、核心工艺能力和客户验证进展的公司。原片端是玻璃基板产业链的重要环节,决定TTV、平整度、厚度均匀性、低缺陷、CTE匹配和大尺寸稳定性。当前高端半导体玻璃原片仍以康宁、肖特、NEG等海外厂商积累更深,但随着国内先进封装、CPO和射频IPD验证提速,下游客户对本土化供应、快速响应和协同开发的需求提升,原片环节具备国产替代机会。建议关注具备特种玻璃、电子玻璃或高端药用玻璃基础,并具备材料配方、尺寸控制、低缺陷控制及客户协同验证能力的公司。

精加工端是玻璃基板由材料衬底走向高密度互连平台的关键环节,关注TGV成孔、孔金属化、镀铜、RDL、多层互连和面板级制程能力。随着应用从射频IPD、CPO向AI/HPC先进封装延伸,精加工环节的工艺复杂度和单片价值量有望持续提升。建议关注已布局玻璃基板试验线、送样验证或小批量样品,并具备TGV、镀铜、RDL等工艺能力的公司。辅材端围绕电镀液、光刻胶、湿电子化学品、封装胶黏剂等环节配套,材料与工艺窗口匹配度将直接影响良率和可靠性,建议关注已进入半导体封装、先进PCB、载板或玻璃基板客户验证体系,并具备配方迭代、工艺适配和稳定供应能力的公司。

风险提示

1.产业化进度不及预期。玻璃基板在AI/HPC先进封装中仍处于导入和验证阶段,量产节奏存在不确定性。若客户导入、产线建设或产业链协同推进放缓,行业放量时间可能晚于预期。

2.关键工艺进展不及预期。玻璃基板涉及TGV成孔、孔金属化、铜填孔、RDL重布线及可靠性验证等复杂工艺。若微裂纹、填孔空洞、镀层应力、热循环可靠性等问题解决不及预期,可能影响良率提升和成本下降。

3.客户验证和订单转化不及预期。目前多数国内企业仍处于研发、送样、小批量验证或试验线阶段。若客户验证周期拉长,或小批量订单无法转化为量产订单,相关公司业绩贡献可能低于预期。

VIP复盘网

VIP复盘网