最近几个月,国产ADC迎来爆发式里程碑节点。

恒瑞医药HER3 ADC SHR-A2009的3期研究达到统计学显著性,取得突破性临床,信达生物、正大天晴CLDN18.2 ADC同步纳入优先审评,国产ADC进入批量上市冲刺阶段……

将这些重磅进展串联起来,中国ADC赛道的三股核心势力,也变得越来越清晰。

一类是出海派正进入收获期。通过与MNCs打开全球市场,借助外部资源持续反哺研发,飞轮逻辑更加清晰。

一类是传统大药企,凭借体系化研发和效率优势,堆砌管线形成规模化优势,本土市场有望占据绝对上风。

还有一类,则是围绕新一代技术平台和差异化机制展开新探索,自己又有本身商业化实力的biopharma,随着进入收获期,全球上限同样值得期待。

几股力量交汇碰撞,中国ADC正式进入真正意义上的深水区。

/ 01 /

出海派,进入收获期

在中国创新药发展的过程中,海外授权合作是绕不开的一环,而中国ADC资产更是跨国药企海外授权合作的热门标的。全球在研ADC药物中,来自中国的项目占比已经超过一半,多笔重磅交易也发生在ADC领域。

随着海外临床持续推进,一个明确趋势是,出海派正全面进入收获期,成为中国创新药最不容忽视的一股势力。核心在于,“授权—里程碑兑现—再研发” 的良性创新循环将会加速。

这套飞轮逻辑,已经被映恩生物、百利天恒们验证。

映恩生物是ADC出海大户。公司目前13条ADC管线中6条为对外授权合作项目。BioNTech、GSK、BMS、百济神州都是它的合作伙伴。其中与BioNTech合作的3款ADC总交易金额就有望达到60亿美元;与GSK就DB-1324的授权也达到了10亿美元。

2025年,映恩生物收入18.52亿元,该收入几乎全部来自于与MNC的合作。随着这些管线在全球范围内的临床推进,后续里程碑款项与潜在销售分成将持续到账。

值得一提的是,与BioNTech合作的管线如DB-1303,恰好符合行业火热的IO ADC战略,未来商业价值的空间还在扩大。

在出海布局的持续收获过程中,公司自免ADC等下一代ADC管线也加速推进,有望进一步增厚自身价值。

对这映恩生物们来说,BD带来的造血能力强化,又能反哺研发投入,形成良性循环。中国ADC的全球化竞争力,就是这样一点点积攒、强化起来。

/ 02 /

传统大药厂,雄踞一方

ADC赛道的目光常被巨额BD交易吸引,但事实上,传统大药企才是绝对主力。因为,这些企业拥有国内规模最大、靶点最全的ADC管线。

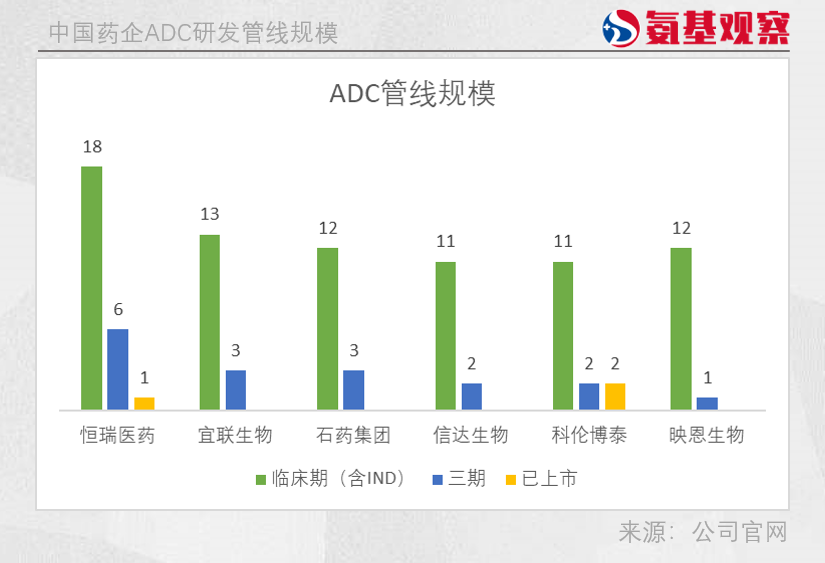

当前,国内ADC药物规模最多的是恒瑞医药。恒瑞医药2020年才正式入局ADC,五年时间落地了18条临床阶段管线,全面覆盖HER2、HER3、TROP2、Nectin-4、c-Met等全球主流靶点。

尽管从创新性上看,恒瑞医药的ADC管线并不“新”,但凭借着强大的研发效率与商业化能力,恒瑞医药在ADC赛道上依然保持着领先优势。

比如核心产品HER2 ADC药物SHR-A1811直接对标全球标杆DS-8201,临床上与后者一致推进多项适应症,覆盖乳腺癌、胃癌、非小细胞肺癌等癌种。目前已获得CDE多项突破性治疗认定,并启动了与DS-8201的头对头研究。

另一款重量级产品HER3 ADC药物SHR-A2009更是有望实现弯道超车。在经治的EGFR突变的NSCLC患者中,SHR-A2009的3期临床已达到主要终点。考虑到全球进度最快的HER3-DXd此前在3期临床中未能展现出统计学显著的生存获益,恒瑞SHR-A2009正快速递交上市申请,有望成为全球首款获批的HER3 ADC。

石药集团的ADC布局同样全面,目前12款ADC进入临床阶段,靶点同样是HER2、Trop2、EGFR等成熟靶点。这些管线绝大部分来自于子公司巨石生物,如SYS6010、SYS6010,目前已推进至临床3期。

同时,石药集团通过引入康宁杰瑞的HER2双表位ADC JSKN003、收购博安生物,快速补齐差异化管线和平台技术,通过自研 引进双管齐下,石药在短时间内完成了对ADC赛道的全面布局。

整体来看,尽管这类企业不专注于ADC业务,但凭借着强大的研发实力与商业化资金储备,依照“fast follow 高效率推进”的路径,也在中国ADC赛道上占据占据核心位置。

/ 03 /

Biopharma,大提速

以biophrama、biotech为主代表、兼具自主商业化与对外合作能力的企业,正进入全面提速阶段,信达生物是这类企业的典型。

信达生物目前在ADC管线上的布局也很庞大,共有11款产品进入临床阶段。而在管线丰富度上,信达生物已远远领先于其他ADC企业。这主要得益于信达生物在新一代ADC技术上的平台化升级。

目前,公司已交付三大差异化技术平台:SystecanE糖定点偶联技术平台,基于Lonza Synaffix技术迭代,可实现定点、均一偶联,有效降低药物毒性;SoloTx平台搭载创新Topo1i载荷,具备相较于Dxd更强的旁观者杀伤效力及更低的暴露风险,实现强效低毒;DuetTx双毒素平台则是全球同类首个肿瘤细胞双重杀伤的机制,精准克服肿瘤异质性与临床耐药难题。

依托成熟的技术平台体系,信达生物多款新一代ADC管线已经推进至临床阶段,甚至部分核心产品已进入注册审批阶段。

2026年5月8日,公司核心CLDN18.2 ADC药物IBI343顺利通过CDE优先审评公示,用于胃癌、胃食管结合部腺癌的治疗,凭借更优的安全性与疗效,有望实现差异化突围。

基于SoloTx平台开发的DLL3 ADC IBI3009,拥有DAR值8的高载药特性,兼具高亲水性与强旁观者杀伤效应,在多重耐药肿瘤模型中展现出优异疗效,具备BIC潜力。2025年1月,该药以8000万美元首付款及潜在总金额10亿美元授权给罗氏。

而依托DuetTx双毒素平台开发的CEACAM5双载荷ADC IBI3020,则是全球第一款进入临床的双载荷ADC。该药同时搭载Topoi MMAE双载荷,临床前模型显示该药能克服耐药困境,延长获益时间。

技术平台与管线结果的突破,也直接推动了国际化合作结果的落地。

2025年10月,信达生物与武田制药达成114亿美元级别的全球战略合作,联合开发新一代ADC及IO组合疗法。这笔交易不仅刷新了中国创新药出海的金额纪录,也突破了传统授权模式的限制。

/ 04 /

总结

整体来看,中国ADC正在同时呈现三种结构:BD驱动的现金流循环、传统药企的管线规模化推进,以及技术平台驱动的下一代ADC体系,三者共同构成当前赛道的核心竞争结构。

三股势力之间的竞争与互补,也标志着中国创新药正走向成熟。

创新药的终极战场,终究是临床价值。无论路径如何,能为患者带来真正获益、在全球市场站稳脚跟,就是属于中国ADC的成功。

VIP复盘网

VIP复盘网