AI算力爆发紧缺背景下,PCB行业逻辑正从传统周期切换为新技术与新材料驱动。

从行业趋势看,AI 存储持续拉动PCB产业链,先进封装与1.6T高速光模块大幅增加mSAP需求。当前mSAP已成为AI算力PCB的"硬通货"及1.6T光模块核心工艺。

mSAP作为算力PCB上游核心增量,兼具产品迭代与涨价逻辑,当前产业进入持续高景气周期。

本文重点聚焦AI算力链上游PCB核心工艺mSAP产业链、产业竞争格局和行业趋势。

01

什么是mSAP?

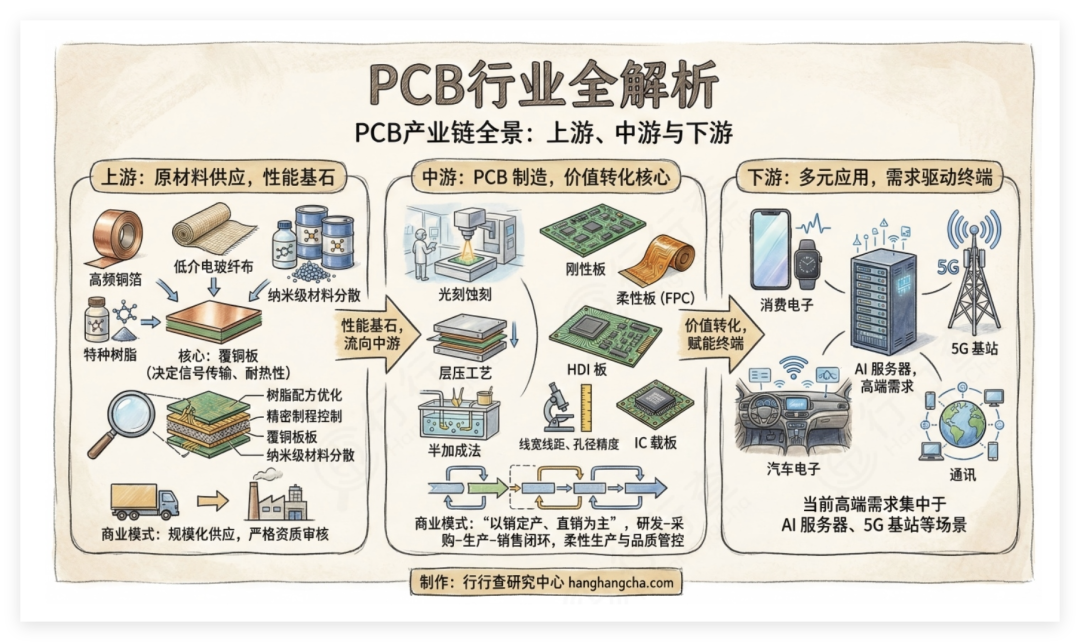

PCB制造的核心流程包括:开料 → 内层 → 压合 → 钻孔 → 电镀 → 外层图形转移(最关键)→ 蚀刻 → 阻焊 → 表面处理。

其中,mSAP(改良半加成法)就是"外层图形转移"这个环节的关键制程技术,属于HDI高密度互连PCB的核心工序。

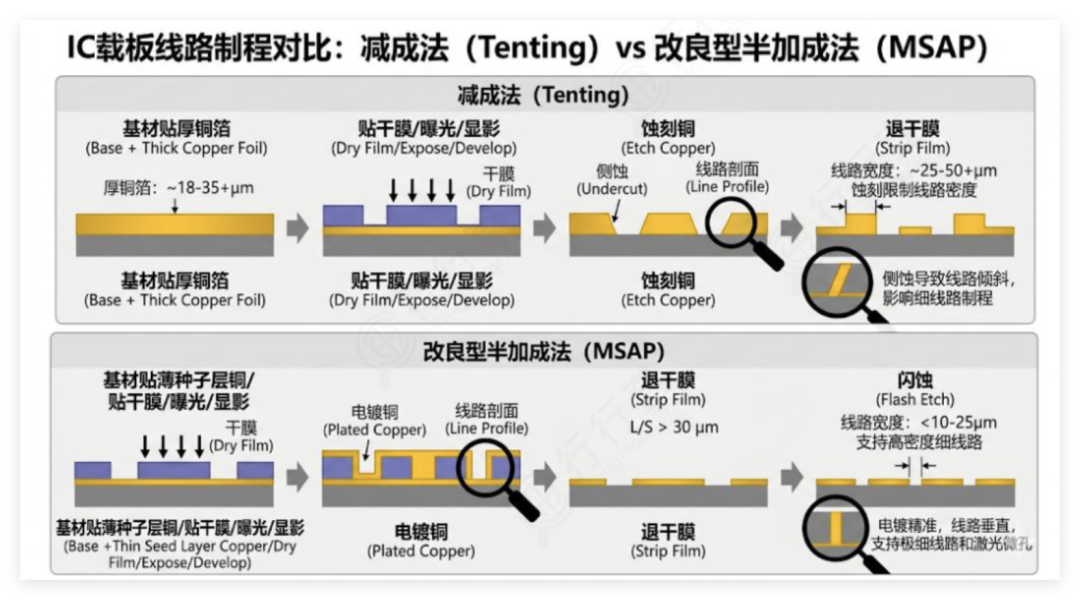

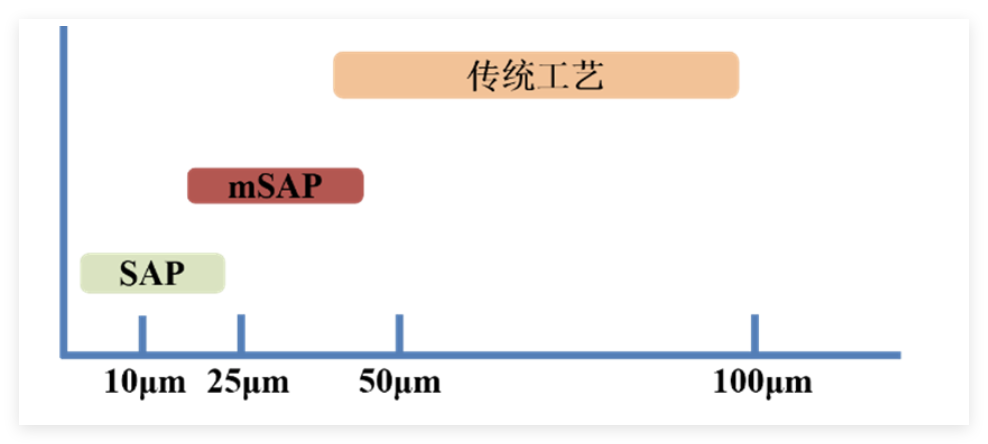

从制程上看,减成法(Tenting)是普通PCB传统路线,而改良型半加成法(mSAP)是当前高阶主流,AI算力需求正加速mSAP对减成法的替代。

减成法Tenting:厚铜箔经贴膜曝光蚀刻成线,但侧蚀导致线边倾斜,线宽仅能做到25-50μm以上,无法满足高密度细线路需求。

mSAP微细线路半加成法:薄种子层铜先电镀再闪蚀,无侧蚀、线路垂直,可实现<10-25μm极细线路及激光微孔,是当前HDI高密度互连核心工艺,适用于高端封装。

与传统减成法相比,mSAP通过"图形电镀 蚀刻"实现细线路,是普通HDI迈向SLP/IC载板的必经之路,价值量跳升3~10倍。

简单来说,传统PCB靠"雕刻"做细线路,刻不动;SAP靠"种"出线路,精度够但贵;mSAP优化了SAP,在保留高精度的同时降低成本,是性价比最优解。

需求端:每一代GPU/HBM升级都需更高层数、更细线路的mSAP基板。当前AI服务器 HBM是最大增量,Rubin机柜升级、HBM4需求激增带动ABF载板mSAP工艺需求,同时光模块等高速互联场景也在加速渗透。

为什么mSAP在光互联中重要?AI算力瓶颈在数据传输。随着光模块从400G升至1.6T,线路必须更细更密,需采用mSAP能满足高密度互连需求;同时AI芯片的COWOS封装、BT/ABF载板同样依赖mSAP,可以说AI算力需要"高密度高精度"之处,基本都绕不开mSAP工艺。

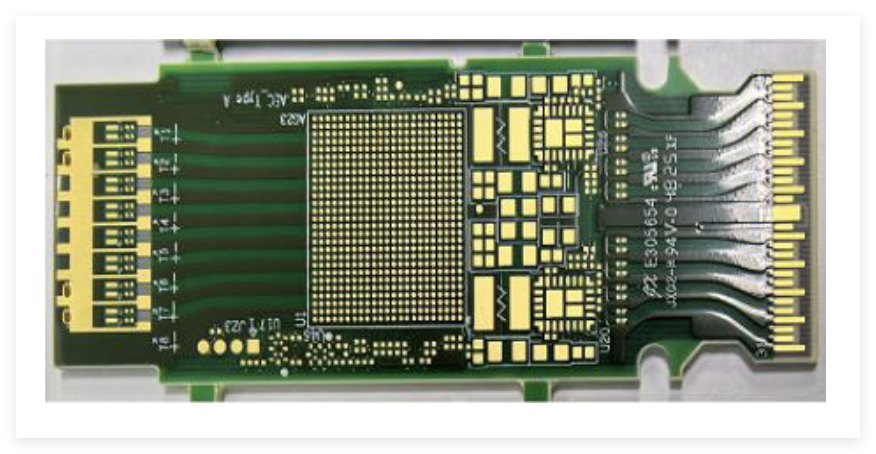

1.6T光模块PCB需要使用mSAP工艺:

资料来源:行行查

资料来源:行行查

mSAP发展历程:SAP最早由日本主导,仅用于高端手机。2016年mSAP改良后向服务器渗透,2021年成AI服务器标配,2024年HBM4/5推动下,在AI服务器、高阶HBM、先进封装基板中成为不可替代的路线,当前已从"高端专属"走向"规模量产"。

资料来源:联硕电路

资料来源:联硕电路

02

mSAP产业链

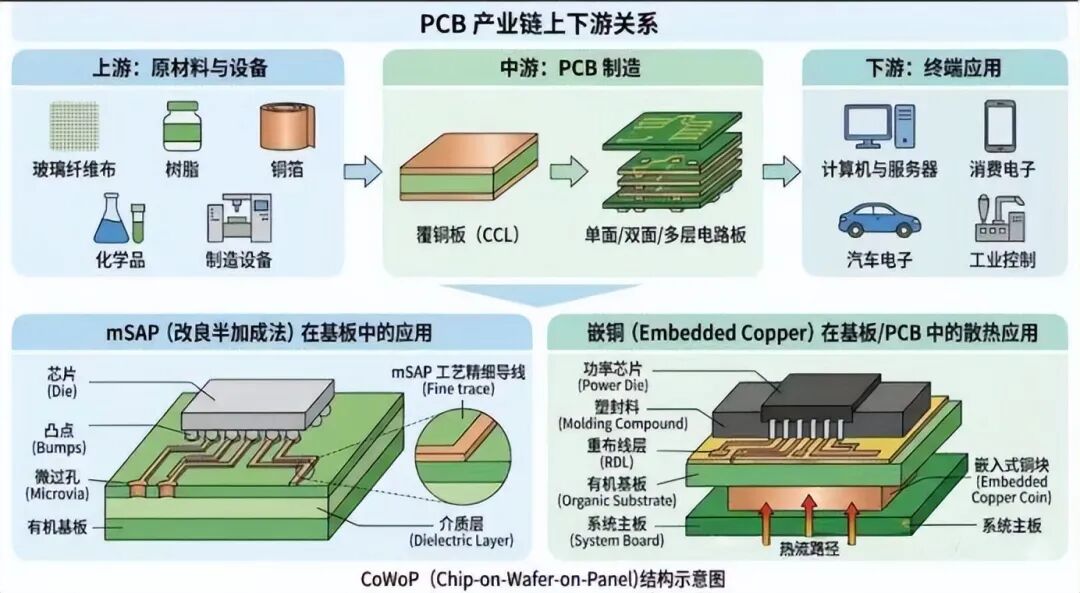

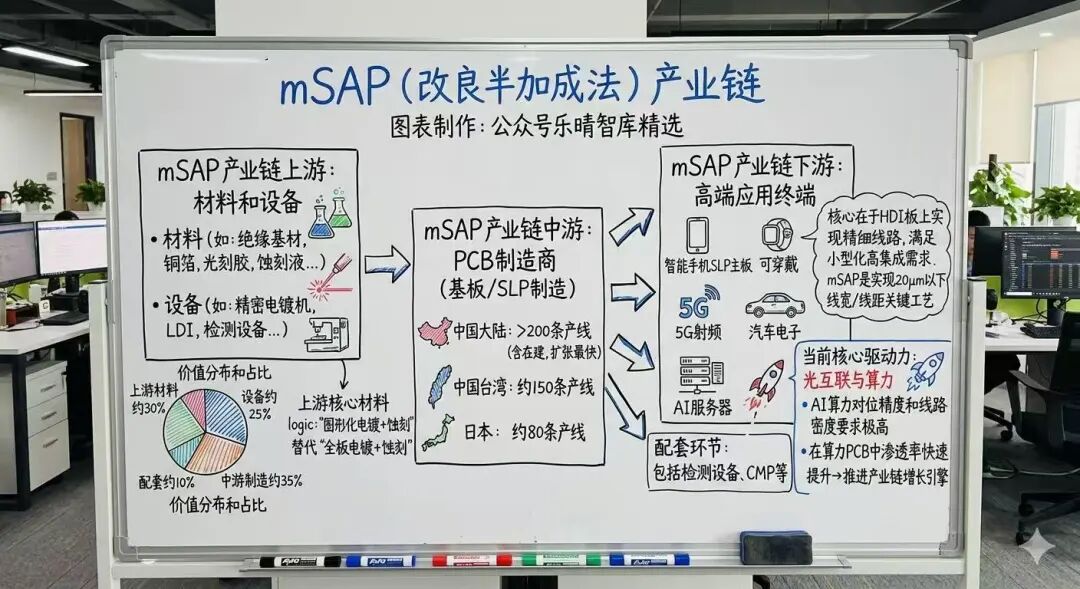

mSAP产业链上游为材料和设备,中游是PCB制造环节(基板/SLP制造),下游为AI服务器、HBM、高端手机、5G、汽车电子等。此外,配套环节包括检测设备、CMP、激光钻孔等。从价值分布和占比来看,上游材料占比约30%、设备约25%、中游制造约占35%、配套约10%。

资料来源:乐晴智库精选

资料来源:乐晴智库精选

03

mSAP上游材料

mSAP上游材料的核心主要围绕无需全板电镀的精细线路制造展开,用"图形化电镀 蚀刻"替代"全板电镀 蚀刻",因此对光阻精度、蚀刻选择比和局部电镀均匀性要求远高于传统HDI。

竞争格局上,主要由日系JSR、三菱瓦斯、Atotech和中国台系南亚、长兴主导,中国大陆厂商在干膜和电镀药水领域加速替代。

1.6T光模块PCB实物图:

基板材料

基板材料是mSAP的载体,以ABF载板和改性环氧树脂替代传统FR-4,要求低CTE、低吸水率以适应Fine Pitch。

超薄铜箔:mSAP工艺的核心逻辑是先全板镀一层薄铜(种子层)→贴干膜曝光→图形电镀加厚→蚀刻掉薄铜保留厚铜线路,该工艺对铜箔有极其苛刻的要求。

目前1.6T光模块主流用的是6μm~9μm级别。而3μm及以下铜箔(极薄铜箔)是mSAP最尖端的需求,对应20/20μm甚至15/15μm的超细线路。

全球市场格局:超薄铜箔(尤其是≤9μm)是一个高度集中的市场,日本两家双寡头企业三井金属矿业和JX金属占据全球70%以上的份额。国内超薄铜箔近年来在12μm和部分9μm产品上已实现国产替代,德福科技、铜冠铜箔、中一科技、诺德股份、方邦股份、龙电华鑫等厂商均有所布局。3μm铜箔的制造难度极高,需要用"载体铜箔 电解沉积 剥离"的复合工艺生产,全球能稳定量产的厂商极少。

ABF载板基材:在IC封装载板领域,ABF(味之素堆积膜)是mSAP的重要基材。日本味之素几乎垄断。ABF载板国产化替代提速,特别是在先进封装领域,国内深南电路、兴森科技、生益科技、华正新材、南亚新材等为国产替代核心玩家。

湿制程化学品

mSAP的关键瓶颈材料,包括激光直接成像(LDI)用干膜、高选择比蚀刻液(铜/光阻选择比需>3:1,常见为微蚀刻体系)、专用电镀药水(因mSAP仍需局部电镀加厚,要求低应力、高填镀能力的铜缸药水和专用钯系活化剂/沉铜液)、以及去膜/去钻污药水。

感光干膜:图形转移介质。mSAP专用干膜价格是普通干膜的2倍以上,约60-80元/㎡。全球日本高度垄断,主要厂商包括旭化成、住友化学、日立化成。国内容大感光mSAP专用干膜通过是国产替代先锋,福斯特已有成熟产品出货。中国台湾地区宏昌电子推出新一代低CTE干膜,具有成本优势。

干膜光刻胶:mSAP的核心图形化材料,通过曝光-显影在铜层上形成图形,后续进行电镀。干膜的分辨率、附着力、耐电镀性直接决定线路精度。全球市场主要由日本厂商主导,包括太阳油墨为全球龙头,市占率约50%以及、其它还包括JSR、东京应化等。国产干膜容大感光、中国台湾长兴广信材料、飞凯材料等在该领域中低端已实现替代。

电镀材料:mSAP的核心步骤--"图形电镀"需要用到电镀液,在光刻胶定义的图形区域内沉积铜,形成线路。电镀关键材料包括酸性镀铜液和镀铜添加剂。国内厂商中天承科技电镀液 药水加速国产替代,广信材料电镀添加剂有突破、飞凯材料、上海新阳、广钢气体、武汉锐科等在相关领域有所布局。

蚀刻材料:mSAP中,图形电镀完成后,需要蚀刻掉未被保护的铜层(薄铜层),只保留电镀形成的线路。这一步需要高选择性的蚀刻液。蚀刻液技术相对成熟,国产化率较高。难点在于与干膜/光刻胶的配合,需要高选择比以避免过度蚀刻导致线路变窄。海外厂商陶氏、安美特/MKS、上村工业等占据较多市场份额,国内方面,天承科技(蚀刻液是其重要产品线)、广信材料、飞凯材料、光华科技(有蚀刻液相关)、江化微(湿电子化学品,部分涉及)。

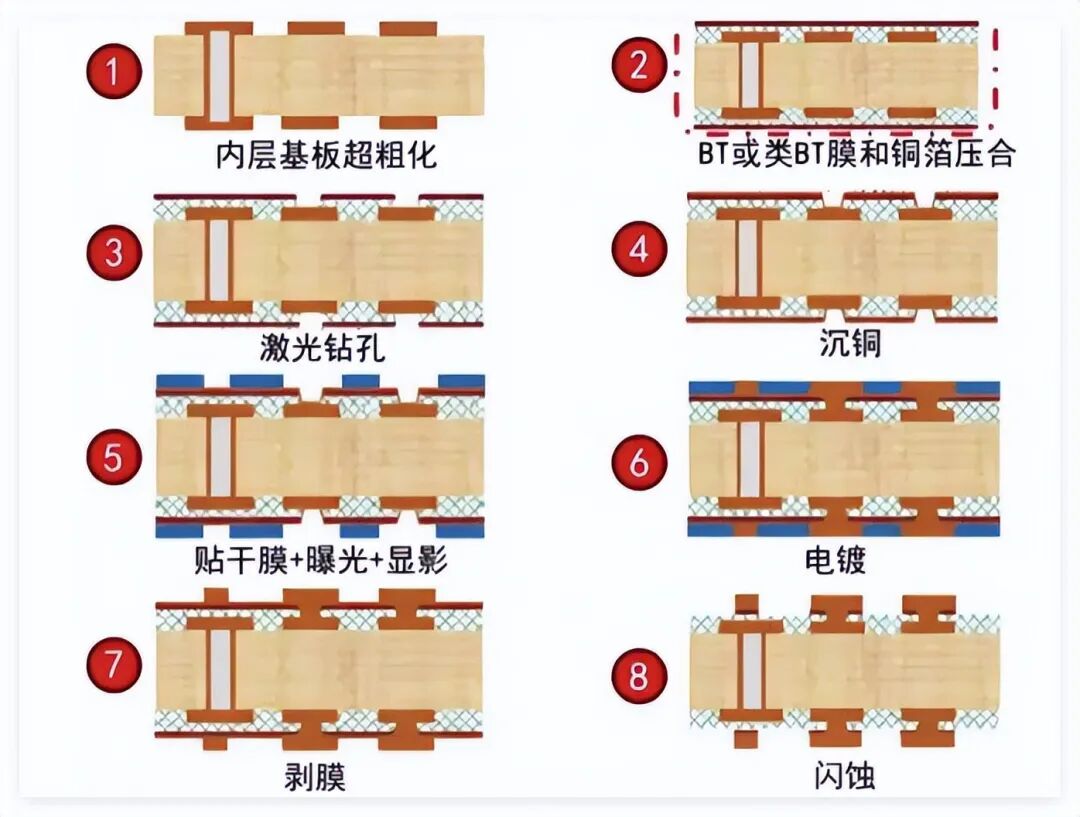

MSAP半加成法工艺复杂:

资料来源:印制电路信息

资料来源:印制电路信息

03

mSAP上游设备

mSAP上游设备主要指在高多层HDI板制造流程中,面向12至16层并正向20层以上高阶板发展所涉及的LDI激光直接成像、电镀、蚀刻及检测等核心工序设备。

随着层数增加线路精度急剧提升,对设备的对位精度、曝光均匀性及蚀刻均匀性提出了极高要求。对应对激光钻孔、电镀、曝光的设备精度要求大幅提升,此外瓶颈设备包括镭射钻孔机、电镀镍设备、直立式曝光机以及压合机等。

资料来源:行行查

资料来源:行行查

超快激光/钻孔

mSAP激光钻孔数量增加,激光钻孔设备需实现60-80μm的微孔加工和±3μm的孔位精度,3.2t光模块孔径进一步下降到25-40μm,超快激光路线几乎成为必选。国内大族激光、海目星、帝尔激光等率先布局超快激光设备。此外,随着msap工艺的机械钻孔孔径下降至150μm,钻针的难度要求更高,相关厂商包括鼎泰高科、中钨高新、杰美特、欧科亿、新锐股份、民爆光电等。

曝光机 / LDI(直接激光成像)

核心卡脖子环节,主要作用是将设计好的线路图形精准"印"到干膜光阻上,是mSAP整个制程中精度最高、壁垒最深的一步。全球市场中,以色列KLA在LDI和检测领域几乎垄断,日本ORC ManufacturingLDI 曝光设备全球份额约20-25%。国内上海微电子主流IC载板级LDI在研/小批量导入,对准精度在追赶;芯碁微装和大族激光等加速国产替代。

电镀设备

mSAP虽然叫"半加成",但仍需要局部电镀铜来加厚线路和填通孔。东威科技垂直连续电镀设备量产且进入HDI/SLP产线;洪田股份前期公告收购速远自动化51%股权,速远主营包括高纵横比龙门电镀/垂直升降VCP/垂直连续VCP;安捷利电镀设备国产化加速;骄成超声布局超声波焊接和电镀辅助。

AOI/检测设备

用于线路缺陷检测,精度要求极高。日本ORC是AOI领域全球龙头,在IC载板检测市场份额较高,与其LDI形成"曝光 检测"闭环。国内奥特维AOI国产主力、中科飞测和明锐科技等国产替代加速。

04

mSAP制造

当前全球mSAP产能主要集中在中国大陆、中国台湾地区以及日本。

据Prismark数据,中国大陆mSAP/SLP产线已超250条(含在建),产能扩张最快,但高端设备仍依赖进口;中国台湾地区产线约150条,以欣兴、南亚、景硕、华通为主,技术最成熟良率领先,但扩产趋于保守;日本产线约80条,以Ibiden、Shinko、AT&S为主,材料和设备优势明显,但产能增长缓慢。

从市场竞争格局来看,当前如鹏鼎控股、景旺电子、东山精密、深南电路、沪电股份、兴森科技、胜宏科技、奥士康、崇达技术、等聚焦MSAP、正交背板、COWOP、HDI超高多层等新技术。此外,方正科技、明阳电路、博敏电子、中京电子、世运电路、四会富仕、威尔高等在高层HDI也有所布局。

mSAP产业链下游覆盖智能手机SLP主板、可穿戴、5G射频、汽车电子及AI服务器等高端终端,核心在于HDI板上实现精细线路以满足小型化高集成需求。

整体来看,当前光互联与算力正成为mSAP核心驱动力,AI算力侧对HDI对位精度与线路密度要求极高,mSAP是实现20μm以下线宽/线距的关键工艺。随着mSAP在算力PCB中渗透率快速提升,成为推进产业链增长强劲的引擎。

VIP复盘网

VIP复盘网