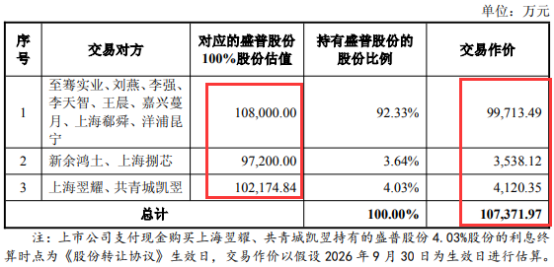

本次收购采取了“两步走”设计,具体安排为:向至骞实业等10名交易对手方发行股份及支付现金,以收购其持有的盛普股份95.97%股权,作价10.33亿元,股份与现金各半;以现金支付方式向上海翌耀、共青城凯翌购买其持有的剩余4.03%股权。后者以前者为实施前提。

截图来源:埃夫特公告

标的曾IPO折戟,光伏客户占九成

盛普股份成立于2007年,主营业务为精密流体控制设备、自动化涂胶、点胶、灌胶设备及核心零部件的研发、生产与销售,其客户名单几乎囊括了光伏行业所有头部企业——隆基绿能、晶科能源、天合光能、通威股份、晶澳科技、阿特斯等头部企业;光伏领域收入常年占到公司总营收的90%以上,行业集中度极高。

2022年6月,盛普股份曾冲刺创业板IPO,并于2023年1月过会。然而,公司过会后迟迟未能提交注册,最终在2024年9月主动撤单;其核心原因在于光伏行业骤入周期低谷,监管层对依赖单一行业的中小设备商审核趋严。

公司撤回IPO后,其实控人还因为触发对赌回购条款,一度面临约4亿元的回购压力;而如今借道并购曲线上市,也算是给这笔旧账画上了一个圆满的句号。

财务能力上,盛普股份2024年实现营收3.51亿元,归母净利润6755万元;2025年营收3.38亿元,净利润5255万元。而埃夫特恰恰看中了盛普股份的造血能力。

此次收购,交易双方设置了三年业绩对赌:2026至2028年,盛普股份需分别实现8000万、9000万和1亿元的净利润,三年平均不低于9000万元;对比2025年5255万元的基准,年均增幅须超过50%的目标并不轻松。

埃夫特的十年亏损路

埃夫特自2016年起已连续十年亏损,累计归母净亏损约 13.78亿元,近三年业绩更是十分惨淡:

2023年营收 18.86亿元,亏损 4700万元; 2024年营收下降至 13.73亿元,亏损增至 1.57亿元; 2025年更为艰难,全年营收 9.32亿元,下降 32%,归母净亏损 4.97亿元,创下十年来最差战绩。

但在2026年一季度,公司当季营收 3.04亿元,同比增长 20.55%;归母净亏损从去年同期 6736万元大幅减少至 979万元,减亏85.5%;经营活动现金流由负转正,实现 1118万元流入,但扣除非经常性损益后的净利润仍为亏损 5672万元,公司主营业务“造血”能力仍未得到根本性改善。

截至一季度末,埃夫特资产负债率 61.81%,毛利率 14.69%,比去年同期提升超过 9个百分点。

技术协同与执行力的整合考验

此次收购盛普股份,埃夫特在光伏电池片搬运、上下料机器人业务上已占有一定市场份额,盛普股份涂胶设备则专注于组件后端封装,二者合并后可实现前后道工艺的联动,公司拟将自主研发的机器人底座与盛普股份流体控制的成熟工艺相结合,共同推出集成化的智能胶接工作站,主要面向动力电池及光伏生产线市场。

但也要看到,盛普股份自身营收已有小幅下降迹象,光伏行业资本开支仍存不确定性,而且埃夫特在以往整合海外子公司方面经验并不十分成功,此次能否有效消化吸收盛普股份资产,还需时间检验。

此次交易还需经国资监管部门、股东大会、交易所等多级审批,对于已连续亏损十年的埃夫特来说,10.74亿元收购款既是高风险“赌注”,也是实现扭亏为盈的潜在机会

VIP复盘网

VIP复盘网