国际复材(301526):国资背景玻纤龙三,LDK电子布量产正当时

核心观点

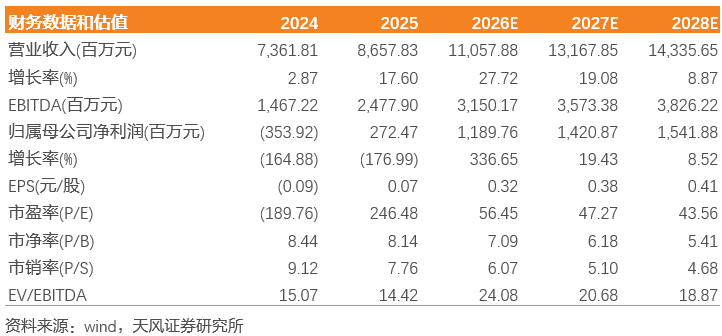

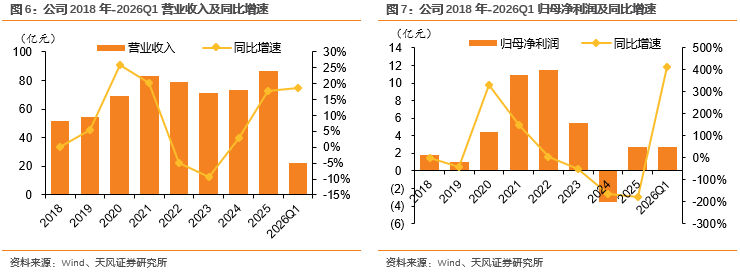

公司控股股东为云南云天化集团,实控人为云南省国资委,目前公司传统玻纤纱年产能超100万吨,玻纤布年产能达2亿⽶。公司历年粗纱/粗纱制品收入分别占4-6成/2-4成附近,细纱/细纱制品占比较低,华南、华东营收占比高。22年开始公司业绩开始下滑;24年公司玻纤及制品/电子布销量分别为109万吨/2.13亿米,量增难抵价跌,经营有亏损;25年三季度以来,下游多个细分赛道出现量价齐升的局面。随着AI人工智能服务器建设市场兴起,全球范围内低介电、低膨胀玻纤电子布供应缺口增加,国内玻纤电子布生产企业纷纷加大投入,公司玻纤整体需求保持相对稳定的增长速率,价格延续筑底回升态势,整体盈利能力持续提升,26Q1公司收入/归母净利润分别同比增长18.5%/412.9%。

低介电电子布:低介电产品快马加鞭,高利润弹性可期

在5G通信、AI服务器等高频高速场景需求激增的背景下,公司凭借自主研发的低介电玻璃纤维(LDK)技术实现关键突破,打破海外技术垄断。公司生产的LDK二代纱、布,在一代产品基础上实现介电性能双重突破,介电损耗降低约20%。子公司成功开发的LDK坩埚及漏板技术,攻克纱线“零气泡”难题,单台产能有效提升,可实现低介电纱一代、二代弹性生产。公司同时拥有坩埚法和池窑法生产工艺,自主研发的LDK二代产品较一代介电损耗降低约20%,石英布(Df:0.0002~0.0004)与LOW CTE纱、布(热膨胀系数约 3ppm/℃)等材料精准满足5G基站天线、高速电路板及AI服务器的高频性能与尺寸稳定性需求。公司产线来看:23年年底,公司对高性能电子级玻璃纤维产品项目进行规划和募资,计划建成一条年产低介电细纱(LDK)955吨或超细纱1,260吨的生产线。25年5月27日,公司公告超低介电超低膨胀系数电子级玻璃纤维开发及产业化项目安装工程招标,项目概况与建设规模为年产260吨特种玻璃纤维,计划6月25日开工,工期100天。

盈利预测与投资建议

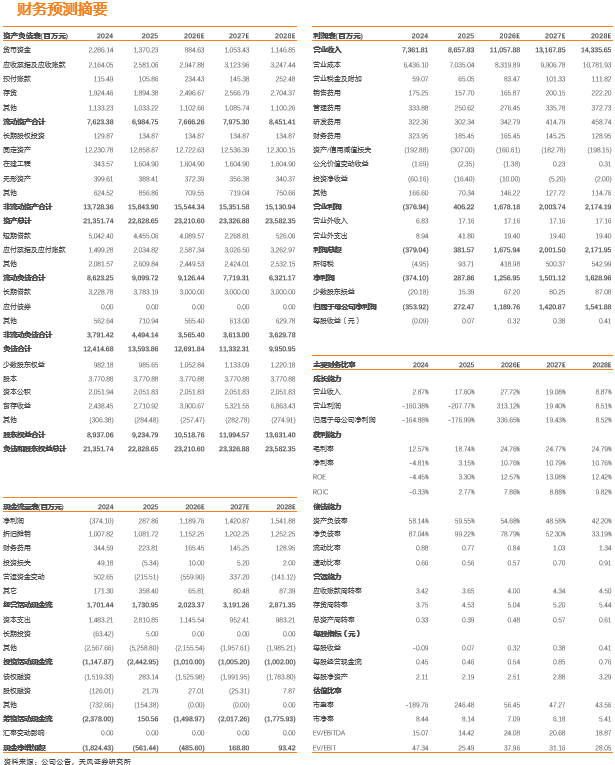

公司是云南国资委旗下玻纤头部企业,自2025年三季度,随着玻纤行业需求及价格筑底回升,公司经营边际显著改善。公司在低介电电子布领域布局较早,当前具备可观产能,业绩或有望触底向上。我们预计公司26-28年归母净利润分别达11.9/14.2/15.4亿元,同比 337%/ 19%/ 9%。首次覆盖给予“增持”评级。

风险提示:公司传统玻纤业务需求不及预期,LDK电子布产线建设进度不及预期,市场开拓不及预期,市场需求不及预期,产品价格上涨不及预期,原材料价格超预期上涨的风险,下游技术路径超预期迭代的风险,股价短期大幅波动的风险。

1. 国际复材:玻纤行业龙三,下游需求驱动量价齐升

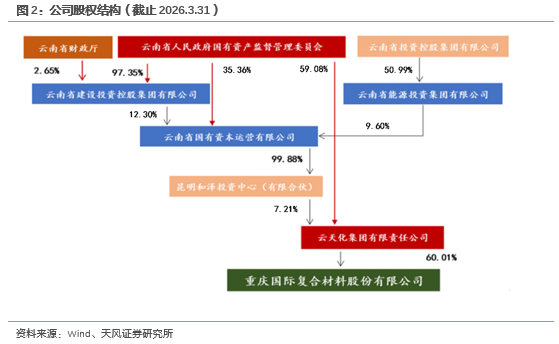

目前公司控股股东为云南云天化集团,实控人为云南省国资委。截止26Q1末,公司控股股东为云天化集团有限责任公司,持有公司60%的股份,实际控股人为云南省人民政府国有资产监督管理委员会,公司董事长是江凌先生。

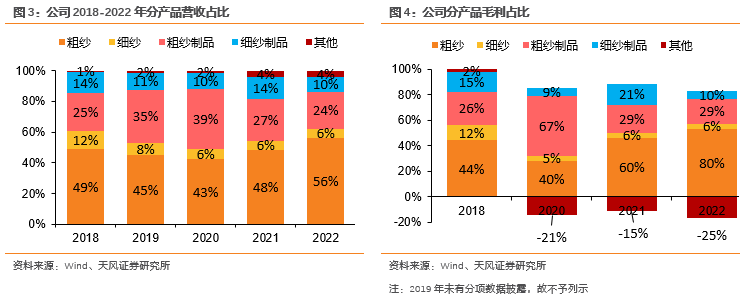

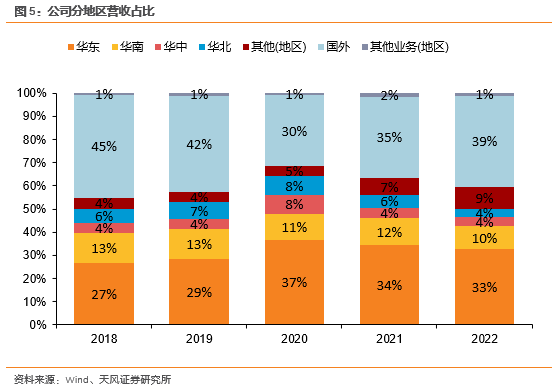

以18-22年来看,公司粗纱/粗纱制品收入分别占4-6成/2-4成附近,细纱/细纱制品占比较低,华南、华东营收占比高。分品类看,公司粗纱/粗纱制品业绩贡献占比较大,收入端看分别占4-6成/2-4成附近,细纱/细纱制品占比较低。22年(公司23-24年未披露最新细分数据)公司粗纱/粗纱制品/细纱/细纱制品收入占比分别为56%/24%/6%/10%,毛利占比分别为80%/29%/6%/10%。分地区来看,仍以18-22年来看,公司国外业务占比约在3-5成,国内看华东地区为第一大市场,营收占比在 30%左右浮动,其次为华南市场,营收占比 10%-13%,两大区域合计贡献了公司近半数营收。

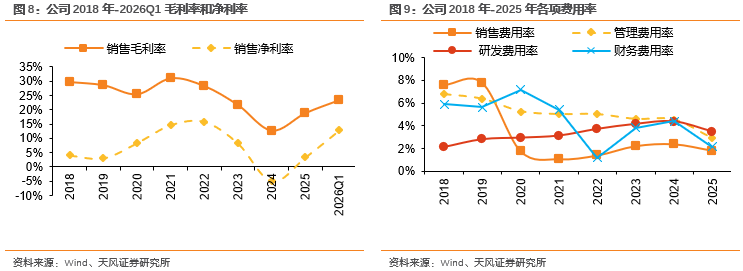

22年业绩开始下滑,25年三季度起经营持续改善。24年公司量增难抵价跌,受行业周期性调整影响,公司玻璃纤维及相关制品业务面临阶段性挑战,整体业绩较上年同期有所下滑,主要原因一是2024年产品价格持续下跌,毛利率同比下降9.02个百分点;二是受美元升值放缓、巴西雷亚尔贬值的影响,公司汇兑收益同比减少,以及固定资产减值同比增加。25年三季度以来,多个细分赛道出现量价齐升的局面。随着AI人工智能服务器建设市场兴起,全球范围内低介电、低膨胀玻纤电子布供应缺口增加,国内玻纤电子布生产企业纷纷加大投入,公司玻纤整体需求保持相对稳定的增长速率,价格延续筑底回升态势,整体盈利能力持续提升,26Q1公司收入/归母净利润分别同比增长18.5%/412.9%。

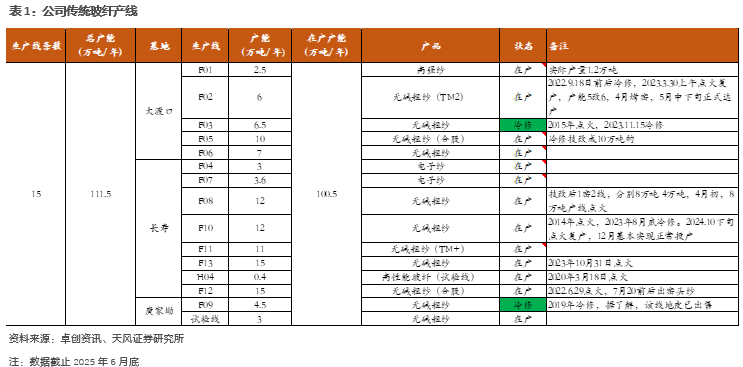

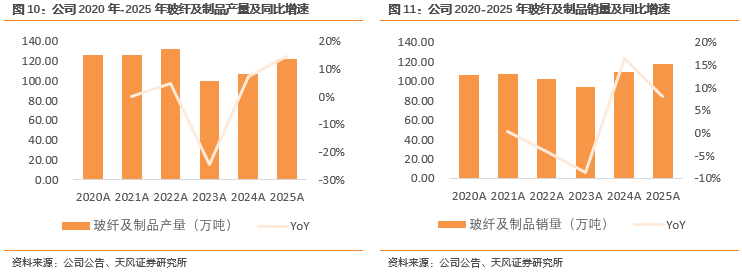

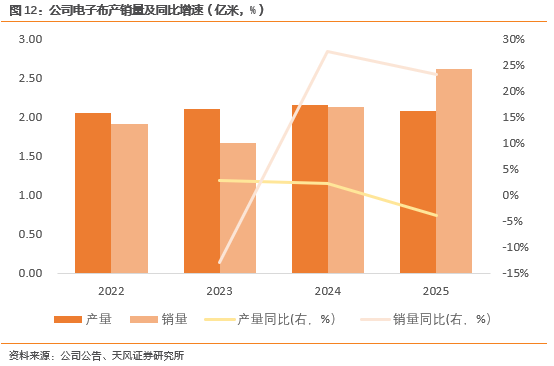

玻纤及制品历年销量约在110万吨上下,电子布销量2亿米上下。公司传统玻纤产线主要分布在大渡口、长寿、庹家坳三地,总产能约111.5万吨。20-22年公司产量约在120万吨上下,销量在100-110万吨附近,23年玻璃纤维及制品行业整体需求不足,公司产量/销量同比分别下滑25%/9%,24年产销量有所回升,销量同比 16%达109万吨。电子布来看,公司近三年产销量在2亿米上下,24年销量同比 28%达2.13亿米。

2. 低介电电子布:低介电产品快马加鞭,高利润弹性可期

公司在特种电子布领域研究研究颇早,2014年公司成为国内首家实现高性能低介电常数玻璃纤维产品规模化生产的玻纤企业。在5G通信、AI服务器等高频高速场景需求激增的背景下,公司凭借自主研发的低介电玻璃纤维(LDK)技术实现关键突破,打破海外技术垄断。公司的子公司生产的LDK二代纱、布,在一代产品基础上实现介电性能双重突破,介电损耗降低约20%,成功开发的LDK坩埚及漏板技术,攻克纱线“零气泡”难题,单台产能有效提升,可实现低介电纱一代、二代弹性生产。公司同时拥有坩埚法和池窑法生产工艺,自主研发的LDK二代产品较一代介电损耗降低约20%,石英布(Df:0.0002~0.0004)与LOW CTE纱、布(热膨胀系数约 3ppm/℃)等材料精准满足5G基站天线、高速电路板及AI服务器的高频性能与尺寸稳定性需求。公司与生益科技签署低介电玻纤布战略合作协议,开启双方合作共进、互利共赢新的里程碑。

目前,云天化国际复材子公司重庆天寰材料科技有限公司(简称“重庆天寰”)成功开发的LDK坩埚及漏板技术,攻克了纱线“零气泡”难题,单台产能大幅提升,拉丝台位从最初的个位数扩增至数十台,且可实现低介电纱一代、二代的弹性生产。公司产线来看:

1)23年年底,国际复材三级子公司珠海珠玻对高性能电子级玻璃纤维产品项目进行规划和募资,计划建成一条年产低介电细纱(LDK)955吨或超细纱1,260吨的生产线。

2)25年5月27日,公司公告超低介电超低膨胀系数电子级玻璃纤维开发及产业化项目安装工程招标, 项目概况与建设规模为年产260吨特种玻璃纤维,计划6月25日开工,工期100天。

3. 盈利预测与估值

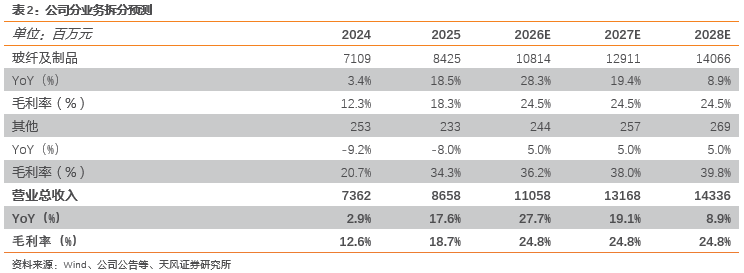

我们预计公司2026-2028年收入分别为110.6/131.7/143.4亿元,同比增长28%/19%/9%,综合毛利率分别达到25%/25%/25%。核心假设:

考虑到下游AI算力基础设施持续扩张带动高端电子布需求高增,及公司未来特种电子布逐渐放量,我们预计公司主业玻纤及制品将迎来量价齐增的快速增长。预计2026-2028年,玻纤及制品收入将分别达到108/129/141亿元,同比增长28%/19%/9%,毛利率达24.5%/24.5%/24.5%。

公司是云南国资委旗下玻纤头部企业,自2025年三季度,随着玻纤行业需求及价格筑底回升,公司经营边际显著改善。公司在低介电电子布领域布局较早,当前具备可观产能,业绩或有望触底向上。我们预计公司26-28年归母净利润分别达11.9/14.2/15.4亿元,同比 337%/ 19%/ 9%。首次覆盖给予“增持”评级。

风险提示

1)公司传统玻纤业务需求不及预期:下游建筑、汽车等传统领域需求易受宏观经济波动影响,若基建投资放缓或房地产复苏乏力,玻纤价格可能持续承压,企业盈利修复空间受限。

2)LDK电子布产线建设进度不及预期:AI服务器、5G通信等领域对低介电电子布需求快速增长,但产线建设若因技术调试或供应链问题延迟,可能错失高端市场窗口期。竞争对手加速布局同类产品,技术迭代压力下,公司若无法快速量产,市场份额或被挤压。

3)市场开拓不及预期:若公司下游客户开拓不及预期,则新增订单将无法消化新增产能,进而影响公司盈利能力及业绩增长。

4)市场需求不及预期:公司玻璃纤维产品广泛应用于电子电器、风电光伏、建筑材料等领域。当前盈利预测隐含了AI算力基础设施持续扩张带动高端电子布需求高增、以及风电光伏装机维持较快增长的假设。若全球宏观经济下行导致终端消费和资本开支收缩,或AI算力建设节奏放缓、风电光伏新增装机不及规划,则公司主要产品订单量可能低于预期,收入和利润将面临下行压力。

5)产品价格上涨不及预期:2025年以来玻璃纤维行业景气回升,产品价格经历了一轮明显上涨。盈利预测假设了产品价格维持在当前较高水平或温和上行。若行业内企业集中扩产导致供给过快释放,或下游需求增速放缓引发库存累积,产品价格可能出现阶段性回落,影响公司盈利水平。

6)原材料价格超预期上涨的风险:公司生产所需矿石、化工原料、电力、天然气等成本占比较高,价格波动直接影响盈利水平。若原材料价格大幅上涨且公司无法顺利通过提价向下游传导,则公司盈利能力将承压。

7)下游技术路径超预期迭代的风险:若下游技术超预期迭代,则公司现有产品的市场空间和竞争壁垒可能面临削弱,对公司盈利构成不利影响。

8)股价短期大幅波动的风险:截至5月18日,公司股价年初至今累计涨幅167.14%,短期股价累计涨幅较高,存在较大波动风险。

VIP复盘网

VIP复盘网