紫金矿业集团股份有限公司(股票简称:紫金矿业)是一家在全球范围内从事金属矿产资源勘查和开发为主、上海A股和香港H股两地整体上市的大型跨国矿业集团。

在《福布斯》2025全球上市企业2000强榜单中,紫金矿业位居全球上榜黄金企业第1位,全球金属矿企第4位。净资产收益率居《财富》世界500强榜全球金属矿企第1位,利润居全球金属矿企第4位。紫金矿业海外资源储量、产量、利润和员工人数均已颇具规模,矿产铜、金、锌产量均居国内第1,分别位居全球第4、第5、第4位。

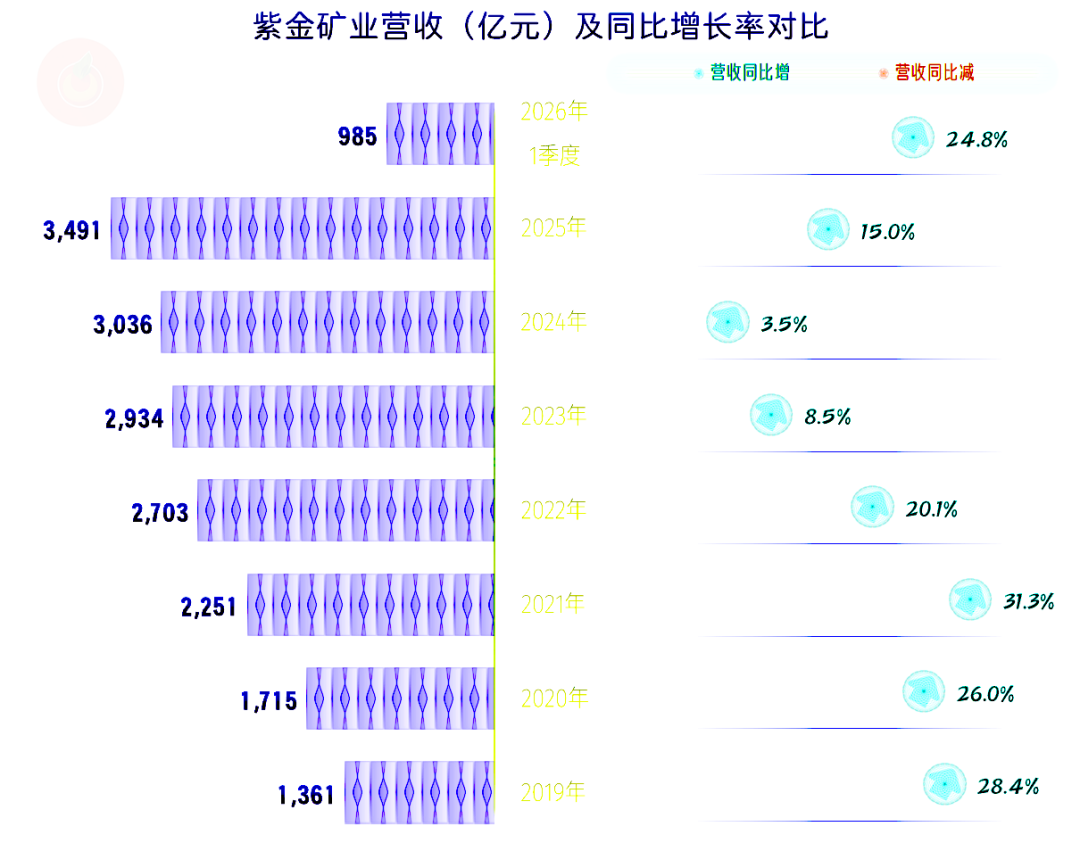

2025年,紫金矿业的营收同比增长15%,2026年一季度同比增长更快。营收一直都是增长的状态,只是快慢而已,在2024年大家以为其已经会低速增长时,重新在高加速高增长,还是相当厉害的。

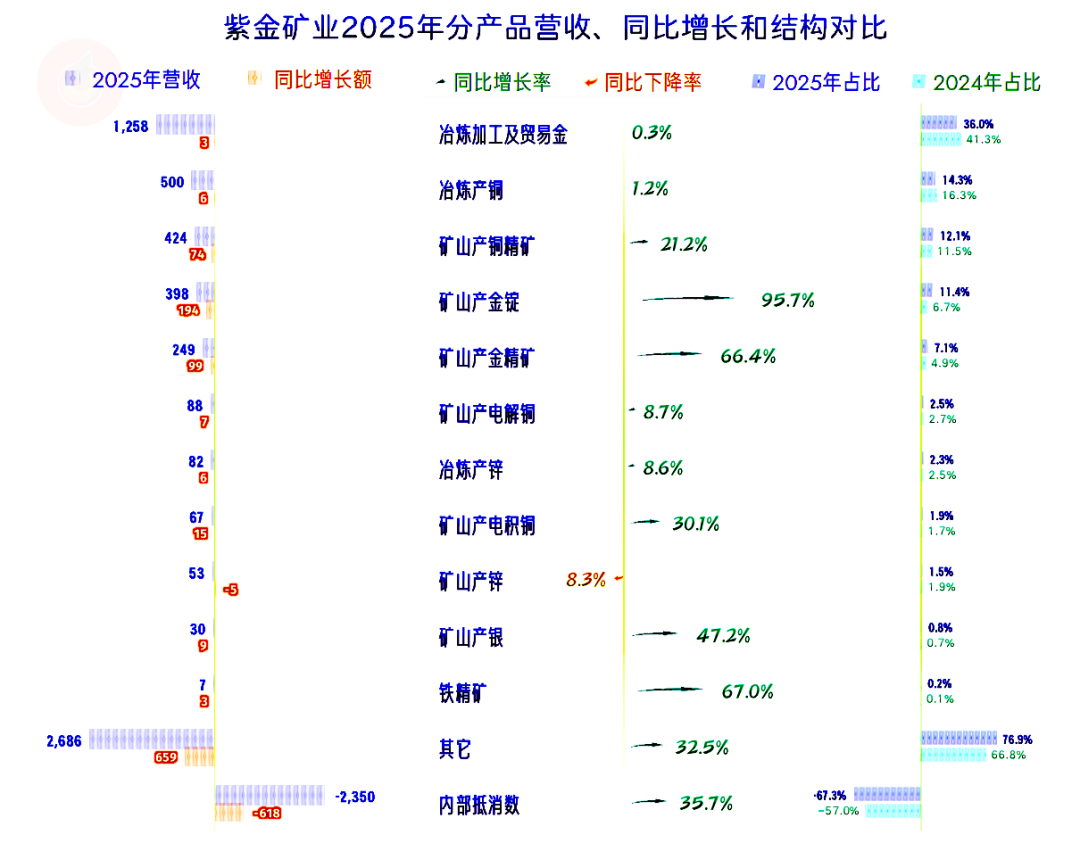

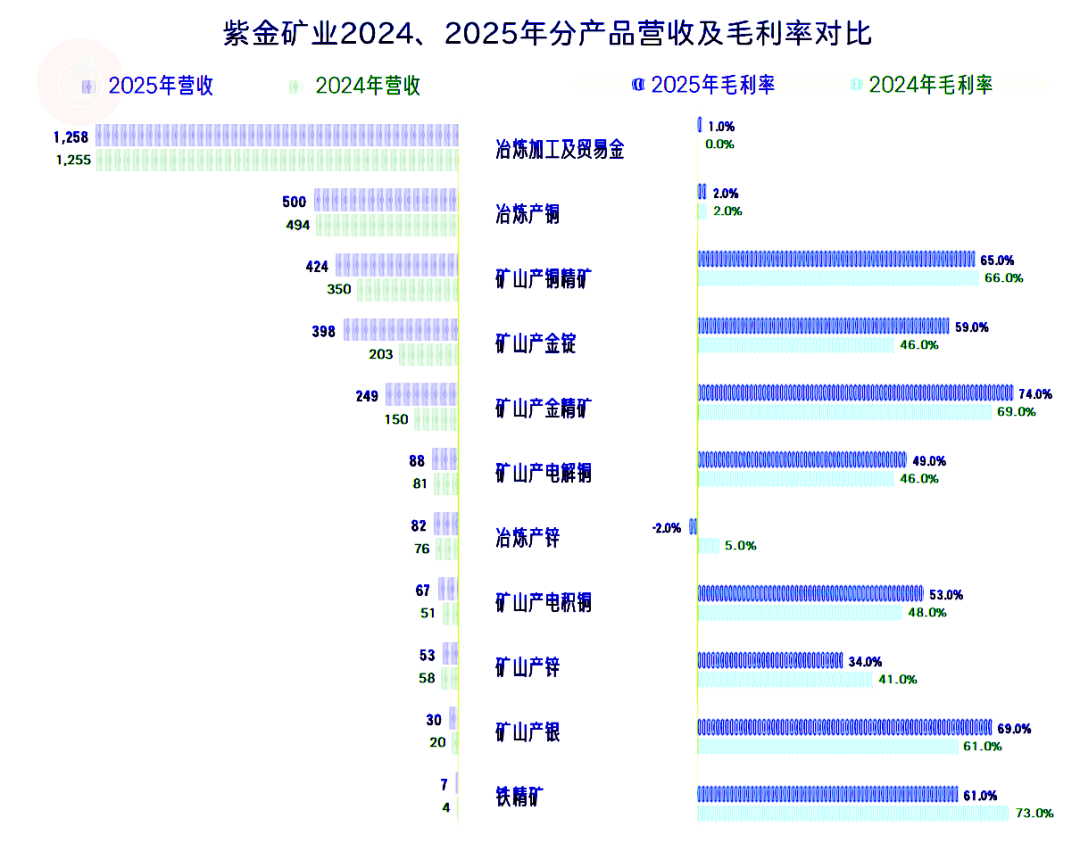

除“冶炼加工及贸易”业务之外,主要的业务还是与铜相关,除“矿山产锌”业务之外,其他业务都在增长,与“金”相关的两大业务增长最快,这和黄金的行情较好有关。

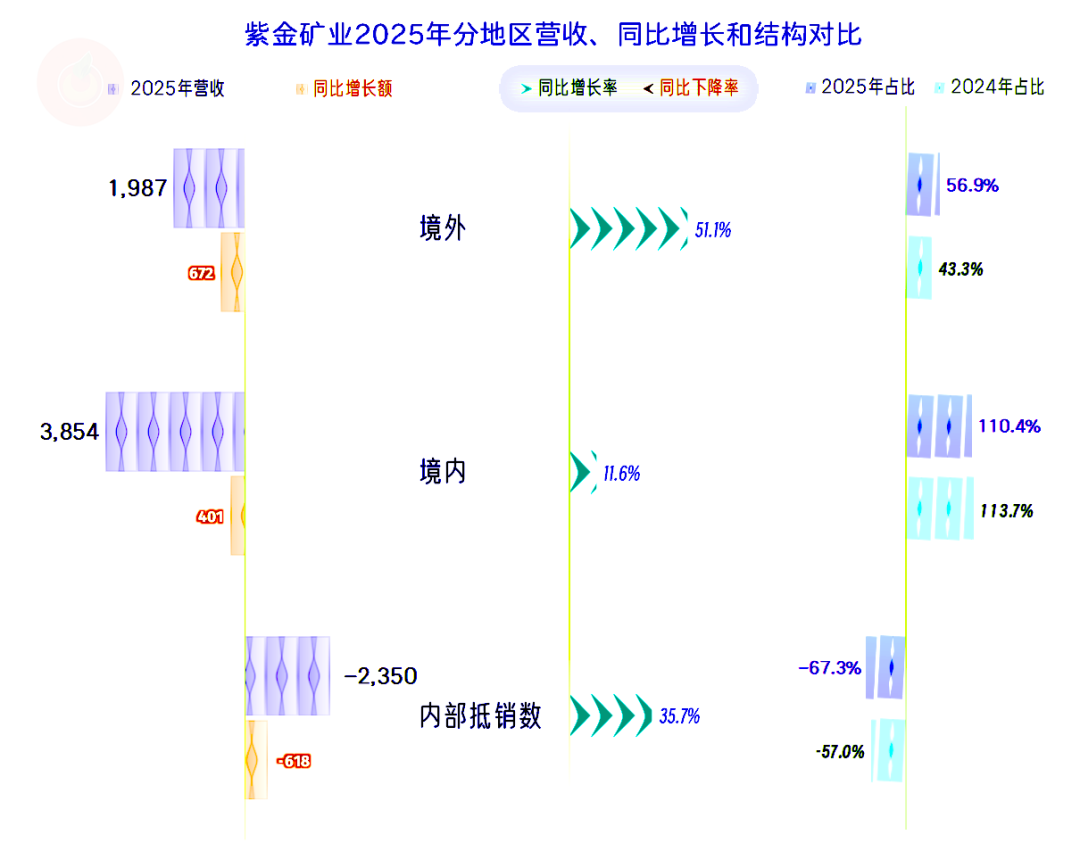

境内外市场都在增长,由于内部抵消的金额极大,境内市场营收占比在报表上甚至超过了100%。对于紫金矿业这种内部抵销占比近七成的公司来说,关联方交易太过夸张。在这种情况下,理论上的财务监管风险是非常大的,只能靠自我约束加强监管来抵消这些影响。

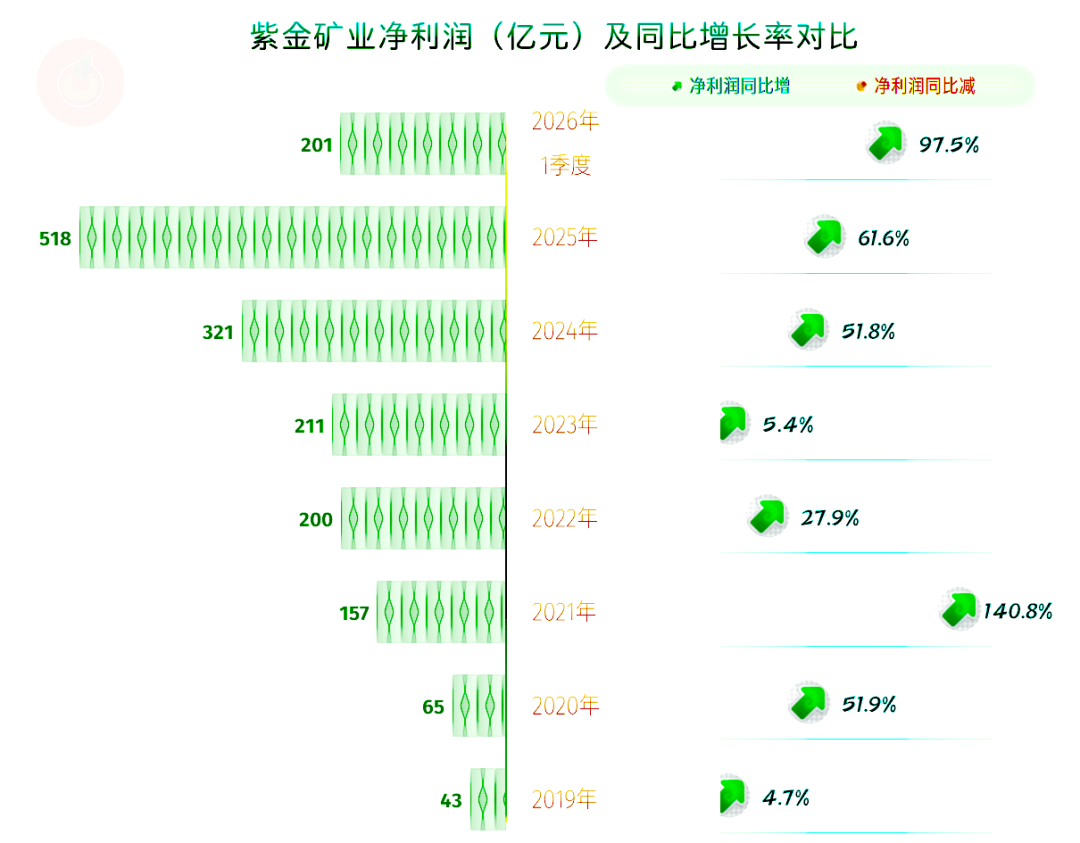

2025年的净利润同比增长超六成,达到了夸张的518亿元,2026年一季度有接近翻倍的增长,按川普的说法,这是“赢得太多了”。

从2024年二季度营收恢复同比增长以来,每个季度的营收都在同比增长,甚至还出现了进入“螺旋增长”后,增速提升的奇迹。净利润都以比同期更快的速度增长,2026年一季度的净利润是第三轮“螺旋增长”期,其盈利水平比2024年一季度高了两倍多,这样的表现,只能用恐怖来形容。

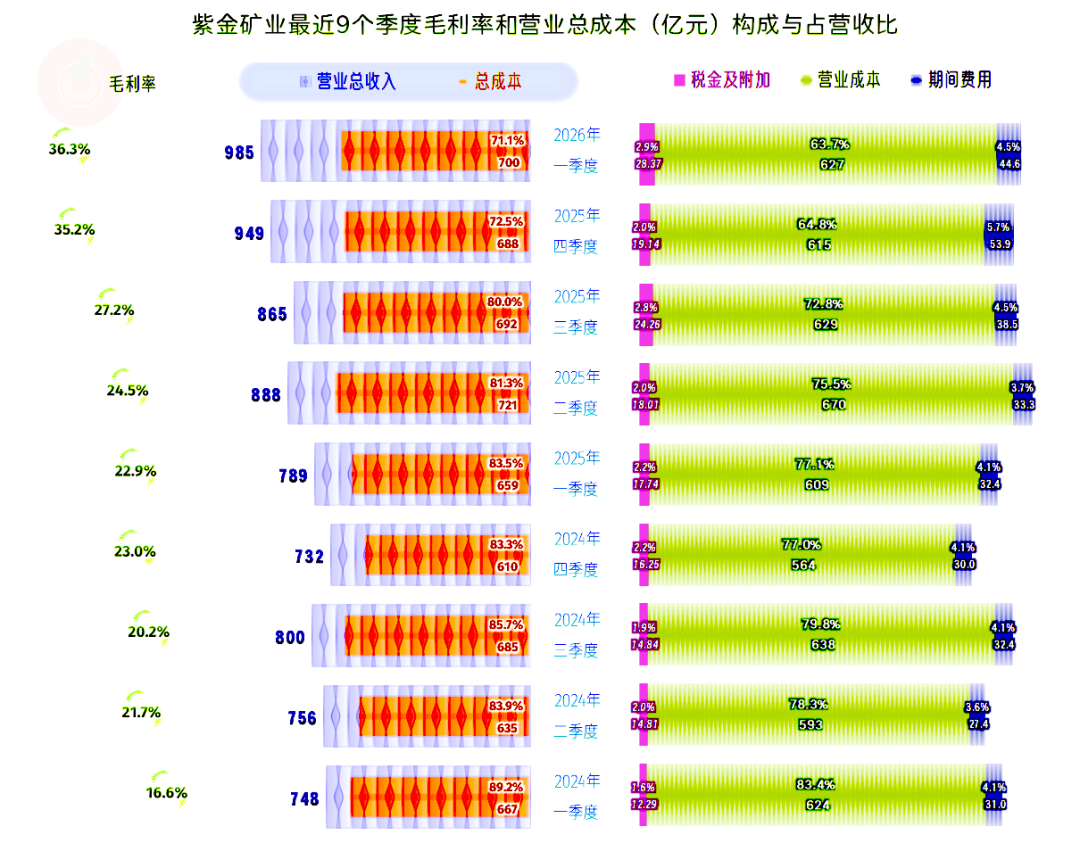

季度间的毛利率不仅在同比增长,除个别季度之外,也在环比逐步攀升,2026年一季度的毛利率比两年前的2024年一季度高了不止一倍。

单季的期间费用占营收比基本稳定,这就使得毛利率增长几乎都变成了主营业务盈利空间的提升。从2024年一季度的10.8个百分点,到2026年一季度的28.9个百分点,主营业务盈利空间的提升幅度接近三倍了。

按年度看,2025年毛利率提升了7.3个百分点,2026年一季度再提升8.6个百分点,现在的有色金属业务,都快成了比高科技公司还赚钱的暴利行业了。

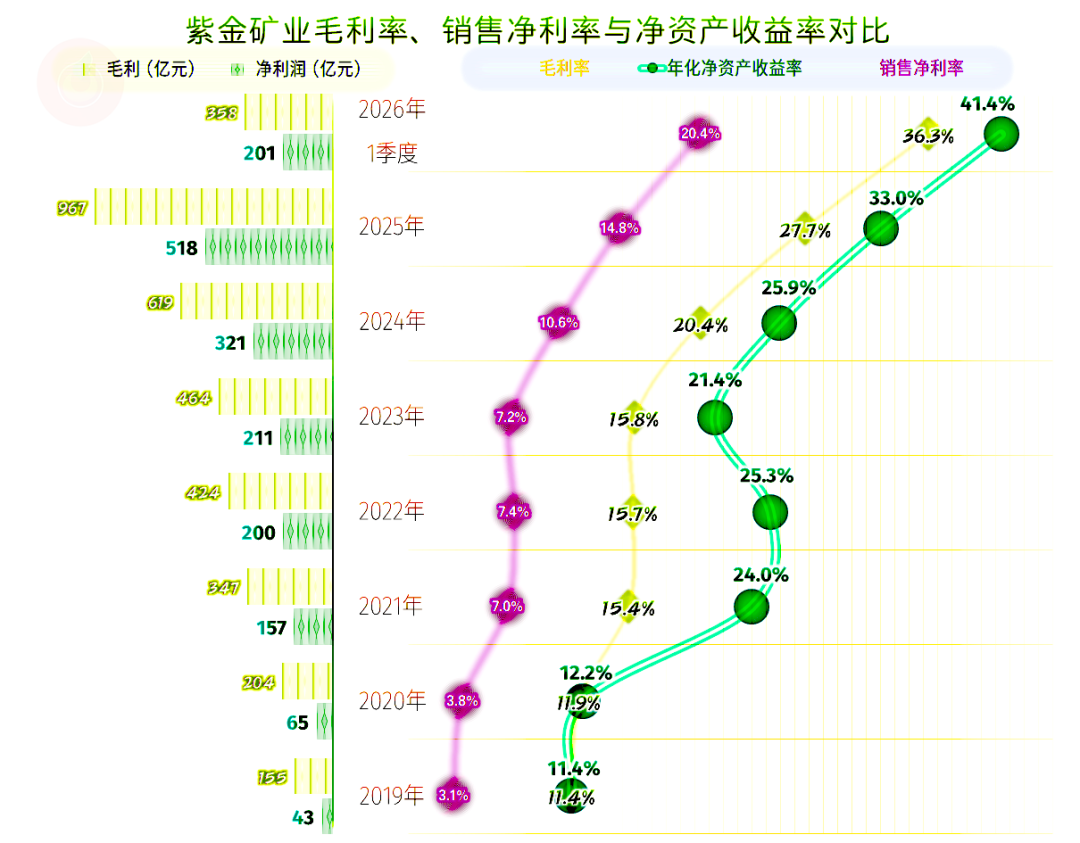

更加厉害的是快速增长的销售净利率和净资产收益,“葵花宝典”(净资产收益率高于毛利率)绝招的威力更强,一年就赚回近四成的净资产,这是什么概念?仅用两年的时间,公司就原地从一变成二。

紫金矿业各业务的毛利率差异极大,前两大业务都是极低毛利率,而其他一些类似的冶炼类的业务也是如此。能大幅提升平均毛利率的主要由矿山所产的铜、金、银和锌等业务。从这里看,平时大家开玩笑称有钱人为“家里有矿”,是相当贴切的。

2023年和2024年的主营业务盈利空间在10个百分点,这已经是这一行中优秀的水平了。但2024年和2025年持续扩大,两年就翻倍,2026年一季度竟然达到了近三成的水平,这可是相当夸张的。

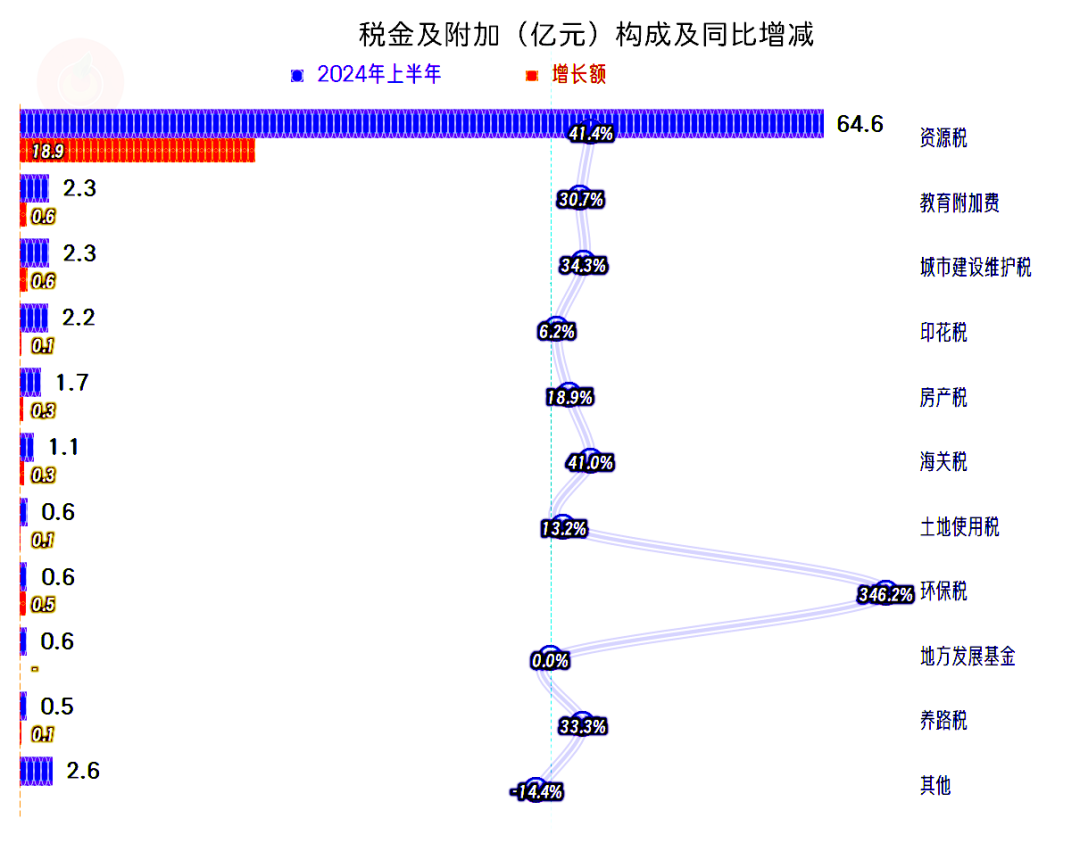

主要是毛利率增长带来的主营业务盈利空间提升,期间费用占营收比的影响有限,税金及附加占比的增长还拉低了一些。对这类挖矿的企业,税金和一般的制造业等还是有较大区别的。

税金及附加的主要构成和增长均来自于占比85%的“资源税”,2025年的“资源税”同比增长41.4%,比营收增速要高1倍以上。在产品价格暴涨,毛利率持续提升的情况下,这点税收增长并不是太大的问题,但如果产品价格和毛利率回归,这方面不跟着下降,情况可能就不太好了。

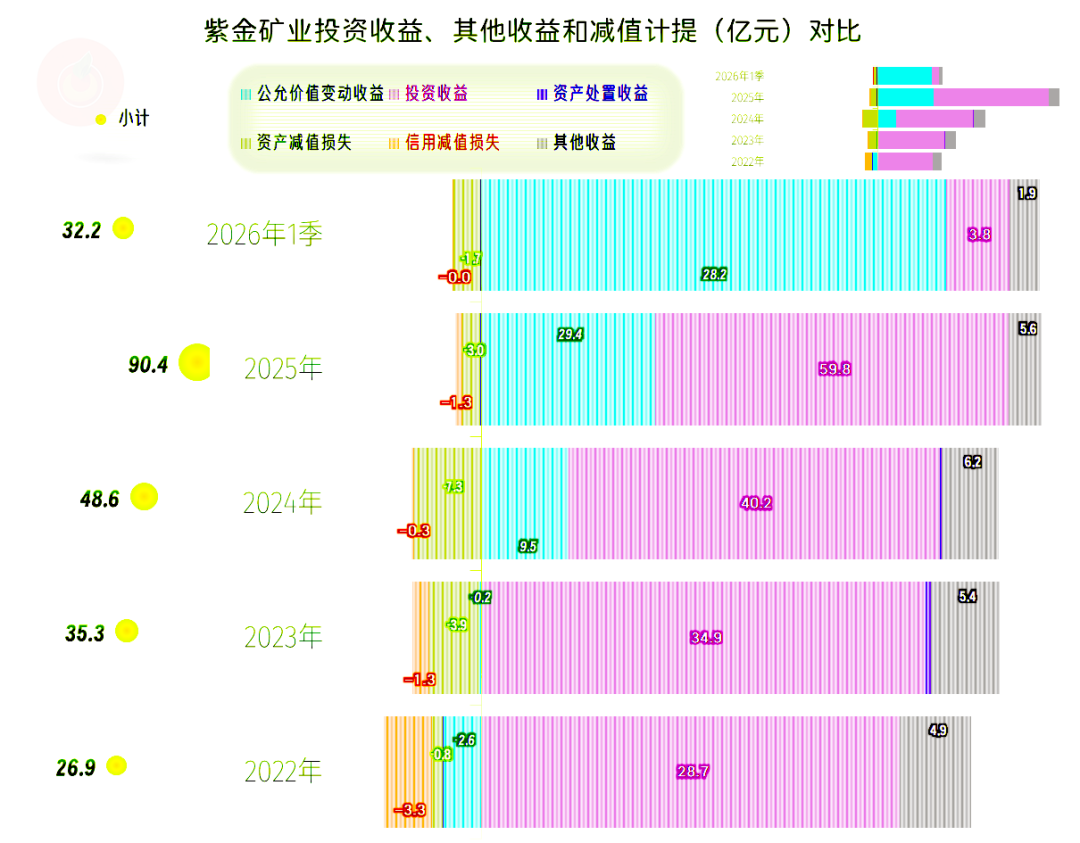

在其他收益方面,每年都是大额净收益的状态,2025年以90.4亿元的夸张水平,也创下了新纪录。主要是投资收益的水平极高,2025年以来的“公允价值变动收益”也特别高,也有政府补助、减值损失等影响,但金额相对不大。

投资收益中主要是“对联营企业和合营企业的投资收益”,2025年的增长也主要是该因素的影响。这和紫金矿业大量持有上市和未上市的各类公司的股权有关。看来不仅是自己赚大钱了,战略投资的这些对象也赚大钱了。

“公允价值变动收益”的构成主要是股票投资和套期保值等收益或损失的情况,这方面虽然金额较大,但相对来说不太重要,细节又过于复杂,专业术语成堆,我们就不展开说了。

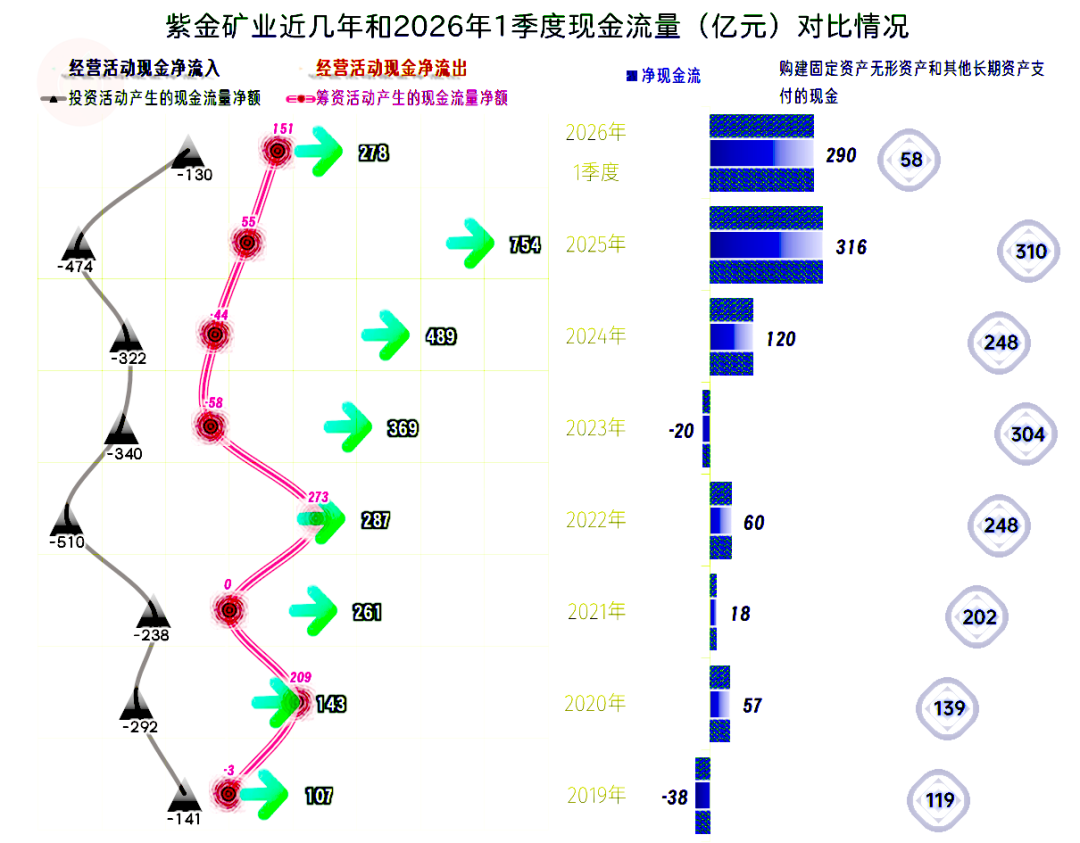

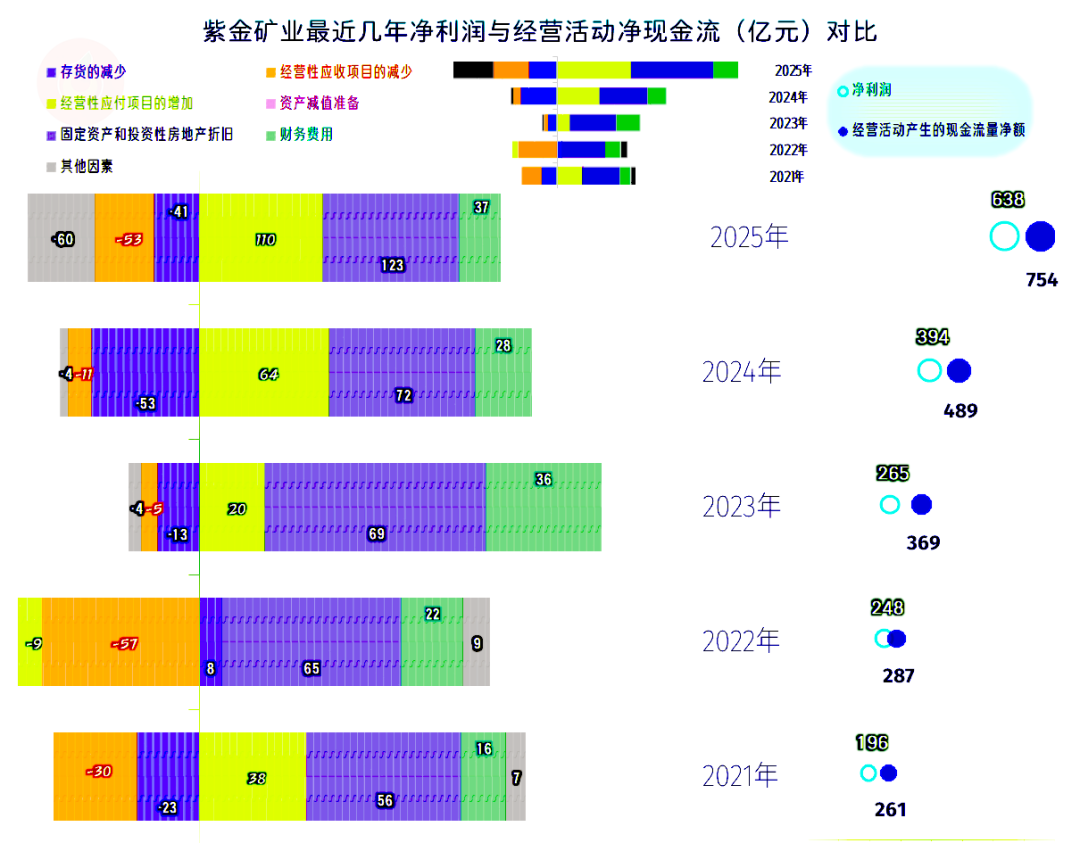

2025年的“经营活动的现金流量净额”高达754亿元,当然是再创新高。固定资产投资规模310亿元,也是再创新高。这几年的营收增长加速,当然和固定资产类投资的规模持续大幅增长有关。

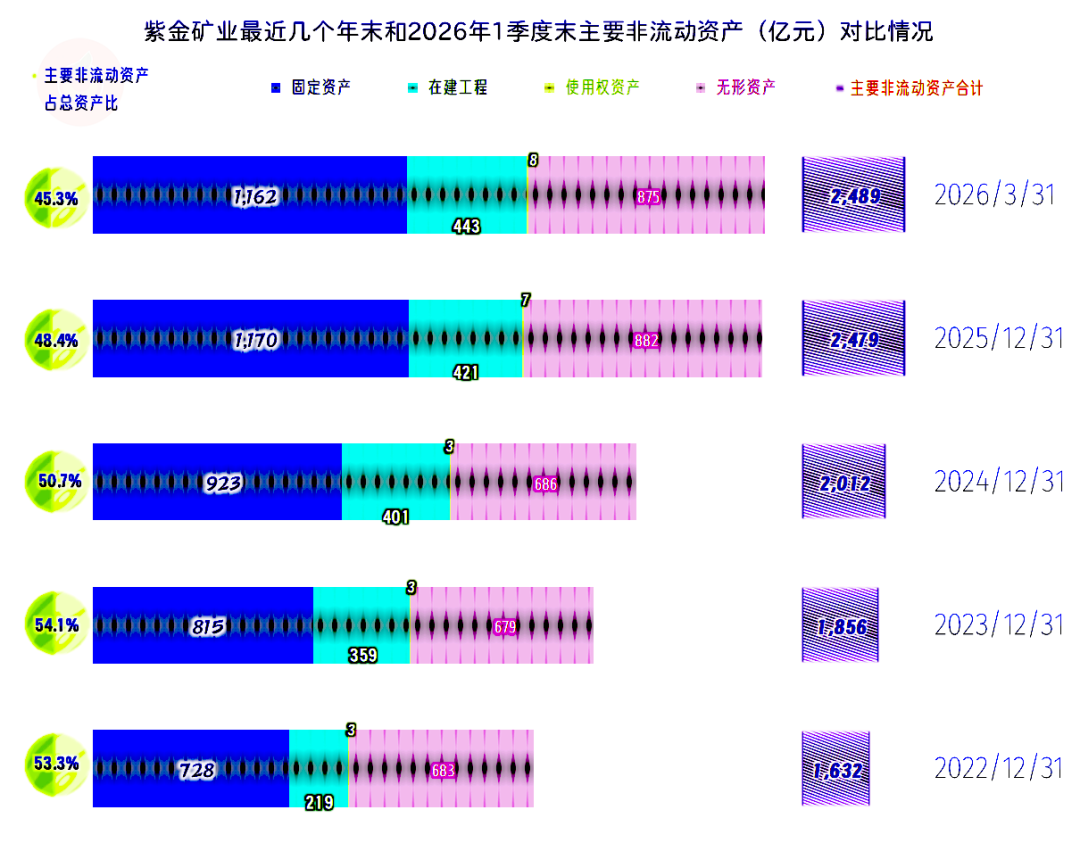

经营性长期资产和固定资产一直在持续快速增长,2026年一季度末的波动,时间较短,不见得是趋势变化。这方面能不能持续高速增长下去呢?理论上可行,毕竟全球的生意还有这么多,但最近从海外各地传回来的消息情况看,可能增长减速难以避免,而且不会拖太久,应该是很快就会真的发生。

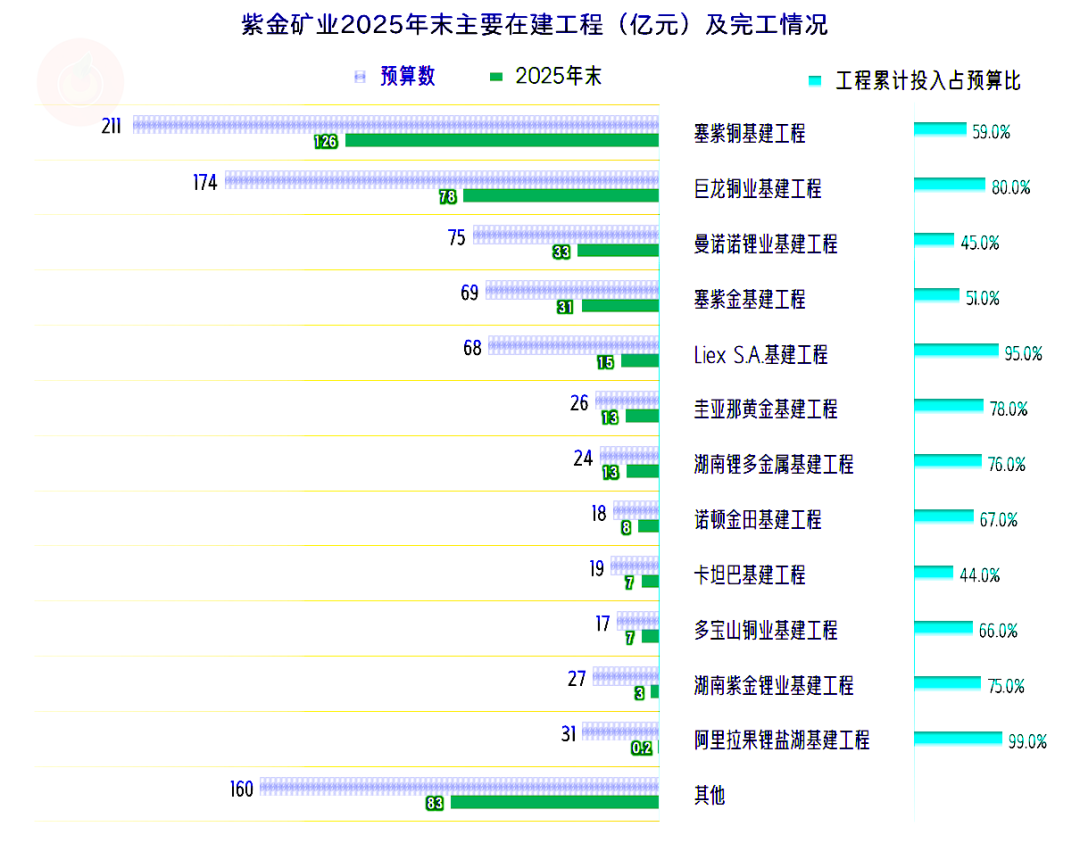

400多亿元的在建工程,主要是国内外各种铜、金和锂等矿产项目,大部分项目的工程进度都超过六成,2026年完工投产的项目不在少数,营收增长还有不错的基础条件增量。这些在建工程到建成还需要投入250亿元左右,最近一两年的固定资产类投资规模在惯性下还不会大幅下降。

导致“经营活动的现金流量净额”高于净利润的主要原因是固定资产的折旧回收资金的规模越来越大,2025年高达123亿元;财务费用在筹资活动中反映,也有不小的贡献。对于重资产行业企业来说,正常经营且盈利,就已经能解决大部分现金流的问题,除非增长太快才会出现金流问题。

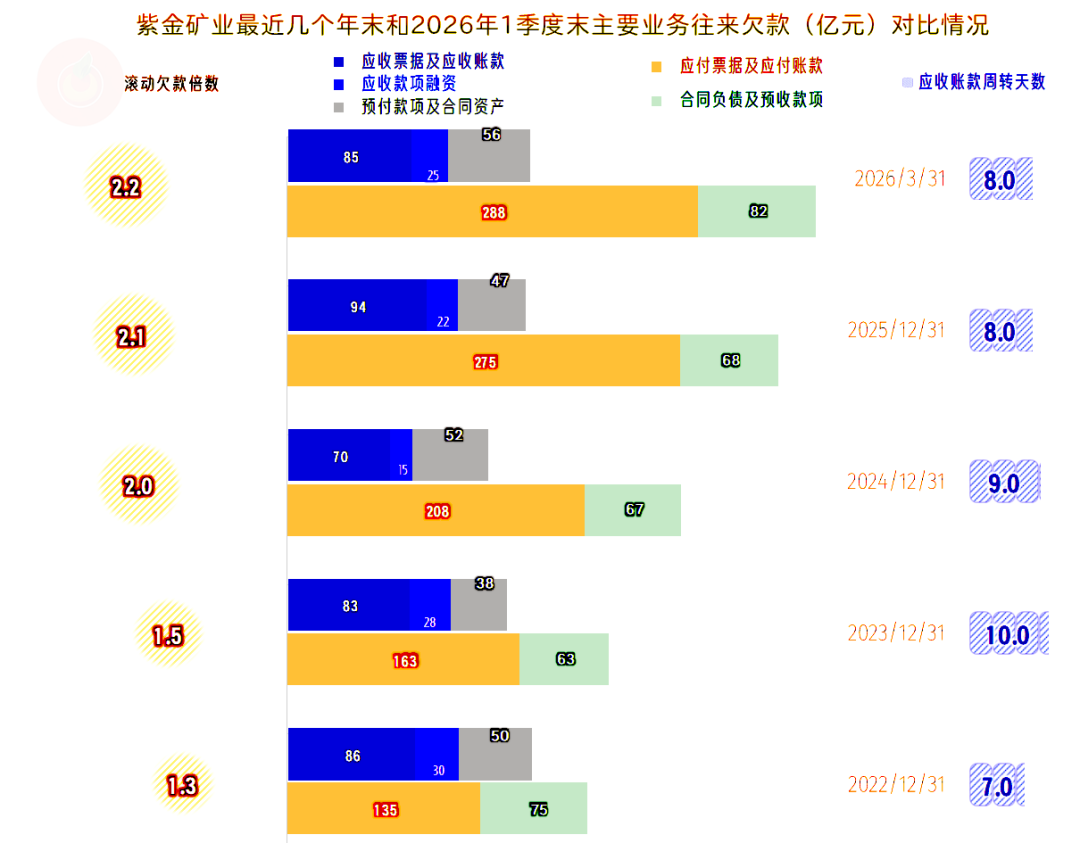

应付项目除2022年也是持续大额贡献,这当然可以说是供应链金融了。应收项目每年都在增加营运资金的占用,存货除2022年之外也是如此。

“应收票据及应收账款”总体上是上下波动的,并没持续增长的迹象,对现金流的影响,是和预付项目的款项结合着导致的,在总体上的影响仍然有限。

“应付票据及应付账款”在持续增长,比应收项目多占用资金的情况越来越严重,2026年一季度末比三年多以前多占用了应收项目的1倍,其中预收性质的款项也在增长,这只需要交货即可,后续营收增长也有保障,形势还是不错的。

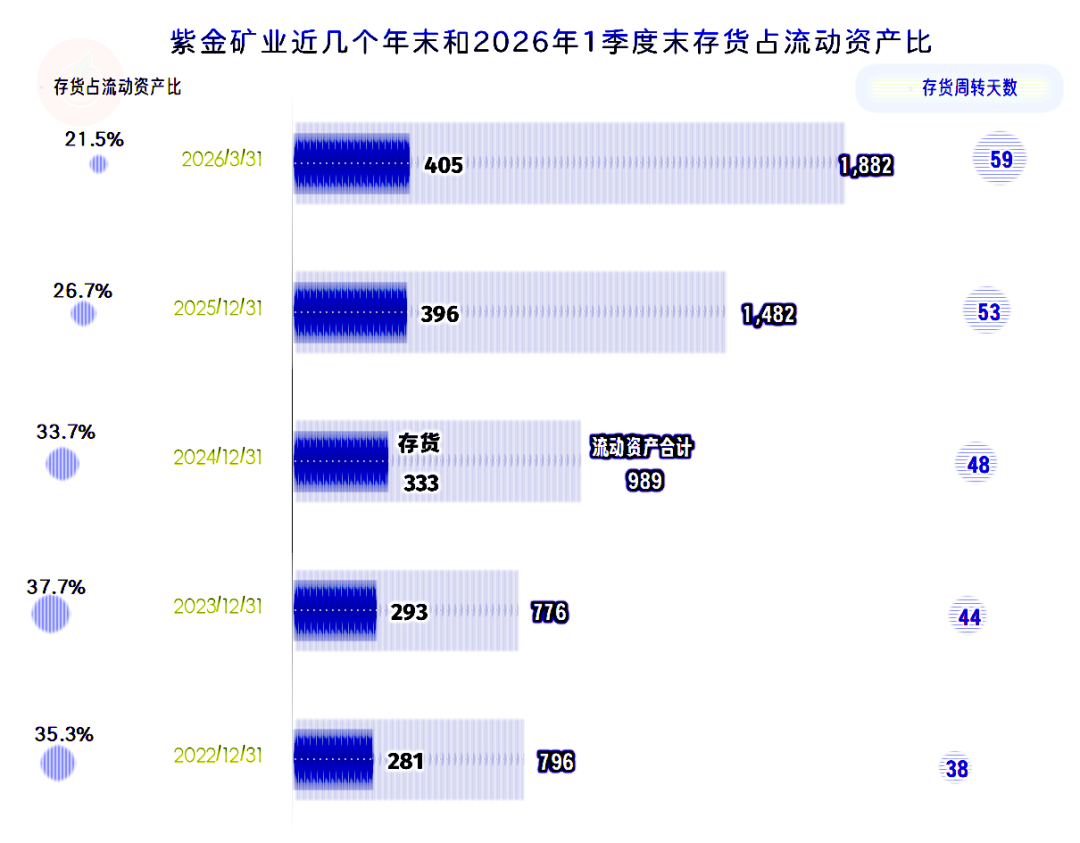

存货的规模在持续增长,存货周转天数也在增长,这说明紫金矿业并没有因为规模增长而效率提升,反而是效率下降的。

这当然存在一定的问题,理论上规模越大的企业,存货管理效率就需要越高,不然的话,做大规模就是负效应,而且这样占用资金的风险比分散的小企业更大。

我们还是往好的方向想,这两年的营收增长提速,好多项目在海外,紫金矿业来整合和提升存货周转效率,还需要一定的时间。但不管时间长短,这个问题是后续继续快速膨胀的重要基础性因素。

有朋友说,真正的原因可能是,近年有色金属价格上涨明显,企业普遍倾向囤货待涨,紫金矿业自然也不能免俗。我认为这一因素确实存在,但很难解释持续三年多的存货攀升;况且大宗商品价格本就有涨有落,现在囤得越乐观、笑得越欢,将来价格下行时,计提减值和资金压力就会来得越沉重。

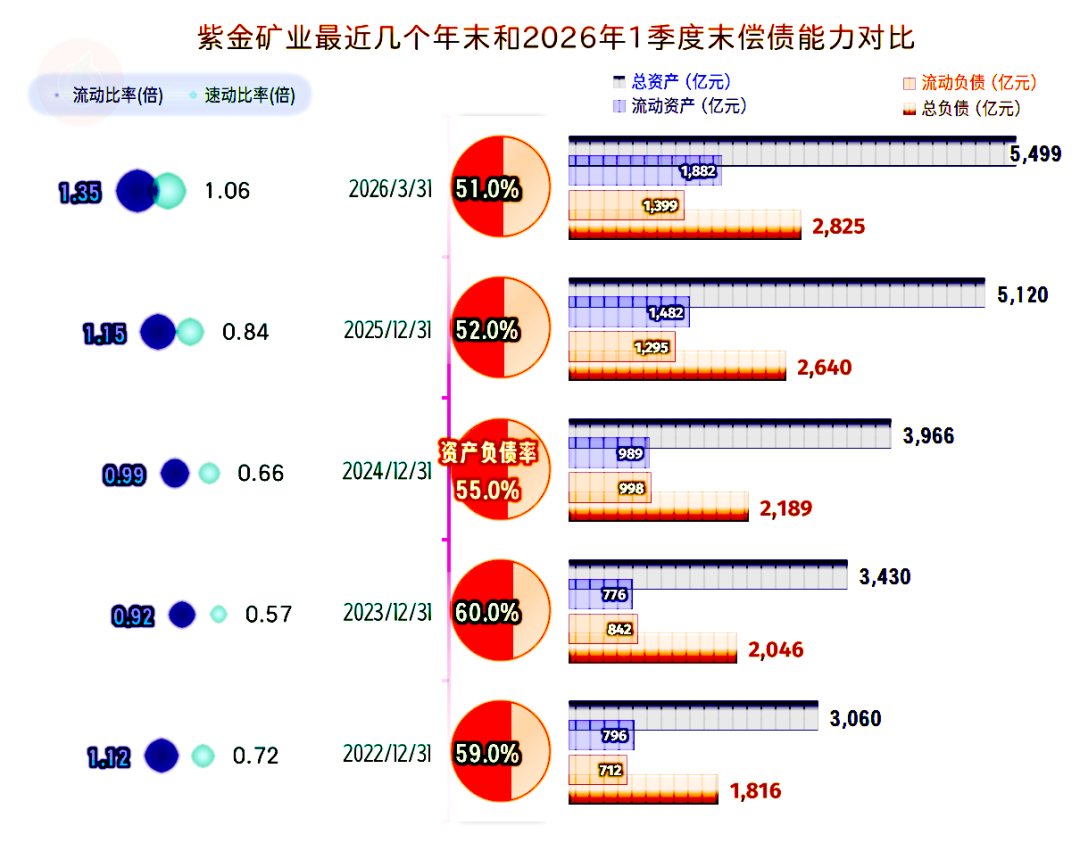

紫金矿业的总资产在快速膨胀,2025年末较年初增长超千亿元,突破了5000亿元,2026年一季度末接近5500亿元,但其资产负债率还有下降,长期偿债能力看起来相当强。

流动比率和速动比率也相当好,结合着强大的创造经营活动净现金流的能力,其短期偿债能力也是极强的。从理论上来看,他们真还有条件继续加杠杆和搞扩张,只要市场等因素对接,真有可能玩高位高增长。只是市场可能真的快接近天花板了,至少是阶段性的天花板了。

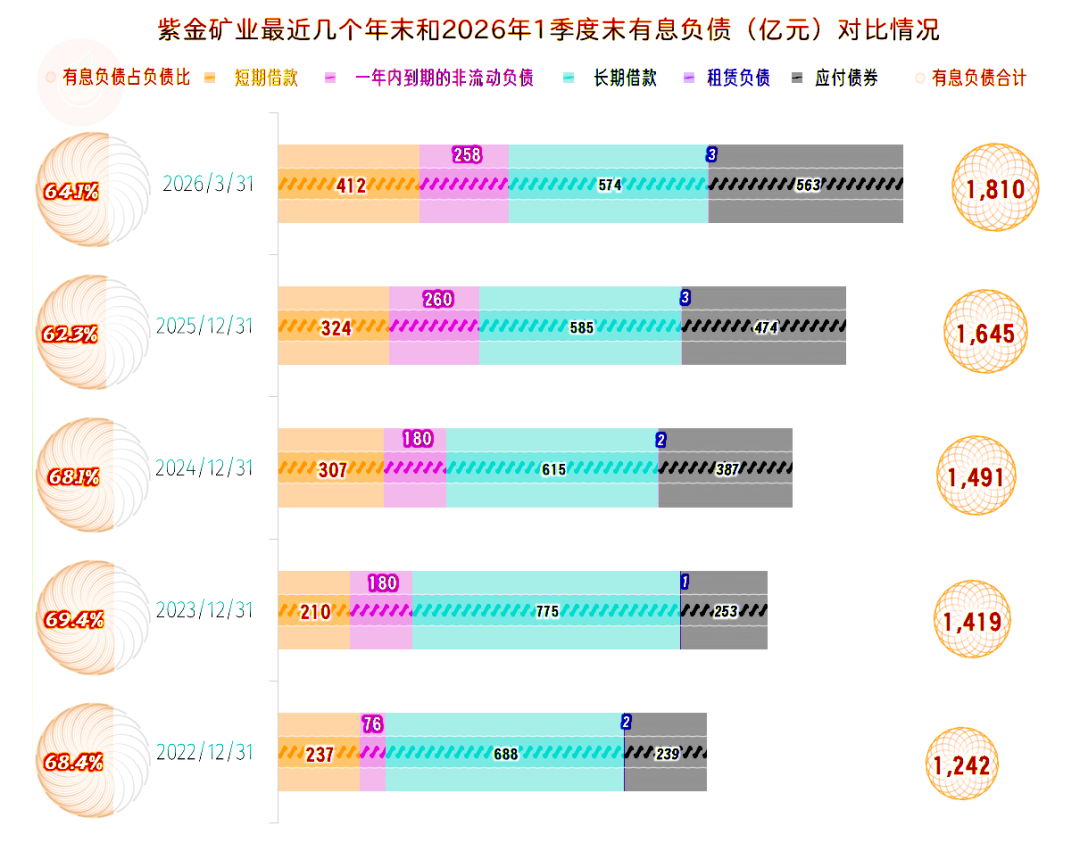

紫金矿业的有息负债规模是在快速增长的,但其占总负债的比例控制在不到七成的水平,波动中有下降的趋势。有朋友会问,为什么紫金矿业的有息负债占总负债比有这么高的水平呢?

这是大企业的普遍特征,我们前面已经看到其供应链融资用得相当夸张了,但那也仅为有息负债的两成。体量太大的企业,主要的负债只能通过金融的方式解决,供应商们并非都是大块头的,用尽全力配合,也不可能靠其解决这些大企业的主要资金需求。

至于说,这么高的有息负债有没有风险呢?对于现在年盈利500多亿,经营活动净现金流700多亿的紫金矿业来说,根本不是问题。这就是他们可以边大额举债,还能边降低杠杆的原因所在。这简单就是规模免费扩张的永动机模式了。

紫金矿业2025年以来的重新增长加速,2024年以来的两年净利润倍增不止,简直是把大企业就必须增长减速的规律都给“打破”了。但经济规律并非个体企业就能打破的,这实质上前期大量投资增量释放,正好遇上铜、金和银等有色金属价格暴涨的特殊情况。

规律仍然在,从通用电气,到埃克森美孚,再沃尔玛或苹果等,全球老大们无法突破的规律,紫金矿业也不行。不过,利好的获得和释放,终归是好事,多赚钱的好日子,别提有多爽了。

VIP复盘网

VIP复盘网