(一)进出口贸易运行情况

2024年,中国进出口贸易总额稳步增长,累计出口同比上升明显,海外需求韧性较强;受国内需求较弱叠加全球大宗商品价格下跌影响,累计进口同比增速下滑。2025年一季度,在外部困难挑战增多的情况下,中国外贸进出口实现平稳开局,美国加征高额关税对我国外贸出口的制约预计二季度会逐步显现。

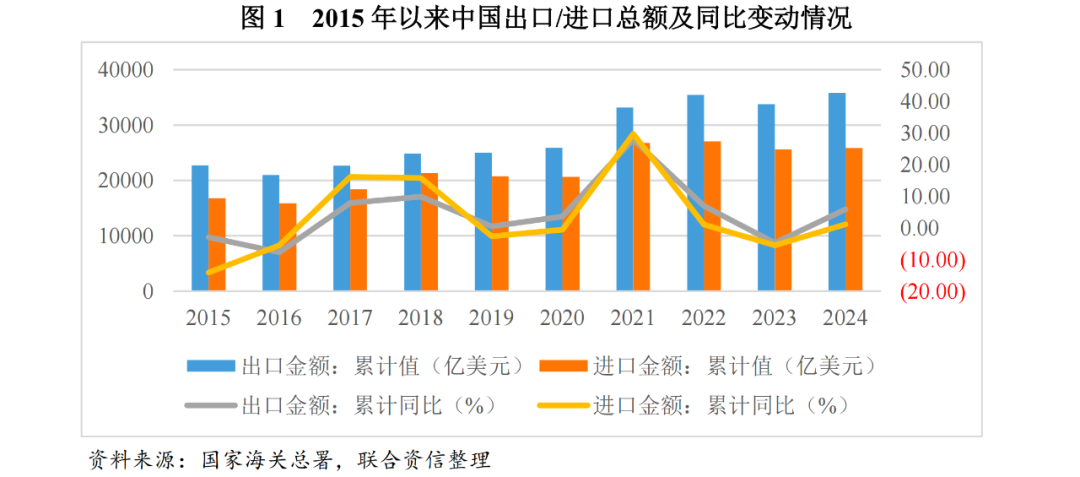

根据海关总署数据,2024年中国进出口商品金额总值61622.89亿美元,同比上升3.8%。其中,累计出口金额35772.22亿美元,同比上升5.9%,自5月以后累计出口同比整体呈明显上升趋势,主要受半导体行业周期性回暖及消费电子、汽车、船舶等产品竞争力提升等因素综合影响;累计进口金额25850.67亿美元,同比上升1.1%,自8月以来累计进口同比缓慢下滑,主要系国内需求端较弱叠加全球大宗商品价格下跌所致;2024年全年贸易顺差9921.55亿美元,较2023年增加1700.53亿美元,贸易顺差有明显增长。

2025年一季度,在美国政府滥施关税、外部困难挑战增多的情况下,中国外贸进出口实现平稳开局,进出口商品金额总值14343.67亿美元,同比上升0.2%。其中,累计出口金额8536.67亿美元,同比上升5.8%;累计进口5807.00亿元,同比下降7.0%。

中国进出口贸易国家框架基本稳定,对东盟等发展中经济体出口态势明显好于对欧美、日本等发达经济体。

从贸易伙伴来看,2024年,中国对东盟等发展中经济体出口态势明显好于对美欧等发达经济体,除东盟经济景气度较高、进口需求较快增长以及 RCEP(《区域全面经济伙伴关系协定》)对中国与东盟贸易的促进效应进一步释放外,还有全球产业链重塑带来的影响,中国供应商和美国客户之间增加了中间企业,很多亚洲国家变成了中美贸易的“中间商”,间接贸易明显增多,中国对东盟出口与对美国出口之间形成替代效应。以美元计价,中国对前五大贸易伙伴东盟、欧盟、美国、韩国和日本进出口规模分别为9823.35亿美元、7858.24亿美元、6882.80亿美元、3280.83亿美元和3082.74亿美元,同比分别增长7.8%、0.4%、3.7%、5.60%和-3.0%。中国与共建“一带一路”国家贸易总额为22.07万亿元,占我国进出口总值的比重首次超过了 50%,进出口贸易总额同比增长6.4%,高于中国对外贸易(人民币计价)整体增速(5.0%);其中,中国与韩国双边贸易取得了较快增长,成为中国“一带一路”第一大贸易伙伴。

进出口产品结构不断改善,随着中国制造业的不断升级和在全球产业链中的地位提升,出口产品持续向高端制造领域倾斜,机电产品在出口产品中占主导地位;我国对原油、煤炭等能源类产品和大豆等农产品的进口依赖度仍较强。

从出口产品看,出口产品结构优化升级。机电产品占主导地位,随着中国制造业的不断升级和在全球产业链中的地位提升,出口产品持续向高端制造领域倾斜,2024年,以美元计价,中国机电产品出口21255.0亿美元,同比增长7.50%,占出口总值的59.4%。其中,船舶出口量同比增长25.1%,出口额同比增长57.3%,对出口增长的拉动点为0.05%;集成电路、自动数据处理设备及零部件和家用电器受益于半导体行业的整体回暖、消费电子产品及机器人等相关产业的快速发展,出口额同比分别增长17.4%、9.9%和14.1%,对出口增长的拉动点分别为0.70%、0.55%和0.37%;汽车1和汽车零配件出口额同比分别增长15.5%和6.6%,出口拉动点分别为0.47%和0.17%。纺织品及玩具中,纺织纱线、织物及其制品和服装出口额同比分别增长5.7%和0.3%,对出口增长拉动贡献分别为0.23%和0.02%,较2023年有所好转;鞋靴、玩具出口额同比均呈下降态势,对出口形成拖累。

从进口产品看,中国进口商品以大宗商品、工业制品及农产品为主。2024年,大宗商品进口量稳定增长,同比增长5.3%。其中,原油、成品油、天然气和煤炭等能源产品进口总量达12.76亿吨,同比增长5.8%;铁、铜等金属矿砂进口量为12.65亿吨,同比增长4.9%。同期,以人民币计价,集成电路进口额同比增长11.7%;汽车和汽车零配件进口额同比分别下降16.1%和0.8%。农产品方面,随着中国农产品自给自足能力增强、国际市场不确定性增大及产品价格波动影响,农产品进口额整体下降,2024年同比下降6.7%。其中,大豆进口量同比增长6.5%,进口额同比下降9.8%;肉类进口量和进口额同比分别下降9.7%和14.0%。

(二)大宗商品价格走势分析

1. 原油

2024年,国际油价呈现宽幅震荡态势,主要受到OPEC 延长减产决策、地缘政治局势紧张、石油需求增长乏力以及美联储货币政策调整等多因素综合影响。

2024年,原油价格在66-88美元/桶区间波动。1-4月,国际油价主要受红海局势升级、俄乌冲突、以色列与伊朗冲突风险加剧等地缘因素支撑持续上涨;5月,地缘局势阶段性缓和,溢价回落,原油库存上涨;6 月,受对美联储降息预期的增长等影响,原油价格再次上涨;7-9月,全球制造业PMI 连续3个月徘徊在49%附近,下游需求增速放缓,同时OPEC 延长减产措施以及美国、加拿大等非OPEC国家联盟原油产量保持增长态势,进一步增加供应压力,国际油价快速下跌。10月,伊朗与以色列第2轮冲突推动油价短暂冲高,随着以色列表态未袭击伊朗能源设施,油价再次回落;11-12月,OPEC 称将220万桶/日的自愿减产措施再延长1个月,至12月底,油价小幅攀升。预计2025年原油价格继续面临震荡下行压力。

2. 钢铁

2024年,中国钢铁行业供需双弱,行业景气度仍处于探底阶段,钢材价格震荡下行。

2024年国内钢材综合价格指数均值同比下降8.42%。从下游需求端来看,全国固定资产投资51.44万亿元,同比增长3.2%。其中,随着超长期特别国债和地方政府专项债的发行使用,“两重”建设项目加快开工,基础设施投资同比增长4.4%,对钢铁消费形成一定支撑。但房地产开发投资较弱,全国房地产开发投资100280亿元,同比下降10.6%,对螺纹钢消费形成较大拖累,全年螺纹钢产量1.95亿吨,同比下降达13.6%。制造业投资则表现相对亮眼,同比增长达9.2%,其中装备制造业增加值同比增长7.7%,得益于年内推出的“两新”政策措施落地显效,农产品加工专用设备、包装专用设备、挖掘铲土运输机械、家电和新能源汽车产销量等高速增长。总体看,虽然钢铁行业内需结构性有所改善,但行业总需求端仍显低迷,难遏钢价下行,2024年中国粗钢年产量10.05亿吨,同比降低1399万吨,已较2020年的产量高点下降近6000万吨。铁矿石方面,受下游需求不振、钢铁行业利润空间收窄、港口库存居高不下影响,价格走势与钢材综合价格指数走势趋同。预计2025年钢材价格仍然在地位运行。

3. 煤炭

2024年,煤炭价格受供需格局偏宽松影响,整体呈下跌态势。

煤炭方面,2024年动力煤价格波动走低,其中一个重要因素就是进口煤放量带来的供给冲击影响明显(全年进口量达5.43亿吨,较上年增加6828万吨)。从需求端来看,火电作为动力煤的下游领域,2024年全国火电产量63742.6亿千瓦时,同比增长仅1.7%,但太阳能发电、风电、水电和核电则分别同比增长达43.6%、12.5%、10.9%和3.7%,煤电机组进行灵活性改造虽让煤电的兜底保障作用得以强化,但其他电源的竞争也实质挤占了火电的需求。作为焦煤重要下游的钢铁行业,2024年景气度仍较低,钢企普遍亏损,直接传导影响到了焦煤的价格走势,中国主要港口的炼焦煤平均价从年初的1748元/吨下跌至年末的1380元/吨。虽然化工用煤2024年内走势相对其他煤种较为平稳,但相较2023年亦明显下行。预计2025年煤炭价格仍面临一定下行压力。

4. 贵金属

2024年,受地缘冲突频发、美联储降息等因素影响,全球经济不确定性加剧,黄金避险保值功能凸显,价格持续走高。

贵金属方面,2024年黄金价格持续走高,国际金价全年涨幅约27.19%。一季度,伴随市场对美联储开启降息周期的预期升温,金价整体走势向上;4-5月,中东和谈,市场避险情绪衰退,国际金价回落;6-7月,法国大选导致市场对欧洲经济不确定性增强,提振国际金价;8-10月,全球经济不确定性进一步加强以及市场对美元的信任度下降,国际金价继续上扬;11月以后,美国大选特朗普胜出,围绕其未来经济政策的预期提振美元指数走高,国际金价有所回落。预计2025年黄金价格将持续高位震荡。

5. 农产品

2024年,我国玉米产量创历史新高,叠加养殖端、深加工企业需求偏弱,全年玉米价格震荡下行。

农产品方面,2024年玉米价格震荡下行,全年均价高点达2526元/吨,价格低点跌至2059元/吨。1-4月,国内玉米供应增加,养殖和深加工企业备货及贸易环节建仓意愿不强,整体格局供大于求,价格从高点波动下滑;5-6月,余粮库存减少带动价格有所回弹;下半年,新粮上市且玉米产量创历史新高,叠加养殖端、深加工企业需求偏弱,玉米价格整体震荡走弱。预计2025年玉米价格将维持低位震荡。

(三)汇率走势分析

2024年,国际形势复杂多变,多因素推动美元指数动荡走强,人民币汇率总体上呈现双向波动态势,在复杂形势下保持了基本稳定。

2024年,人民币兑美元呈现双向宽幅波动,离岸人民币最强势阶段达到6.97,较弱阶段回落至7.36,升值周期主要在7月初至9月底,其他时间主要表现为贬值。人民币汇率波动受内外部因素的影响,在出口保持高增长的基本面支撑下,人民币汇率短期波动主要是由于经济内外部预期引导。人民币汇率在主要货币中表现较好,为中国自主实施货币政策创造了有利条件,对稳经济、稳外贸发挥了积极作用。2024年末,衡量人民币对一篮子货币汇率变动的人民币汇率指数(CFETS)为101.47,较上年末上涨4.2%;人民币对美元汇率收盘价为7.2988,较上年末贬值2.8%,同期美元指数上涨7.0%,人民币韧性得到充分体现。

(一)行业政策

2024年我国贸易行业相关政策主要围绕促进外贸、提升大宗商品资源配置能力展开;出口退税政策的调整对铝材、铜材出口企业带来经营压力,但成本上升短期内有望加快落后产能出清,优化相关行业竞争格局,推动行业重回健康发展。

(二)主要关注点

美国对等关税的实施将使得中国对美国的直接出口受到很大冲击,转口贸易路径同样面临较大不确定性,外贸对经济的正向拉动或将消失。

特朗普上任以来,美国频繁发布关税政策,2025年4月2日出台的“对等关税”对来自中国的产品额外加征34%的关税,后又不断升级加码,将关税提高到145%,对中国企业出口美国市场造成重大影响。2024年中国对于美国的出口贸易额为5246.56亿美元,占到中国出口总额的14.7%,按照145%的关税水平,暂时基本切断了中国商品出口美国的可能性;过去几年,中国企业通过在越南、墨西哥等国设立生产基地,再向美国出口的方式构建了部分转口贸易等替代性出口路径,如果叠加考虑美国后续对中国前期布局的转口贸易进行进一步制裁,中国出口总规模预计会有明显下降。同时,2024年中国GDP增速为5%,其中货物和服务净出口对经济增长贡献率为30.3%,拉动GDP增长1.5个百分点,2025年该贡献或将消失。

人民币汇率波动风险加大。

自2025年4月以来,中美贸易摩擦升级导致人民币兑美元汇率迅速突破7.4关口,但在央行的干预下,汇率又迅速回落。预计2025年人民币汇率将面临来自贸易摩擦、经济环境变化和政策调整等多重因素的影响,波动风险加大。

对于外贸企业而言,从交易谈判、合同签订到款项交付通常需要较长时间周期,期间汇率的波动可能会给企业带来一定的经营风险及财务风险。一方面,本币升值会使出口企业的产品在国际市场上价格升高,从而降低其市场竞争力。本币贬值虽然可能短期内有利于出口,但长期来看,如果贬值幅度过大,可能导致原材料进口成本上升,影响产品质量和生产效率,最终同样影响企业竞争力。另一方面,在贸易协议达成到最终结算期间,汇率变动可能带来财务损失风险。如签订出口合同后,若本币升值(外币相对贬值),出口企业在收到外币货款并兑换成本币时,数额相应减少,从而导致收入降低。对于进口企业而言,本币贬值会增加进口成本,同时影响进口企业在国内市场的定价策略,进口企业可能会因为相应提高产品售价而导致产品销量下降的风险。

全球经济增速放缓叠加美国加征高额关税,外贸出口承压;国内加紧实施更加积极有为的宏观政策,内贸增速或将逐步恢复,内贸需求边际向好。

2025年,全球贸易面临的不确定性加剧。首先,2025年全球经济形势受美国政策影响,通胀风险走高,滞胀前景加剧。全球通胀水平在2024年四季度结束下降过程,德国12月CPI当月同比反弹至2.6%,法国12月CPI当月同比反弹至1.3%,美国12月CPI当月同比反弹至2.9%。再通胀将对美国、欧洲市场的需求带来冲击。全球通胀预期走高,利率下降减缓,新兴市场的金融稳定和经济增长面临新的压力,整体对外需求增长也面临较大困难。另外是美国加征高额关税。特朗普高额关税的实施使得全球经济秩序被打乱,破坏全球产业链和供应链的稳定,加剧世界经济的衰退。当前我国直接出口美国的商品中,机械设备、家电、家具、玩具、纺织品规模较大,上述行业在贸易战中面临的风险更大,预计关税对出口、经济的影响将在二季度逐步显现。

国内方面,2025年4月25日召开的政治局经济会议提出:宏观政策层面,要加紧实施更加积极有为的宏观政策,用好用足更加积极的财政政策和适度宽松的货币政策;加快地方政府专项债券、超长期特别国债等发行使用;适时降准降息,保持流动性充裕,加力支持实体经济。扩大内需层面,要提高中低收入群体收入,大力发展服务消费,增强消费对经济增长的拉动作用。房地产层面,加力实施城市更新行动,有力有序推进城中村和危旧房改造;加快构建房地产发展新模式,加大高品质住房供给,优化存量商品房收购政策,持续巩固房地产市场稳定态势。产业政策层面,培育壮大新质生产力,打造一批新兴支柱产业,加快实施“人工智能 ”行动。在国家全力拼经济的政策背景下,预计基建仍将继续发挥经济增长压舱石的作用,房地产行业在多重利好政策影响下有望止跌回稳,内需将或逐步企稳,内贸需求边际向好

VIP复盘网

VIP复盘网