【华安轻纺丨周观点】新消费崛起,包装行业迎来增长动力

时间:2025-05-12 14:02

上述文章报告出品方/作者:大消费策论笔记;仅供参考,投资者应独立决策并承担投资风险。

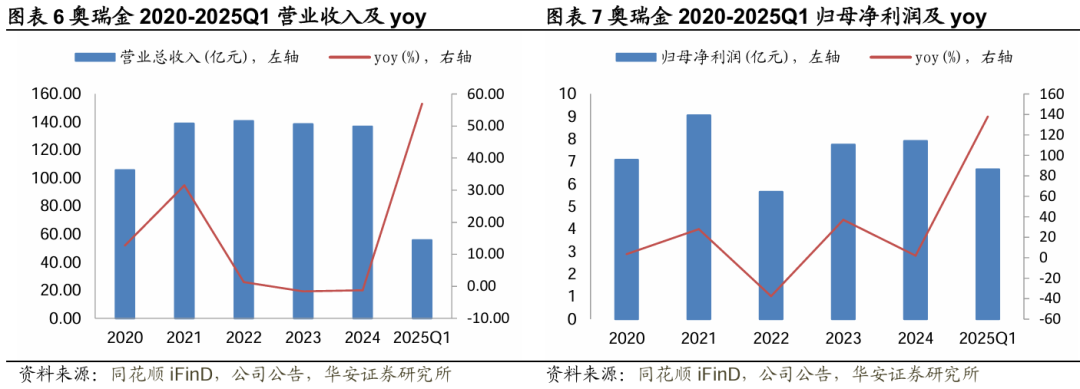

包装行业整体规模扩张,细分品类呈现差异化发展态势。从总体数据上看,包装行业整体规模不断壮大,市场容量持续增加;行业整体营收增长承压,但有所改善;行业在盈利能力上有显著提升,利润增长加速趋势明显。从细分品类上看,第一大品类塑料薄膜制造实现营收3781.04亿元,虽呈现略微增长的趋势,但利润下滑明显,累计利润总额同比下降11.33%,对包装行业整体利润增速形成一定拖累;其余品类利润增长幅度各异,其中以玻璃包装容器制造和纸和纸板容器的制造两品类较为突出,分别完成累计利润总额35.14/108.67亿元,分别同比增长58.13/35.65%,对包装行业整体利润增长贡献较大。新消费逐渐崛起,包装行业迎来新的增长动力。随着新消费的逐渐崛起,包装行业迎来多方面的新增长动力。首先,线上消费渠道推动包装需求上升。我国2018年-2024年实物商品网上零售额CAGR为10.51%,2024年完成127878亿元。线上消费的快速增长推动快递业务量持续攀升,从而拉动对包装产品的需求。同时,物流质量要求包装企业优化包装防护性能和可操作性。其次,新消费需求有利于驱动包装设计与功能升级。年轻一代的消费者对产品外观颜值要求提高,促使包装企业提升包装视觉效果和艺术价值。同时,消费者对品质和安全的关注度升高,推动包装企业更新包装材料和技术,最后,新消费趋势能够拓展包装行业的市场边界。新消费注重体验与个性,促使包装向趣味性、个性化方向发展,为包装行业带来新的业务机会,同时,绿色环保包装成为新消费市场的重要趋势,因此可降解塑料包装市场存在一定增长空间。新消费涵盖行业众多,建议在增长趋势强劲的新消费行业中关注该行业相关包装标的公司。1)恒鑫生活(301501.SZ):恒鑫生活聚焦环保餐饮包装材料领域,主营纸制与塑料餐饮具,其产品包括可生物降解的PLA淋膜纸杯/碗、PLA杯/盖、PLA餐盒等。公司的主营产品不仅能够满足新消费时代的环保需求,并且其众多客户为当下年轻人较为喜爱的知名品牌,契合消费群体年轻化的特点。2020年-2024年,公司营业总收入由4.24亿元增长至15.94亿元,CAGR为39.25%;归母净利润由0.26亿元增长至2.2亿元,CAGR为70.55%,均呈现快速增长的态势。2)奥瑞金(002701.SZ):奥瑞金主要业务是为各类快消品客户提供综合包装整体解决方案,主要产品包括金属包装产品及服务,为客户提供满足产品需求的三片罐、二片罐金属包装及互联网智能包装等创新服务,同时为客户提供灌装一体化的综合服务。公司长期为红牛、战马、东鹏特饮等功能性饮料提供包装服务,功能性饮料则符合新消费健康产品的特点。2020年-2024年,公司营业总收入由105.61亿元增长至136.73亿元,CAGR为6.67%;归母净利润由7.07亿元增长至7.91亿元,CAGR为2.85%,增长较为稳健。3)裕同科技(002831.SZ):裕同科技主营品质包装产品及服务,专注于提供创新的一站式包装解决方案以及可持续智造服务,公司在消费电子、白酒、烟草领域的包装市场具有较强地位,同时持续在新兴细分市场上发力,拓展文创、大健康等新消费行业的客户资源。2020年-2024年,公司营业总收入由117.89亿元增长至171.57亿元,CAGR为9.84%;归母净利润由11.2亿元增长至14.09亿元,CAGR为5.91%。一周行情回顾

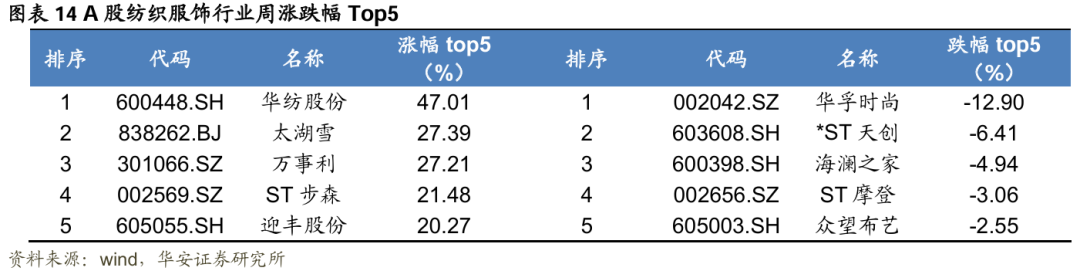

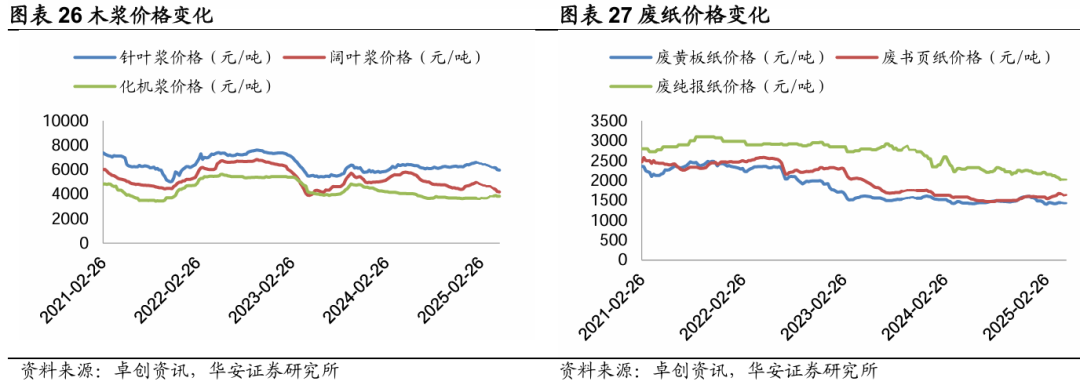

2025年5月5日至5月9日,上证综指上涨1.92%,深证成指上涨2.29%,创业板指上涨3.27%。分行业来看,申万轻工制造上涨3.02%,相较沪深300指数 1.02pct,在31个申万一级行业指数中排名9;申万纺织服饰上涨3.47%,相较沪深300指数 1.47pct,在31个申万一级行业指数中排名6。轻工制造行业一周涨幅前十分别为麒盛科技( 46.45%)、亚振家居( 21.57%)、四通股份( 16.33%)、泰鹏智能( 14.09%)、山东华鹏( 13.95%)、恒鑫生活( 11.31%)、海顺新材( 11.1%)、浙江自然( 10.66%)、沪江材料( 10.14%)、美之高( 9.64%)。跌幅前十分别为德力股份(-8.09%)、天元股份(-7.4%)、我乐家居(-2.12%)、仙鹤股份(-1.71%)、茶花股份(-1.46%)、嘉益股份(-1.26%)、东港股份(-1.09%)、翔港科技(-1.03%)、欧派家居(-0.98%)、龙竹科技(0%)。纺织服饰行业一周涨幅前十分别为华纺股份( 47.01%)、太湖雪( 27.39%)、万事利( 27.21%)、ST步森( 21.48%)、迎丰股份( 20.27%)、ST起步( 19.4%)、华升股份( 18.96%)、戎美股份( 18.86%)、宏达高科( 16.04%)、华茂股份( 15.16%)。跌幅前十分别为华孚时尚(-12.9%)、*ST天创(-6.41%)、海澜之家(-4.94%)、ST摩登(-3.06%)、众望布艺(-2.55%)、深中华B(-1.52%)、潮宏基(-1.31%)、探路者(-0.89%)、美尔雅(-0.84%)、锦泓集团(-0.73%)。家居数据追踪:1)地产数据:2025年4月27日至5月4日,全国30大中城市商品房成交面积155.84万平方米,环比-9.6%;100大中城市住宅成交土地面积152.34万平方米,环比-10.92%。2025年前三个月,住宅新开工面积0.95亿平方米,累计同比-23.9%;住宅竣工面积0.95亿平方米,累计同比-14.7%;商品房销售面积2.19亿平方米,累计同比-3%。2)原材料数据:截至2024年11月26日,定制家居上游CTI指数为786.5,周环比-31.94%。截至2025年5月9日,软体家居上游TDI现货价为11300元/吨,周环比4.63%;MDI现货价为15600元/吨,周环比0.97%。3)销售数据:2025年3月,家具销售额为168亿元,同比29.5%;2025年4月,家具及其零件出口金额为577500万美元,同比-7.75%;2025年3月,建材家居卖场销售额为1280.29亿元,同比6.97%。包装造纸数据追踪:1)纸浆&纸产品价格:截至2025年5月9日,针叶浆/阔叶浆/化机浆价格分别为5963.75/4180.26/3841.67元/吨,周环比-0.86%/-1.2%/0%;废黄板纸/废书页纸/废纯报纸价格分别为1432/1638/2025元/吨,周环比0%/0.61%/0%;白卡纸/白板纸/箱板纸/瓦楞纸价格分别为4070/3213.75/3506.6/2514.38元/吨,周环比-1.69%/-0.16%/0.07%/0.17%;双铜纸/双胶纸价格分别为5590/5250元/吨,周环比-0.36%/-0.59%;生活用纸价格为5916.67元/吨,周环比-0.56%。截至2024年7月15日,中纤价格指数:溶解浆内盘价格为7700元/吨。2)吨盈数据:截至2025年5月8日,双铜纸/双胶纸/箱板纸/白卡纸每吨毛利分别为307.59/-30.03/476.81/-436.39元/吨。3)纸类库存:截至2025年4月30日,青岛港/常熟港木浆月度库存分别为1355/450千吨,环比3.67%/-6.25%;双胶纸/铜版纸月度企业库存分别为542.97/324千吨,环比9.8%/7.82%;白卡纸月度社会库存/企业库存分别为1560/618.8千吨,环比0.65%/6.34%;生活用纸月度社会库存/企业库存分别为1289/611千吨,环比3.29%/8.53%;废黄板纸月度库存天数为6天,环比-7.69%;白板纸月度企业库存/社会库存分别为895.8/1285千吨,环比9.04%/6.91%;箱板纸月度企业库存/社会库存分别为1387.5/1742千吨,环比-8.68%/9.77%;瓦楞纸月度企业库存/社会库存分别为833.5/990千吨,环比-7.38%/9.44%。纺织服饰数据跟踪:1)原材料:截至2025年5月9日,中国棉花价格指数:3128B为14122元/吨,周环比-0.77%。截至2025年5月8日,Cotlook A指数为78.95美分/磅,周环比1.22%。截至2025年5月9日,中国粘胶短纤市场价为12800元/吨,周环比-2.29%;中国涤纶短纤市场价为6390元/吨,周环比1.43%。截至2025年5月6日,中国长绒棉价格指数:137为23180元/吨,周环比0%;中国长绒棉价格指数:237为22500元/吨,周环比0%。截至2025年5月8日,内外棉差价为-232元/吨,周环比-31.36%。2)销售数据:2025年3月,当月服装鞋帽、针、纺织品类零售额为1240亿元,同比3.6%;2025年4月,服装及衣着附件出口金额为1160660万美元,同比-1.17%。

1)家居:中共中央政治局提出要促进房地产市场止跌回稳,各地以旧换新政策落地,有望刺激家居消费增长。家居板块当前估值折价较多,头部公司估值处于历史底部,建议关注经营稳健的板块头部公司和成长性较高的智能家居赛道。2)造纸:头部企业停机减产下,行业格局或有所改善,行业底部,建议关注横向产品多元化、纵向林浆纸一体化的太阳纸业。3)包装:奥瑞金收购中粮包装,二片罐行业 CR3 将从 57%提升至 73%,行业集中度提升下,头部企业议价能力有望提升,从而带动行业整体盈利提升。建议关注包装头部企业。4)出口:关税扰动持续,关注后续全球博弈,建议关注交易关税情绪下错杀的出海标的。宏观经济增长不及预期风险;企业经营状况低于预期风险;原料价格上升风险;汇率波动风险;竞争格局加剧。

01. 周专题:新消费崛起,包装行业迎来增长动力

包装行业整体规模扩张,细分品类呈现差异化发展态势。据中国包装联合会,2023年我国包装行业规模以上的企业有10632家,相比2022年增加772家,累计完成营业收入11539.06亿元,同比下降0.22%,增速相比2022年同期提高了0.48个百分点。全国包装行业累计完成利润总额601.97亿元,同比增长9.46%,增速相比2022年同期提高了23.47个百分点。从总体数据上看,包装行业整体规模不断壮大,市场容量持续增加;行业整体营收增长承压,但有所改善;行业在盈利能力上有显著提升,利润增长加速趋势明显。从细分品类上看,第一大品类塑料薄膜制造实现营收3781.04亿元,虽呈现略微增长的趋势,但利润下滑明显,累计利润总额同比下降11.33%,对包装行业整体利润增速形成一定拖累;其余品类利润增长幅度各异,其中以玻璃包装容器制造和纸和纸板容器的制造两品类较为突出,分别完成累计利润总额35.14/108.67亿元,分别同比增长58.13/35.65%,对包装行业整体利润增长贡献较大。

新消费逐渐崛起,包装行业迎来新的增长动力。新消费是随着经济发展、科技进步以及消费者需求升级所出现的一种消费模式的变革,其内涵包括消费群体年轻化、消费渠道多元化、消费内容多样化等多个层面的变化。随着新消费的逐渐崛起,包装行业迎来多方面的新增长动力。首先,线上消费渠道推动包装需求上升。我国2018年-2024年实物商品网上零售额CAGR为10.51%,2024年完成127878亿元。线上消费的快速增长推动快递业务量持续攀升,从而拉动对包装产品的需求。同时,物流质量促使包装企业进一步优化产品,提高包装防护性能和可操作性。其次,新消费需求有利于驱动包装设计与功能升级。年轻一代的消费者对产品外观颜值要求提高,促使包装企业加大设计研发力度,提升包装视觉效果和艺术价值。同时,消费者对品质和安全的关注度升高,推动包装企业更新包装材料和技术,例如包装袋上增加二维码实现产品溯源和防伪。最后,新消费趋势能够拓展包装行业的市场边界。新消费注重体验与个性,促使包装向趣味性、个性化方向发展,例如互动式包装,为包装行业带来新的业务机会,同时,消费者环保意识增强,绿色环保包装成为新消费市场的重要趋势,因此可降解塑料包装市场存在一定增长空间。新消费涵盖行业众多,建议在增长趋势强劲的新消费行业中关注该行业相关包装标的公司,以下仅介绍恒鑫生活、奥瑞金、裕同科技。1)恒鑫生活(301501.SZ):恒鑫生活聚焦环保餐饮包装材料领域,主营纸制与塑料餐饮具,其产品包括可生物降解的PLA淋膜纸杯/碗、PLA杯/盖、PLA餐盒等。公司目前在可生物降解包装材料领域技术储备较为充足,研发能力较强,产品规格众多且质量较稳定,客户包括瑞幸咖啡、Manner咖啡、喜茶、蜜雪冰城、麦当劳等知名品牌。2024年1-6月公司前五大客户分别为瑞幸咖啡(中国)有限公司、深圳猩米科技有限公司、Biopak Pty Ltd.、Staples,Inc.、四川茶姬企业管理有限公司,销售金额分别为12085.41/7376.22/4156.74/3626.63/2219.57万元,分别占总营收16.49/10.06/5.67/4.95/3.03%,其中猩米科技是喜茶的全资子公司。公司的主营产品不仅能够满足新消费时代的环保需求,并且其众多客户为当下年轻人较为喜爱的知名品牌,契合消费群体年轻化的特点。2020年-2024年,公司营业总收入由4.24亿元增长至15.94亿元,CAGR为39.25%;归母净利润由0.26亿元增长至2.2亿元,CAGR为70.55%,均呈现快速增长的态势。2)奥瑞金(002701.SZ):奥瑞金主要业务是为各类快消品客户提供综合包装整体解决方案,主要产品包括金属包装产品及服务,为客户提供满足产品需求的三片罐、二片罐金属包装及互联网智能包装等创新服务,同时为客户提供灌装一体化的综合服务。公司长期为红牛、战马、东鹏特饮等功能性饮料提供包装服务。功能性饮料通过调整饮料中营养素的成分来调节身体机能,符合新消费健康产品的特点。公司在金属包装行业处于领先地位,2020年-2024年,公司营业总收入由105.61亿元增长至136.73亿元,CAGR为6.67%;归母净利润由7.07亿元增长至7.91亿元,CAGR为2.85%,增长较为稳健。3)裕同科技(002831.SZ):裕同科技主营品质包装产品及服务,专注于提供创新的一站式包装解决方案以及可持续智造服务,公司的主要产品为纸质包装、植物纤维环保包装、可降解新材料制品、软包装、功能材料模切、文化创意印刷产品、标签、炫光膜、消费电子零部件及其他新材料等。公司在消费电子、白酒、烟草领域的包装市场具有较强地位,同时持续在新兴细分市场上发力,拓展文创、大健康等新消费行业的客户资源。凭借较为领先的印刷包装技术,公司不断巩固行业领先地位。2020年-2024年,公司营业总收入由117.89亿元增长至171.57亿元,CAGR为9.84%;归母净利润由11.2亿元增长至14.09亿元,CAGR为5.91%。

02. 一周行情回顾

2025年5月5日至5月9日,上证综指上涨1.92%,深证成指上涨2.29%,创业板指上涨3.27%。分行业来看,申万轻工制造上涨3.02%,相较沪深300指数 1.02pct,在31个申万一级行业指数中排名9;申万纺织服饰上涨3.47%,相较沪深300指数 1.47pct,在31个申万一级行业指数中排名6。

轻工制造行业一周涨幅前十分别为麒盛科技( 46.45%)、亚振家居( 21.57%)、四通股份( 16.33%)、泰鹏智能( 14.09%)、山东华鹏( 13.95%)、恒鑫生活( 11.31%)、海顺新材( 11.1%)、浙江自然( 10.66%)、沪江材料( 10.14%)、美之高( 9.64%)。跌幅前十分别为德力股份(-8.09%)、天元股份(-7.4%)、我乐家居(-2.12%)、仙鹤股份(-1.71%)、茶花股份(-1.46%)、嘉益股份(-1.26%)、东港股份(-1.09%)、翔港科技(-1.03%)、欧派家居(-0.98%)、龙竹科技(0%)。

纺织服饰行业一周涨幅前十分别为华纺股份( 47.01%)、太湖雪( 27.39%)、万事利( 27.21%)、ST步森( 21.48%)、迎丰股份( 20.27%)、ST起步( 19.4%)、华升股份( 18.96%)、戎美股份( 18.86%)、宏达高科( 16.04%)、华茂股份( 15.16%)。跌幅前十分别为华孚时尚(-12.9%)、*ST天创(-6.41%)、海澜之家(-4.94%)、ST摩登(-3.06%)、众望布艺(-2.55%)、深中华B(-1.52%)、潮宏基(-1.31%)、探路者(-0.89%)、美尔雅(-0.84%)、锦泓集团(-0.73%)。

03. 重点数据追踪

3.1 家居地产数据:2025年4月27日至5月4日,全国30大中城市商品房成交面积155.84万平方米,环比-9.6%;100大中城市住宅成交土地面积152.34万平方米,环比-10.92%。2025年前三个月,住宅新开工面积0.95亿平方米,累计同比-23.9%;住宅竣工面积0.95亿平方米,累计同比-14.7%;商品房销售面积2.19亿平方米,累计同比-3%。原材料数据:截至2024年11月26日,定制家居上游CTI指数为786.5,周环比-31.94%。截至2025年5月9日,软体家居上游TDI现货价为11300元/吨,周环比4.63%;MDI现货价为15600元/吨,周环比0.97%。销售数据:2025年3月,家具销售额为168亿元,同比29.5%;2025年4月,家具及其零件出口金额为577500万美元,同比-7.75%;2025年3月,建材家居卖场销售额为1280.29亿元,同比6.97%。纸浆&纸产品价格:截至2025年5月9日,针叶浆/阔叶浆/化机浆价格分别为5963.75/4180.26/3841.67元/吨,周环比-0.86%/-1.2%/0%;废黄板纸/废书页纸/废纯报纸价格分别为1432/1638/2025元/吨,周环比0%/0.61%/0%;白卡纸/白板纸/箱板纸/瓦楞纸价格分别为4070/3213.75/3506.6/2514.38元/吨,周环比-1.69%/-0.16%/0.07%/0.17%;双铜纸/双胶纸价格分别为5590/5250元/吨,周环比-0.36%/-0.59%;生活用纸价格为5916.67元/吨,周环比-0.56%。截至2024年7月15日,中纤价格指数:溶解浆内盘价格为7700元/吨。吨盈数据:截至2025年5月8日,双铜纸/双胶纸/箱板纸/白卡纸每吨毛利分别为307.59/-30.03/476.81/-436.39元/吨。纸类库存:截至2025年4月30日,青岛港/常熟港木浆月度库存分别为1355/450千吨,环比3.67%/-6.25%;双胶纸/铜版纸月度企业库存分别为542.97/324千吨,环比9.8%/7.82%;白卡纸月度社会库存/企业库存分别为1560/618.8千吨,环比0.65%/6.34%;生活用纸月度社会库存/企业库存分别为1289/611千吨,环比3.29%/8.53%;废黄板纸月度库存天数为6天,环比-7.69%;白板纸月度企业库存/社会库存分别为895.8/1285千吨,环比9.04%/6.91%;箱板纸月度企业库存/社会库存分别为1387.5/1742千吨,环比-8.68%/9.77%;瓦楞纸月度企业库存/社会库存分别为833.5/990千吨,环比-7.38%/9.44%。原材料:截至2025年5月9日,中国棉花价格指数:3128B为14122元/吨,周环比-0.77%。截至2025年5月8日,Cotlook A指数为78.95美分/磅,周环比1.22%。截至2025年5月9日,中国粘胶短纤市场价为12800元/吨,周环比-2.29%;中国涤纶短纤市场价为6390元/吨,周环比1.43%。截至2025年5月6日,中国长绒棉价格指数:137为23180元/吨,周环比0%;中国长绒棉价格指数:237为22500元/吨,周环比0%。截至2025年5月8日,内外棉差价为-232元/吨,周环比-31.36%。销售数据:2025年3月,当月服装鞋帽、针、纺织品类零售额为1240亿元,同比3.6%;2025年4月,服装及衣着附件出口金额为1160660万美元,同比-1.17%。

04. 行业重要新闻

(1)纸业网:2024年造纸全行业实现利润总额520亿元同比增长5.23%(2025-05-08)5月7日,中国造纸协会正式发布《中国造纸工业2024年度报告》。报告显示,伴随我国经济运行总体平稳,造纸行业生产运行也整体向好,生产总量有所增加,主营业务收入和利润总额有所增长。全行业营业收入完成1.46万亿元,同比增长3.88%;实现利润总额520亿元,同比增长5.23%。纸及纸板生产和消费方面,据中国造纸协会调查资料,2024年全国纸及纸板生产企业约2600家,全国纸及纸板生产量为13625万吨,同比增长5.09%。消费量为13634万吨,同比增长3.56%,人均年消费量达96.83千克。2015-2024年,纸及纸板生产量年均增长率为2.71%,消费量年均增长率为3.11%。从主要产品来看,2024年包装用纸、生活用纸等纸及纸板产量和消费量增长较快。其中,生活用纸生产量达1260万吨,同比增长4.13%;消费量为1128万吨,同比增长2.27%。2015-2024年生产量年均增长率为4.00%,消费量年均增长率为3.65%。包装用纸也表现出色,其生产量达775万吨,同比增长2.65%;消费量为796万吨,同比增长2.98%。2015-2024年,生产量年均增长率为1.72%,消费量年均增长率为1.75%。据统计2572家造纸生产企业,2024年1~12月营业收入8296亿元;工业增加值增速8.80%;产成品存货414亿元,同比增长-5.83%;利润总额258亿元,同比增长-2.71%;资产总计11608亿元,同比增长2.45%;资产负债率57.78%;负债总额6707亿元,同比增长1.36%;在统计的2572家造纸生产企业中,亏损企业有674家,占26.21%。进口方面,2024年纸及纸板进口1087万吨,较上年增长-3.98%;纸浆进口3441万吨,较上年增长-7.18%;废纸进口59万吨,较上年增长1.72%;纸制品进口9万吨,较上年增长-25.00%。2024年进口纸及纸板、纸浆、废纸、纸制品合计4596万吨,较上年增长-6.38%,用汇293.52亿美元,较上年增长-5.58%。进口纸及纸板平均价格为572.27美元/吨,较上年平均价格增长3.65%;进口纸浆平均价格为651.96美元/吨,较上年平均价格增长0.72%;进口废纸平均价格为194.48美元/吨,较上年平均价格增长-5.27%。出口方面,2024年纸及纸板出口1078万吨,较上年增长15.67%;纸浆出口29.54万吨,较上年增长21.21%;废纸出口0.71万吨,较上年增长545.45%;纸制品出口638万吨,较上年增长18.15%。2024年出口纸及纸板、纸浆、废纸、纸制品合计1746.25万吨,较上年增长16.69%,创汇330.62亿美元,较上年增长2.48%。出口纸及纸板平均价格为1175.04美元/吨,较上年平均价格增长-13.93%;出口纸浆平均价格为1063.74美元/吨,较上年平均价格增长-10.20%。 (2)纸视界:全球最大纸业巨头再关4家工厂,减产50万吨(2025-05-08)史墨菲维实洛克近日正式宣布,将永久关闭其位于美国明尼苏达州圣保罗市的一家涂布再生纸板工厂。关闭这一工厂意味着史墨菲维实洛克在美国中西部地区重要的涂布再生纸板生产能力将被移除。与此同时,公司还决定停止位于美国德克萨斯州福尼市工厂的箱板纸生产业务。虽然福尼工厂将停止箱板纸生产,但值得注意的是,该工厂内部的特种涂布设施将不受此次调整影响,继续专注于高价值特种涂布产品的生产。综合这两项在美国的关闭和生产停止行动,史墨菲维实洛克预计将合计减少其全球箱板纸和涂布再生纸板年产能超过50万吨。除了对北美资产进行优化,史墨菲维实洛克也在同步推进其在欧洲市场的结构性调整。公司已启动与德国当地工会的正式磋商程序,目标是永久关闭其在德国境内的两家加工工厂。虽然公告未详细说明这两家德国工厂的具体类型,但通常包装行业的加工工厂负责将纸板或纸张进一步加工成最终的包装产品,如纸箱、纸袋或其他形式的容器。这些跨越两大洲的工厂关闭和生产调整行动,无疑将对受影响工厂的员工造成直接冲击。史墨菲维实洛克预计,美国和德国的此次调整将合计影响约650名员工。 (3)电子烟资讯网:美国电子烟网站大搞促销:最高63%折扣,还有买一送一(2025-05-07)EightVape 是一家以美国为主要市场的电子烟独立站,在关税高涨导致其他商品纷纷涨价的背景下,该网站近日推出了电子烟促销活动,不仅可享受最高63%折扣,还有买一送一、买二送一、买三送一。有从业者认为这是在借机快速清库存。根据2025年1月的Semrush电子烟独立站流量榜单,EightVape(域名:eightvape.com)在42个品牌中排名第29位,全站流量约32.2万次/月,SEO流量占比29.7%,平均用户访问时长为6分56秒。在同类品牌中,EightVape的流量规模低于头部品牌如Elementvape(197.6万/月)和Vaporesso(86.5万/月),但高于部分区域性品牌如VapeSuper(英国站点)。从网站信息看到,EightVape的折扣活动主要是针对一次性电子烟,涉及品牌有MOTI、Vookbar、Geek Bar、Lost Mary、Flum、RAZ、SMOK、Uwell、OXBAR等,价格从12美金优惠到4-8美金。在大多数人认为关税战会导致美国电子烟大涨价的时候,EightVape这波促销活动属实是一股“清流”。不过也不难发现,这主要是针对一次性电子烟的促销活动,也有可能是关税政策导致物流周期延长,EightVape需通过降价促销清理积压库存,避免资金链断裂。 (4)纸箱网:关税博弈倒逼突围,造纸产业韧性迎来大考(2025-05-07)中美关税战的持续升级,将中国造纸产业推入了前所未有的复杂变局。从原料供应、出口市场到关联产业,这场博弈不仅暴露了造纸行业的脆弱性,也倒逼出深层转型的契机。在极端贸易环境下,中国造纸行业不仅需要应对短期生存危机,更需在产业链重构中寻找战略突围路径。中国对美纸张直接出口面临断崖式下跌。2024年,中国对美出口纸张及纸板总量约为27.4万t,其中卫生纸等系列生活用纸合计为18.2万t,占66.4%,文化用纸、包装用纸和特种纸合计占33.6 %。关税骤增后,输美纸张的到岸价将大幅提升,美国市场已经没有出口的可能。受影响较大的主要是生活用纸,但对于中国生活用纸1250万t产量和1120万t的消费量来说,这些出口量可以在国内消费增长中陆续消化。更值得关注的是包装用纸的间接出口损失,这些包装用纸作为中国对美商品出口配套的纸包装材料需求,预测年约900万~1200万t,约为包装用纸产量的12%。若此部分产能短期内无法找到其他出口途径,只在国内消化,将导致包装用纸产能阶段性过剩,企业市场竞争加剧,经营压力增大。美国针叶木浆对华供应呈现断崖式下跌。2024年,我国从美国进口纸浆140.54万t,其中木浆136.68万t,其中又以各类针叶木浆为主,合计为119.18万t。2025年1—2月,我国从美国进口的木浆量为19.65万t,比2024年同期暴跌32.75%。数据表明,在关税战之前,从美国进口木浆的数量就开始大幅下降。同时,加拿大、俄罗斯、北欧等针叶木浆同期对华出口呈现增长。市场最新消息,受关税战影响,美国供应商和中国客户暂停4月份进口木浆的谈判。纸浆模塑产业在此轮关税战中遭受重大冲击。根据中国海关数据统计,2024年纸浆模塑产品(代码48237000)出口量为25.38万t,其中向美国出口11.86万t,该行业对美出口依存度接近47%。税率飙升后,我国的纸浆模塑产品丧失成本优势,将失去美国这一最大出口市场。当前,纸浆模塑企业平均开工率不足,库存周转天数大幅增加,短期流动性危机凸显。我国造纸行业自身也具备足够的抗压韧性。根据中国造纸协会数据,2024年我国纸及纸板产量13 625万t,同比增长5.09%;消费量13 634万t,增幅3.56%。在出口总量1 078万t中,对美出口占比仅12.1%,占全国纸及纸板总产量不足1%,国内市场完全具备消化能力。即便美国针叶木浆、溶解浆具有比较优势,也可以从其他国家进口同类产品,并通过技术升级实现替代原料的品质达标。

05. 公司重要公告

(1)金牌家居:金牌家居关于控股股东部分股票质押续期的公告(2025-05-10)金牌厨柜家居科技股份有限公司(以下简称“公司”)控股股东厦门市建潘集团有限公司(以下简称“建潘集团”)持有公司股份64,474,022 股,占公司总股本 41.80%,本次部分股票质押续期后,建潘集团累计质押股票 27,399,282 股,占其所持有公司股数的42.50%,占公司总股本的 17.76%。截至本公告日,公司控股股东建潘集团及实际控制人温建怀、潘孝贞合计持有公司 93,285,209 股股票,占公司总股本的60.47%。本次控股股东部分股票质押续期后,控股股东及实际控制人累计质押股票 40,884,282 股,占其共同持有公司股数的43.83%,占公司总股本的26.50%。 (2)裕同科技:关于首次回购公司股份暨回购股份进展的公告(2025-05-06)深圳市裕同包装科技股份有限公司(以下简称“公司”)于 2025 年 4 月 8 日召开了第五届董事会第十一次会议,审议通过了《关于回购公司股份的议案》,同意公司以不超过每股 37.36 元的价格回购公司股份,回购金额不低于 10,000 万元,不超过 20,000 万元,回购股份的实施期限自董事会审议通过本次公司股份方案之日起 12 个月内。具体内容详见公司于 2025 年 4 月 9 日披露在“巨潮资讯网”上的《关于回购公司股份方案的公告暨回购报告书》(公告编号:2025-007)。截至 2025 年 4 月 30 日,公司通过回购专用证券账户以集中竞价交易方式实施了回购股份,累计回购股份数量 1,450,700 股,占公司总股本的 0.16%,最高成交价为 20.87 元/股,最低成交价为 20.56 元/股,成交总金额为 30,094,431.00 元(不含交易费用)。本次回购股份资金来源为公司自有资金和/或自筹资金,回购价格未超过回购方案中拟定的价格上限。本次回购符合相关法律法规的要求,符合既定的回购股份方案。 (3)中顺洁柔: 关于2022年股票期权与限制性股票激励计划授予的部分股票期权注销完成的公告(2025-05-07)中顺洁柔纸业股份有限公司(以下简称“公司”)已于2025 年4 月23 日分别召开第六届董事会第九次会议和第六届监事会第七次会议,审议通过《关于注销2022 年股票期权与限制性股票激励计划授予的部分股票期权的议案》,公司2022 年股票期权与限制性股票激励计划(以下简称“本激励计划”)授予的部分激励对象因个人原因已离职以及第二个行权期公司层面业绩考核未达标,根据《上市公司股权激励管理办法》《深圳证券交易所上市公司自律监管指南第1 号——业务办理》《2022 年股票期权与限制性股票激励计划(草案)》等有关规定,公司相应注销本激励计划已授予的部分股票期权共计4,592,850 份,其中,注销首次授予的股票期权4,266,750 份,注销预留授予的股票期权326,100 份。经中国证券登记结算有限责任公司深圳分公司审核确认,本次注销股票期权事项已于2025 年5 月6 日办理完毕。 (4)海象新材:浙江海象新材料股份有限公司关于更换财务总监的公告(2025-05-07)浙江海象新材料股份有限公司(以下简称“公司”)董事会近日收到公司财务总监王雅琴女士递交的辞去财务总监职务的报告,王雅琴女士因工作调整原因申请辞去财务总监职务,根据《公司法》《深圳证券交易所股票上市规则》《深圳证券交易所上市公司自律监管指引第 1 号--主板上市公司规范运作》《公司章程》等相关规定,王雅琴女士的辞职报告在送达公司董事会之日起生效。王雅琴女士辞去财务总监职务后,将继续在公司担任董事、董事会薪酬与考核委员会委员、副总经理、董事会秘书。王雅琴女士在担任公司财务总监期间勤勉尽责,公司董事会对其为公司发展所做出的贡献表示衷心感谢。经公司总经理王淑芳女士提名,并经董事会提名委员会、审计委员会审查通过,公司于2025年5月6日召开第三届董事会第九次会议,审议通过了《关于聘任财务总监的议案》,同意聘任赵目华女士担任公司财务总监,任期自第三届董事会第九次会议审议通过之日起至公司第三届董事会任期届满之日止。 (5)老凤祥:老凤祥股份有限公司关于签订战略合作协议的公告(2025-05-06)老凤祥股份有限公司下属子公司上海老凤祥有限公司(以下简称“上海老凤祥有限”或“甲方”)与上海久事体育产业发展(集团)有限公司(以下简称“乙方”)、迈巴赫奢侈品亚太有限公司(以下简称“丙方”)三方共同签署《战略合作协议》。本协议仅作为三方战略合作意向性的框架协议,具体合作项目将通过具体项目专项协议进行约定,各方的权利义务以最终签署的具体项目专项协议为准。具体项目专项协议、合同的签署及落实存在不确定性,敬请广大投资者注意投资风险。本协议是三方为加强战略合作而签订的框架性协议,对公司 2025 年度经营业绩不构成重大影响,对公司未来经营业绩的影响将视具体项目的推进。

06. 风险提示

宏观经济增长不及预期风险;企业经营状况低于预期风险;原料价格上升风险;汇率波动风险;竞争格局加剧。

VIP复盘网

VIP复盘网