关注纤维素产品的国产替代逻辑演绎

核心观点

本周CS建筑上涨2.23%,沪深300上涨2.09%,建筑跑赢大盘0.14%。中小市值转型标的涨幅居前,建筑央国企中,四川路桥、中国核建取得较好收益。近期纤维素相关产品价格显著拉涨,关注国产替代逻辑带来的业绩及估值催化,重点推荐三维化学。资金层面来看,25年1-4月专项债密集发行,建议关注后续基建实物工作量的转化节奏。顺周期层面,我们认为25年或为煤化工项目落地大年,预计有望获得政策加码支持。新兴业务板块,建议继续关注与算力、IDC等相关的投资机会,以及部分中小市值建筑公司的转型机遇,主题层面建议继续关注西南水电及国际工程相关品种。

关注纤维素及其衍生物的国产替代进展

CA(醋酸纤维素):是用于生产烟草过滤嘴的原材料,全球约90%以上的醋酸纤维素用于生产烟用二醋酸纤维素丝束,我国年均消耗30万吨,宜宾纸业持股67%的四川普什在二醋片及三醋片的生产方面具备领先优势。

CAB(醋酸丁酸纤维素)、CAP(醋酸丙酸纤维素):物理性质和用途基本相似,主要用作涂料添加剂。价格层面,截至5月8日进口CAB市场价格为18.8-20万元/吨,国产CAB市场价格为9-11.5万元/吨,较25年3月8日5.8万元/吨的价格显著提升。

从供给层面看,CAB、CAP的生产技术长期被国外垄断,国内无锡市化工研究设计院、福建鸿燕化工等也具备一定生产能力,此外,三维化学拥有1000吨/年的CAB装置在产,目前正在对原有装置进行技术改造和产品结构优化升级,达产后有望实现纤维素及衍生物产能1.5万吨/年,其中CA产能5000吨/年,CAP产能3000吨/年,CAB产能5000吨/年,交联羧甲基纤维素钠2000吨/年,项目预计在25年12月竣工,我们认为项目投产后公司有望充分受益于国产替代的逻辑演绎。

专项债发行仍在高位,关注基建实物工作量的转化节奏

1)从资金层面来看:专项债发行同比仍有显著提升,助力基建投资滚动连续。25年4月新增地方专项债2301.44亿元,1-4月累计新增专项债11904亿元,较24年1-4月同比增加4679亿元,已发行规模占25年4.4万亿地方政府专项债额度的27.1%。25年以来专项债发行规模显著增长,有望助力基建投资及地方经济实现“开门红”。

3)从实物工作量来看:本周(5月9日)水泥出货率48.07%,环比-1.5pct,本周(5月7日)石油沥青装置开工率为28.8%,环比 0.5pct。随着专项债资金的加速落地,我们判断后续基建实物工作量有望逐步转化,建议关注后续建材需求的边际变化。

行情回顾

本周(0505-0509)建筑指数上涨2.23%,沪深300板块上涨2.09%,各细分子板块均有上涨,涨幅相对较好的主要是建筑装修和建筑设计,分别为 5.91%、 4.43%,较建筑指数分别取得3.68%、2.20%正收益。本周涨幅居前的标的有:山水比德( 28.1%)、ST赛为( 21.7%)、*ST创兴( 21.5%)、*ST东易( 21.4%)、*ST花王( 19.8%)。

风险提示:基建&地产投资超预期下行;央企、国企改革提效进度不及预期;原油及煤炭价格大幅波动的风险。

纤维素是一种由β-葡萄糖缩合而成的天然高分子化合物,是自然界中最为丰富的可再生资源。其中,醋酸纤维素(cellulose acetate,CA)又称纤维素醋酸酯,也叫醋片,是纤维素最重要的酯类衍生物之一,一般为颗粒、片状或粉末状白色固体,其具有光泽好、强度高、韧性大、熔融流动性好、易成型加工以及热塑性好等特性。

取代度(结合醋酸含量)对CA溶解度和生物降解性有重要影响,结合醋酸的含量不同,醋片的溶解特性也不同。根据醋酸纤维素上的羟基(-OH)被乙酰基(-COCH3)的取代程度,CA又可分为单醋酸纤维素(取代度为1.8左右,结合醋酸值44%-48%)、二醋酸纤维素(取代度2.4左右,结合醋酸值53%-56%)、三醋酸纤维素(取代度为3,结合醋酸值61%-63%)。

采用不同的加工方法生产出来的醋酸纤维素可以有不同的用途。目前以醋酸纤维素为主要原料,通过深加工,可以形成一条市场应用广泛的高性能、高附加值醋酸纤维素产业链,包括烟用滤材、纺织品及服装、轻工制品、过滤膜及液晶显示器用膜等。

1)烟用二醋酸纤维素丝束:用量最大,年均消耗30万吨,国产化率较高。全球约90%以上的醋酸纤维素用于生产烟用二醋酸纤维素丝束。我国每年消耗烟用二醋酸纤维素丝束约30万吨,约占全球用量的50%。经过近三十年的发展,中国烟用二醋酸纤维素丝束供给的国产化率已达到90%以上。

2)纺织用醋酸纤维长丝:年均消耗1万吨左右,主要依赖进口。它和其他纤维具有良好的亲和性,可与多种纤维混纺,并交织形成性能多样的复合材料,拓展了其在服装行业的用途。此外,已开发出的抗菌醋酸纤维,在运动服、卫生和医疗等领域得到较好的应用。我国纺织用醋酸纤维长丝主要依赖进口,每年消耗1万吨左右。

3)二醋酸纤维素塑料:年均消耗2万吨左右。二醋酸纤维素塑料的应用范围越来越广,我国每年消耗二醋酸纤维素塑料约2万吨,主要由四川普什醋酸纤维素有限责任公司供给,南通醋酸纤维有限公司开展了这方面的研究试验工作,由于产能受限,未进行工业化生产。二醋酸纤维素塑料的拉伸强度和韧性较高,具有较好的抗拉伸和抗冲击性,且极性较大、绝缘性较好。

4)三醋酸纤维素片基:年均消耗近1万吨。三醋酸纤维素和增塑剂经溶剂溶解后,在流延机上流延成极为均匀的薄层,干燥去溶剂后即得外观平整光洁的膜。近年来,随着醋酸纤维素膜在电脑显示器、监视器、手机、数码产品及液晶电视等方面应用的急剧增长,我国每年消耗三醋酸纤维素近1万吨,四川普什醋酸纤维素有限责任公司是国内生产三醋酸纤维素的唯一厂家。

从产能角度来看:当前世界上生产醋酸纤维素的厂有20多家,其中占主导地位的是美国的塞拉尼斯(Celanese)、伊士曼化学(Eastman)以及南通醋酸纤维有限公司,其次是意大利的诺瓦切达(Novaceta)、日本的大赛路公司以及法国的Rodia公司,这些公司的主要产品是醋酸纤维素片、纺织用醋纤长丝、烟用丝束等。

我国对醋酸纤维素的研究和应用较晚,20世纪90年代以来,我国先后引进了美国塞拉尼斯公司和意大利诺瓦切达公司、日本大赛路公司的醋酸纤维制造技术,成立多家合资企业,其中,中美合资南通醋酸纤维有限公司醋片的生产能力已达到年产22万吨,位居世界第一。

从市场规模来看:根据Mordor Intelligence预测,2024年醋酸纤维素全球市场规模为83.59 万吨,预计到2029年将达到92.25万吨,2024-2029年的CAGR为1.99%。价格方面,参考海关总署的数据,25年3月我国二醋酸纤维丝束进口单价为7.57美元/千克,按当月平均汇率换算后大约为54335.6元/吨,同比、环比分别 8.0%、 11.4%,2015-2024年我国二醋酸纤维丝束进口数量从2639吨增长至18240吨。目前国内已有成熟醋酸纤维素和二醋酸纤维丝束生产技术,而纺织用醋酸纤维生产尚属空白,主要依赖进口,且价格较高。

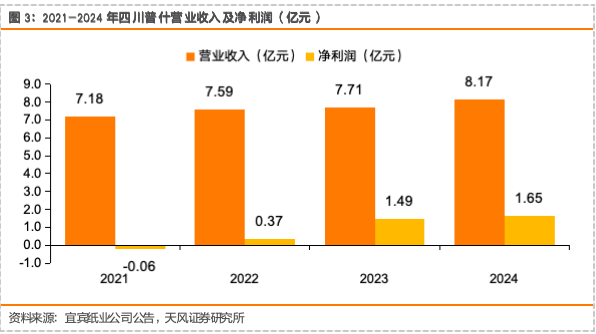

四川普什醋酸纤维素有限责任公司专业从事醋酸纤维素和醋酸酐的生产、研发和销售,在二醋片及三醋片的生产方面具备领先优势。目前公司拥有三条醋酸纤维素生产线,可以生产纺丝级二醋酸纤维素、塑料级二醋酸纤维素和三醋酸纤维素等产品,广泛应用于烟用丝束、高端纺丝制品、高级眼镜、光学胶片、液晶显示屏偏振片保护膜。24年12月,宜宾纸业公告拟以2.06亿元收购宜宾普什集团持有的四川普什67%股权,普什集团承诺25-27年四川普什各年度实现的净利润不低于1.55、1.21、1.20亿元。2024年宜宾纸业的醋酸纤维素产品实现营业收入8.16亿元,同比 5.97%,毛利率为32.45%,实现净利润1.65亿元。

醋酸丙酸纤维素(CAP)和醋酸丁酸纤维素(CAB),是经过化学药剂改性制得的纤维素有机酸酯类衍生物。其中,CAB是由纤维素与乙酸酐和丁酸酐在酸催化剂作用下生成,CAP是由纤维素与丙酸和丙酸酐、乙酸和醋酸酐混合液在硫酸存在下进行酯化反应生成。CA、CAP、CAB的物理性质相似,用途也基本相仿,目前CAB和CAP作为涂料添加剂,应用于塑料用涂料、金属用涂料、织物用涂料、纸张用油墨、木器用涂料、皮革用表面处理剂等涂料中。

从供给层面来看,CAB、CAP的生产技术长期被国外垄断。美国伊士曼首先将CAB推向工业应用,具备工业化生产CAB、CAP的能力,我国的无锡市化工研究设计院也有相关的产品出售,2014年成立的福建鸿燕化工致力于纤维素酯的研究,具备年产20000吨CA、5000吨CAP、5000吨CAB的能力。

从价格层面来看,据百川盈孚,醋酸丁酸纤维素价格持续上涨,截至5月8日,进口CAB的市场价格为18.8-20万元/吨,而国产CAB市场价格为9-11.5万元/吨,较25年3月8日5.8万元/吨的价格显著提升。

三维化学在建纤维素及衍生物产能达1.5万吨/年,项目预计在25年12月竣工,有望充分受益于产品涨价及国产替代逻辑。2023年公司与合作伙伴隆邦化工合资成立“山东三维隆邦新材料科技有限公司”,其中公司以自有资金出资2250万元,占注册资本的60%;隆邦化工以“醋酸丁酸纤维素及其衍生品生产装置、醋酸丁酸纤维素及其衍生品成套技术、年产3万吨异辛酸装置工艺软件包”等资产整体评估作价出资1500万元,占注册资本的40%。2024年3月,公司公告子公司三维隆邦拟投资对原有装置进行技术改造和产品结构优化升级,达产后有望实现异辛酸产能5万吨/年、纤维素及衍生物产能1.5万吨/年,其中CA产能5000吨/年,CAP产能3000吨/年,CAB产能5000吨/年,交联羧甲基纤维素钠2000吨/年。此外,目前公司拥有1000吨/年的CAB装置在产,我们预计未来项目投产后有望给公司贡献较多利润。

2.专项债发行仍在高位,关注基建实物工作量的转化节奏

从资金层面来看,专项债发行同比仍有显著提升,助力基建投资滚动连续。25年4月新增地方专项债2301.44亿元,1-4月累计新增专项债11904亿元,较24年1-4月同比增加4679亿元,已发行规模占25年4.4万亿地方政府专项债额度的27.1%。25年以来专项债发行规模显著增长,有望助力基建投资及地方经济实现“开门红”。4月25日召开政治局会议,明确指出用好用足更加积极的财政政策和适度宽松的货币政策,加快地方政府专项债券、超长期特别国债等发行使用。

从实物工作量的角度来看,我们选取水泥出货率、沥青开工率这两个与基建开工密切相关的重要建材指标来表征基建项目的实物工作量。本周(5月9日)水泥出货率48.07%,环比-1.5pct,本周(5月7日)石油沥青装置开工率为28.8%,环比 0.5pct。随着专项债资金的加速落地,我们判断后续基建实物工作量有望逐步转化,建议关注后续建材需求的边际变化。

根据总市值加权平均统计,本周(0505-0509)建筑指数上涨2.23%,沪深300板块上涨2.09%,各细分子板块均有上涨,涨幅相对较好的主要是建筑装修和建筑设计,分别为 5.91%、 4.43%,较建筑指数分别取得3.68%、2.20%正收益。本周涨幅居前的标的有:山水比德( 28.1%)、ST赛为( 21.7%)、*ST创兴( 21.5%)、*ST东易( 21.4%)、*ST花王( 19.8%)。

VIP复盘网

VIP复盘网