以我们选定的137家通信板块上市公司为样本, 3Q25通信行业合计营收/归母净利润分别同比增长5.2%/12.3%,整体延续稳健增长态势。细分来看,电信运营商归母延续稳健增长;光通信、铜连接板块中头部厂商AI归母持续兑现;液冷设备/ICT设备收入企稳回暖。展望4Q25及2026年,我们认为全球AI算力侧投资加码有望驱动光通信板块归母净利润延续高增长;电信运营商板块归母预计保持稳健增长;ICT设备及IDC板块有望持续受益互联网巨头资本开支增长;铜连接板块有望持续释放产能从而兑现归母增长;光纤光缆中空芯光纤、海缆、DCI需求值得关注。

运营商归母净利润稳健增长,ICT设备利润短期承压

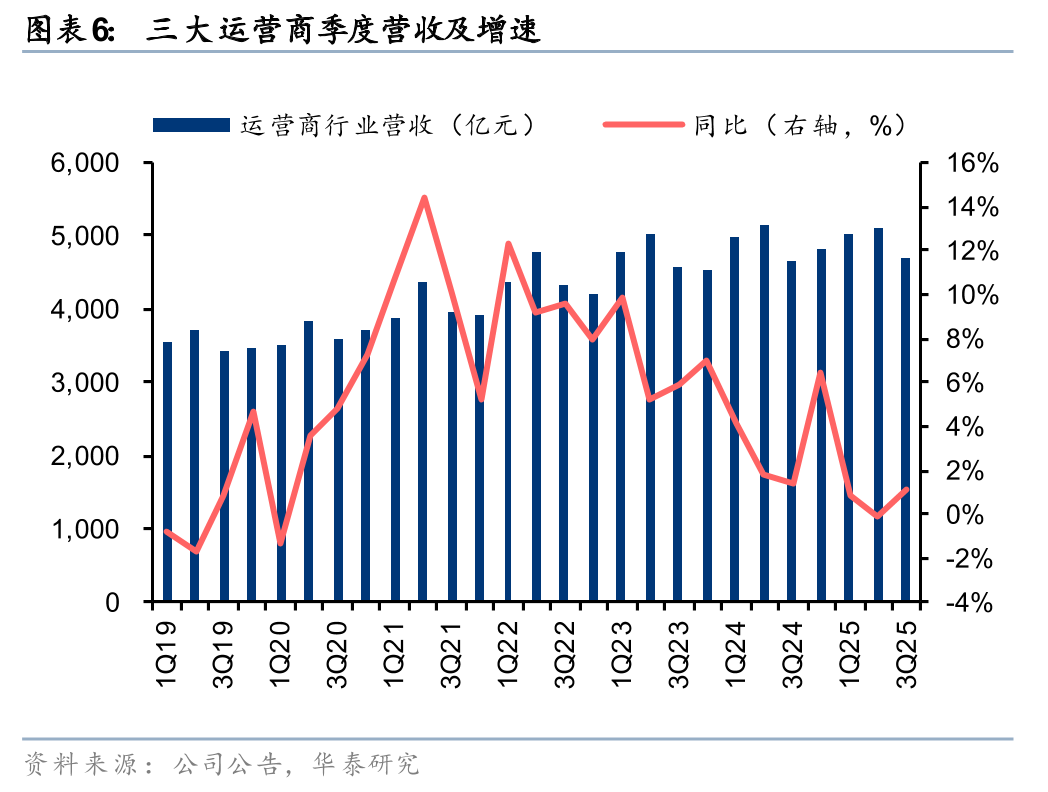

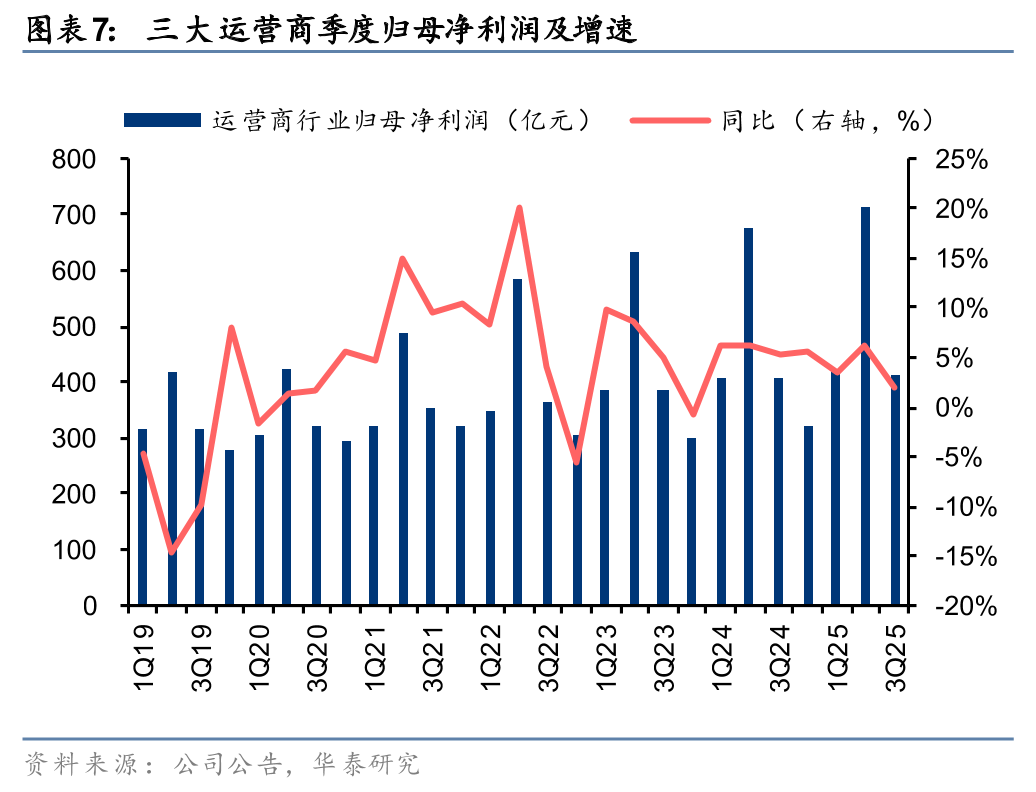

3Q25三大运营商合计营收/归母净利润分别同比增长1.1%/2.1%,延续稳健增长态势,归母净利润增速高于营收增速。传统业务方面,收入端增速有所放缓,据工信部,9M25电信业务收入累计完成13270亿元,同比增长0.9%;新兴业务方面,国内AI应用蓬勃发展有望为电信运营商的云计算、数据中心业务带来新的增长动能。此外,随着资本开支下降及经营效率改善,三大运营商ROE持续提升。ICT设备板块方面,中兴通讯Q3归母净利润承压,算力全栈布局有望逐步迎来收获;网络设备板块收入增速回暖,看好头部以太网厂商在外部智算需求释放、内部经营向好作用下实现持续高质量成长。

光模块、光芯片龙头延续高增长;光器件环比短期波动

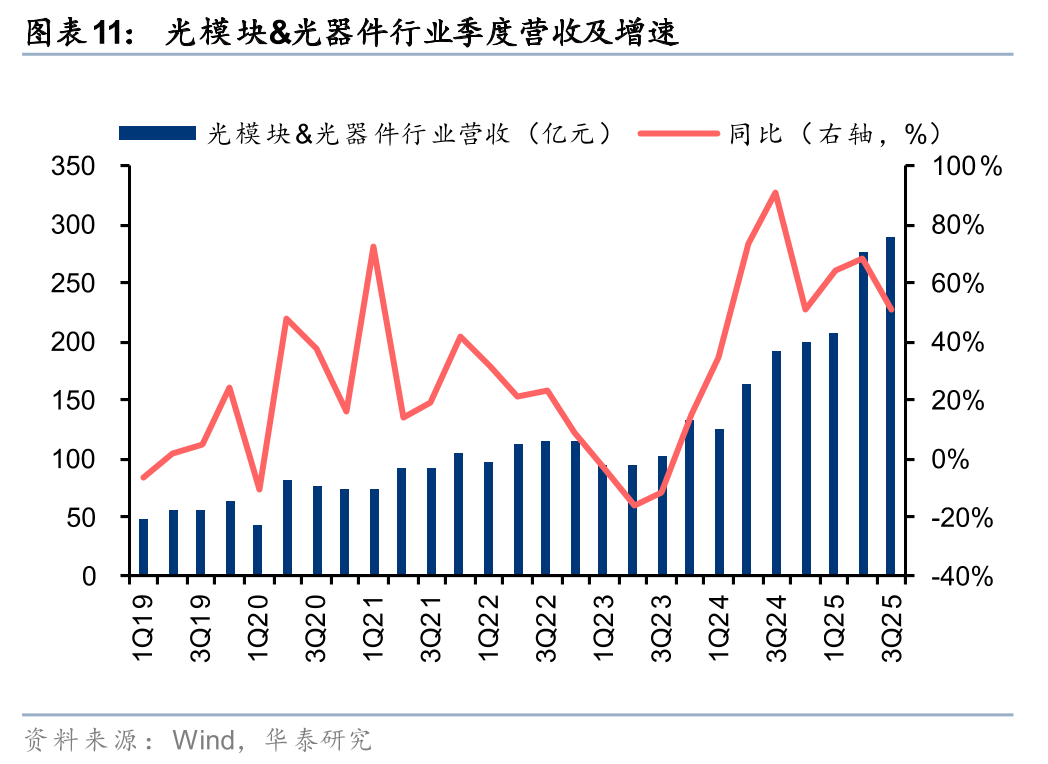

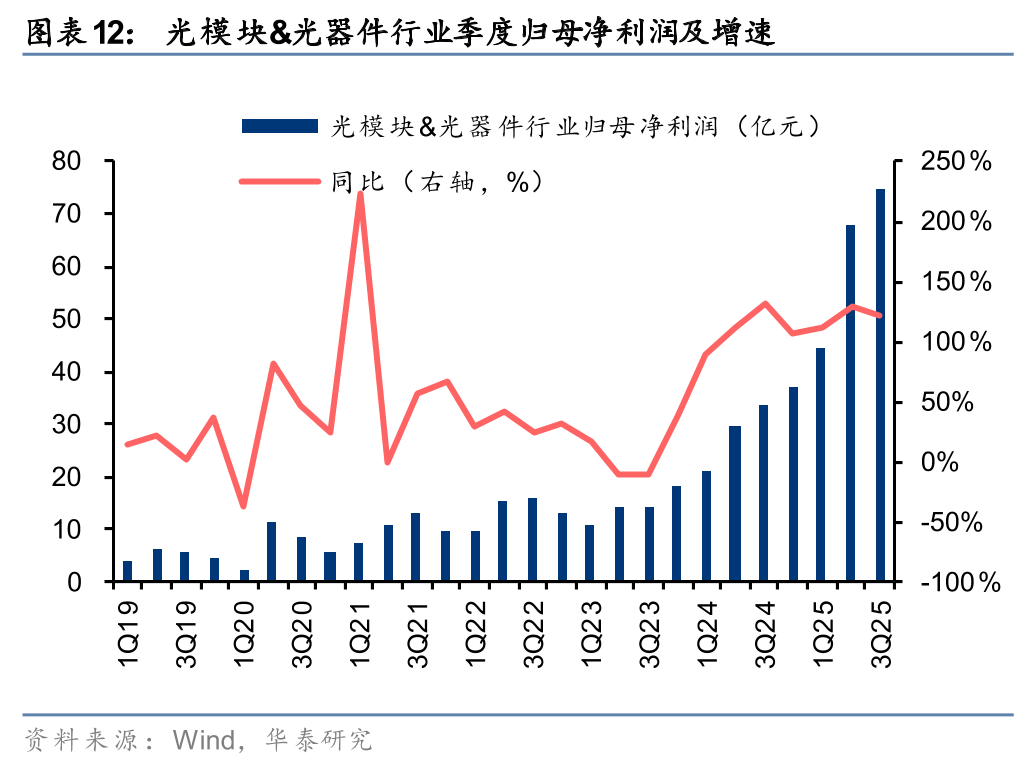

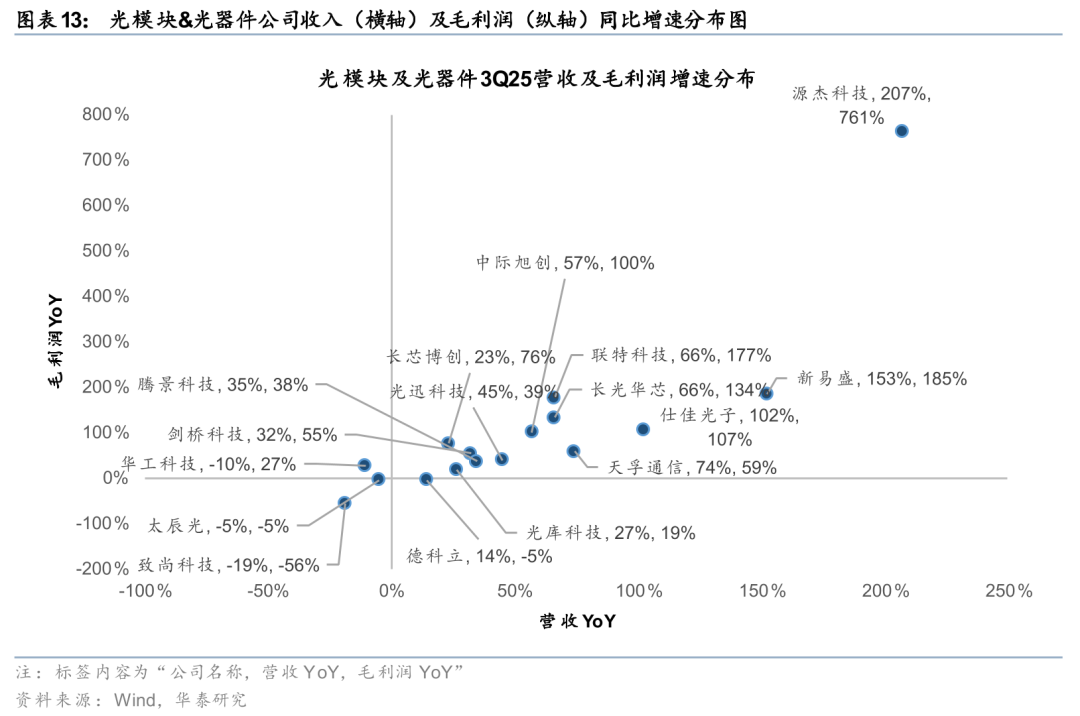

3Q25光模块及光器件板块总营收/归母净利润分别同比增长51%/123%,其中中际旭创归母净利润延续环比快速增长,主要受益于海外800G光模块需求持续释放,以及1.6T产品的起量;新易盛归母净利润环比增速短期放缓,我们判断主因部分客户提货节奏影响。源杰科技受益于CW光芯片需求的快速提升,归母净利润保持环比高增态势。另一方面,光器件板块(天孚通信、太辰光、长芯博创等)Q3归母环比波动,我们认为主要因下游客户提货节奏影响。未来随着800G以及1.6T光模块需求的进一步释放,我们预计光器件板块归母有望呈现逐季度回暖。

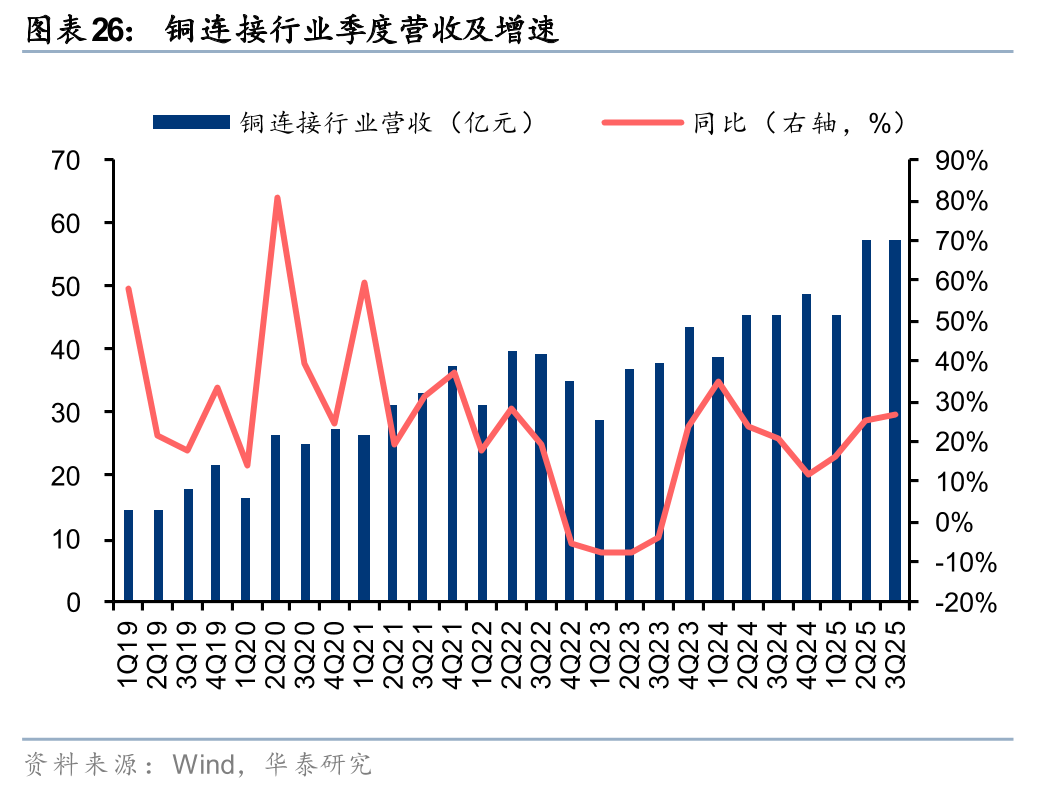

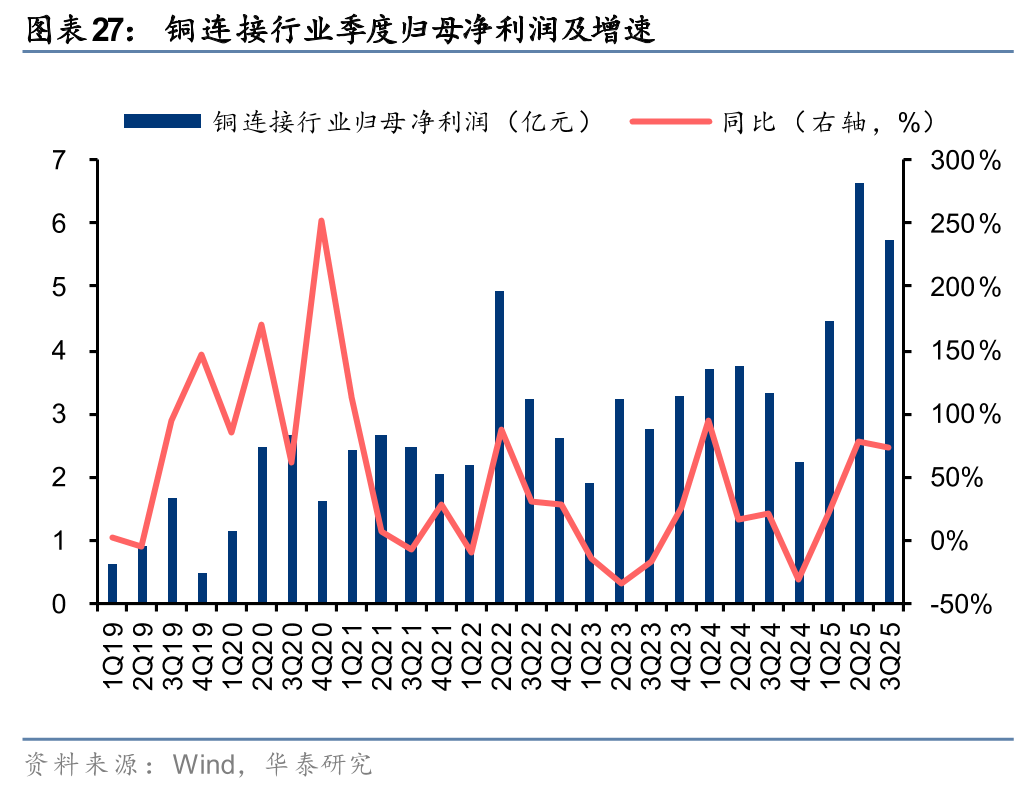

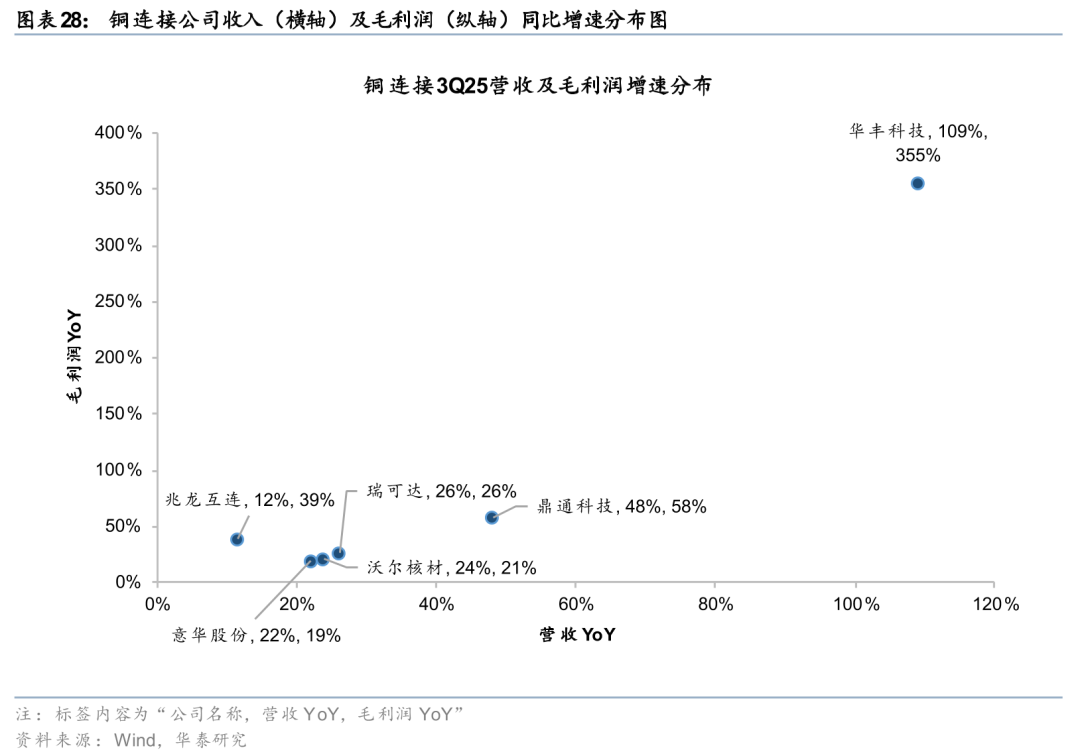

铜连接板块归母延续良好增长,IDC/液冷需求放量可期

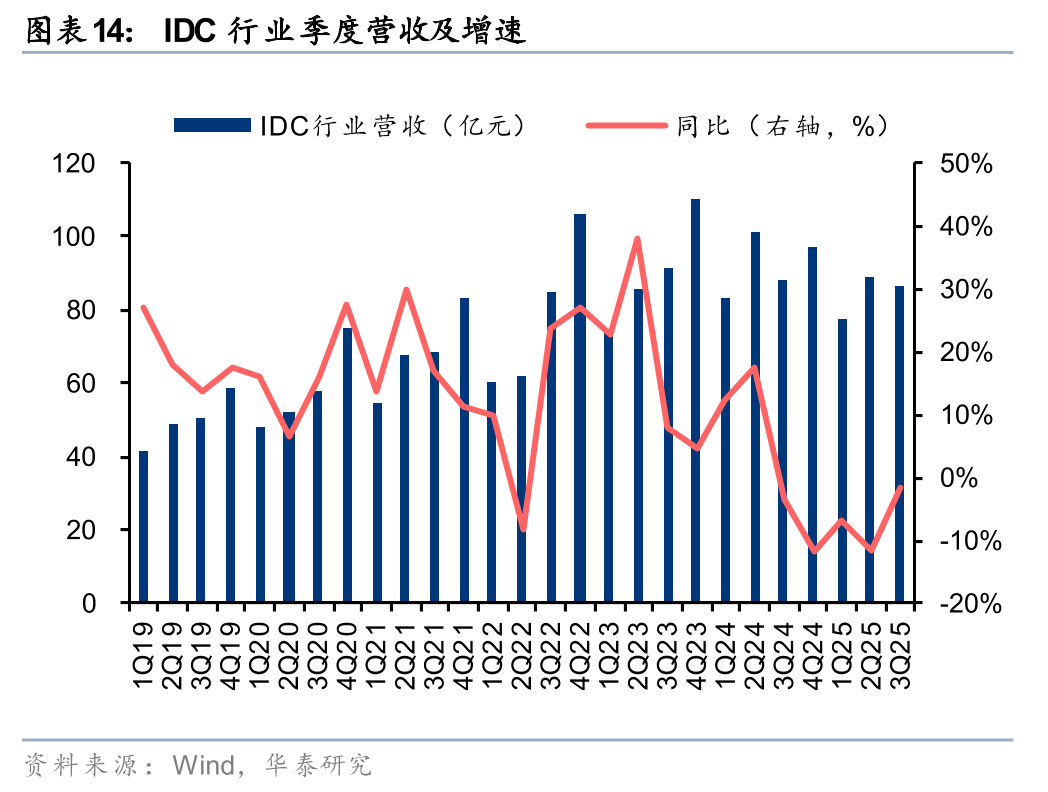

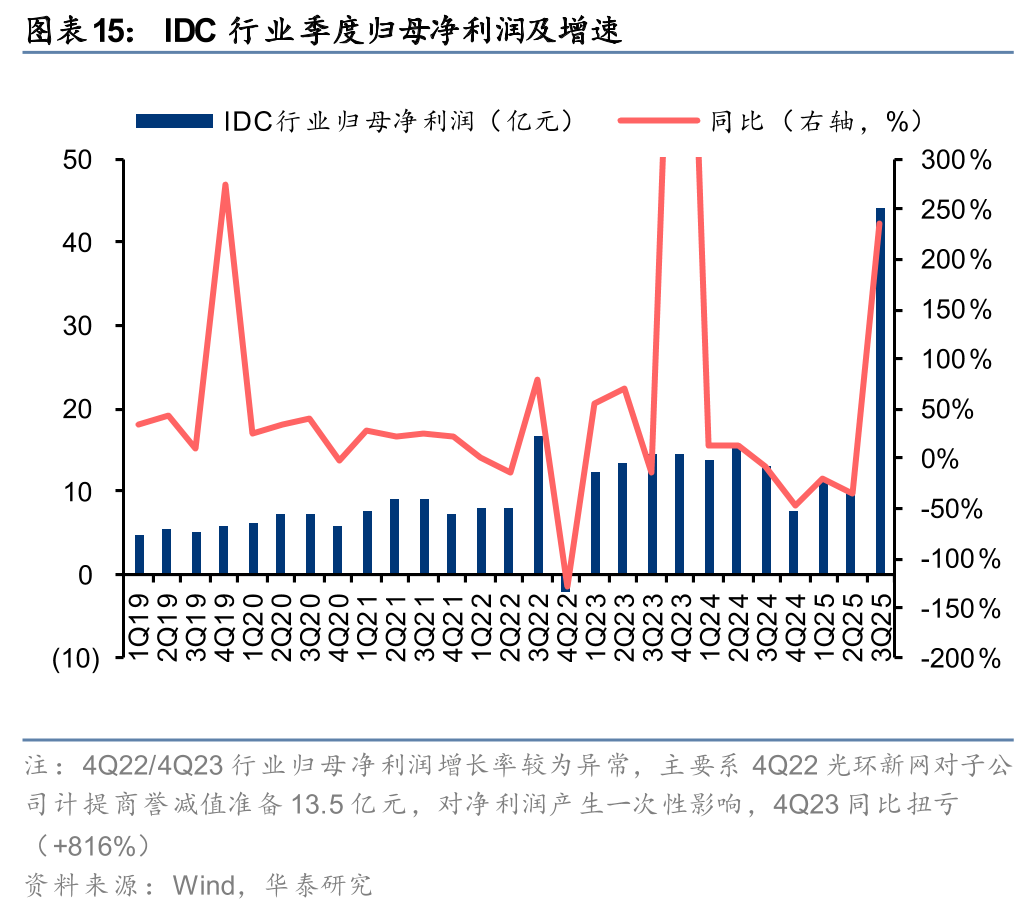

3Q25铜连接板块总营收/归母净利润同比增长26%/72%,其中华丰科技因下游客户调价影响致归母环比下滑,未来仍有望显著受益国产超节点放量,沃尔核材关键设备已陆续到货,我们预计公司或将在26年行业产能偏紧时迎来份额提升。3Q25 IDC板块总营收/归母净利润分别同比-1.6%/ 236%,一方面,国内AI芯片供给受限使得部分项目上架及收入增长受到影响;另一方面,公募REITS项目顺利发行,为盘活存量资产、开拓融资渠道提供了新的可能性。3Q25液冷设备板块总营收/归母净利润分别增长28%/5%,2026或将成为液冷行业需求放量的关键时间点,产业链相关公司有望受益。

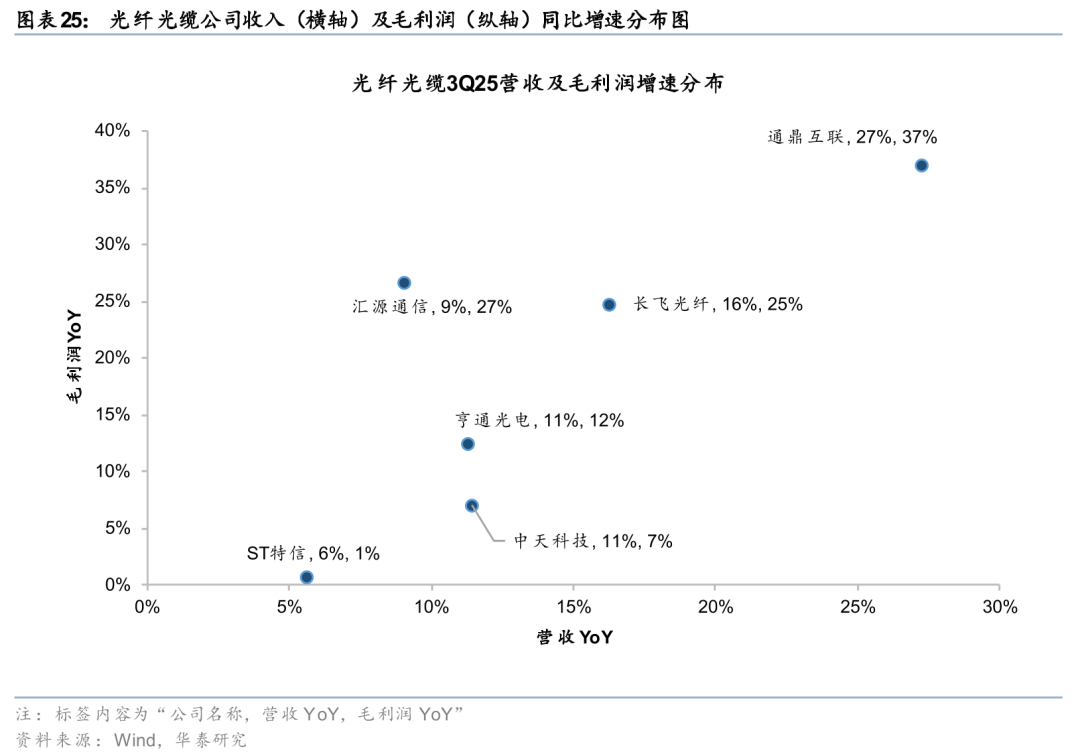

光纤光缆板块归母平稳,物联网模组收入稳健增长

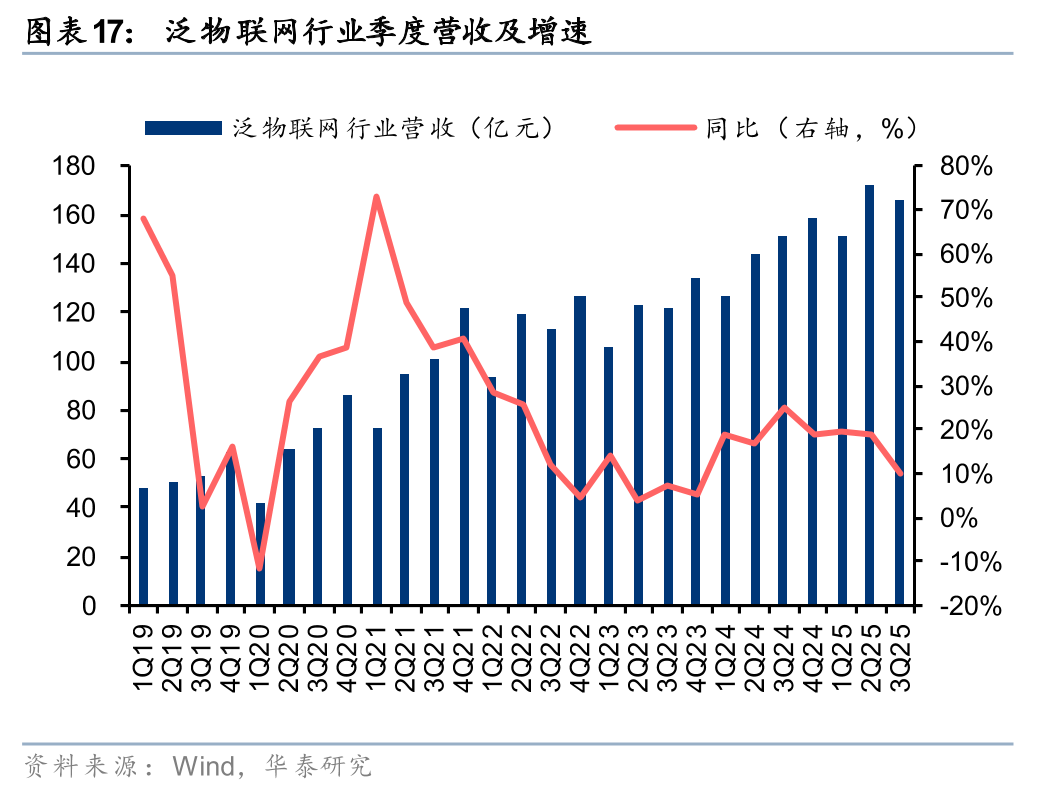

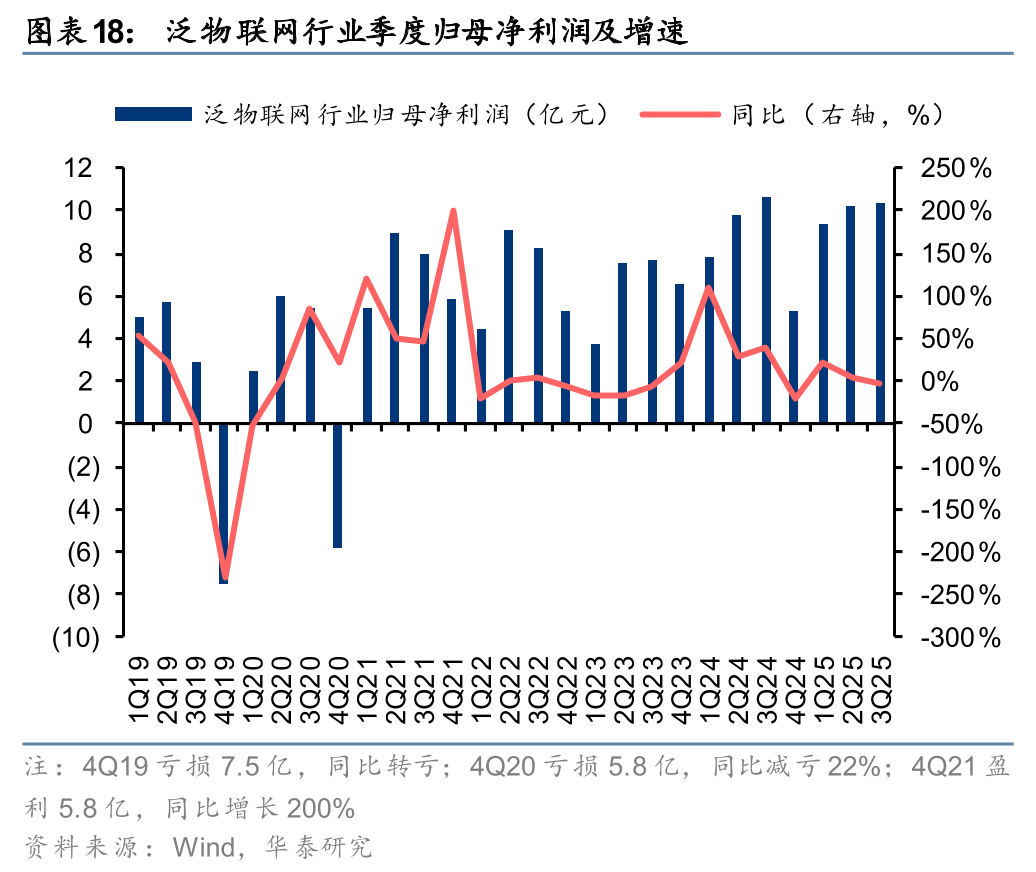

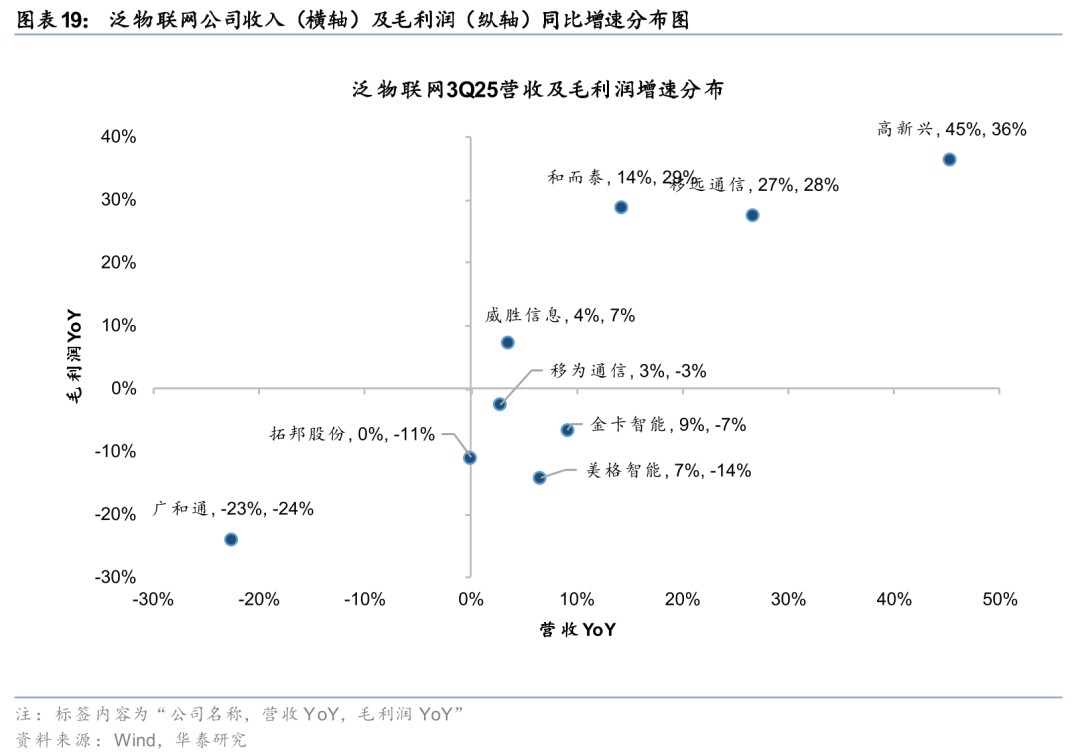

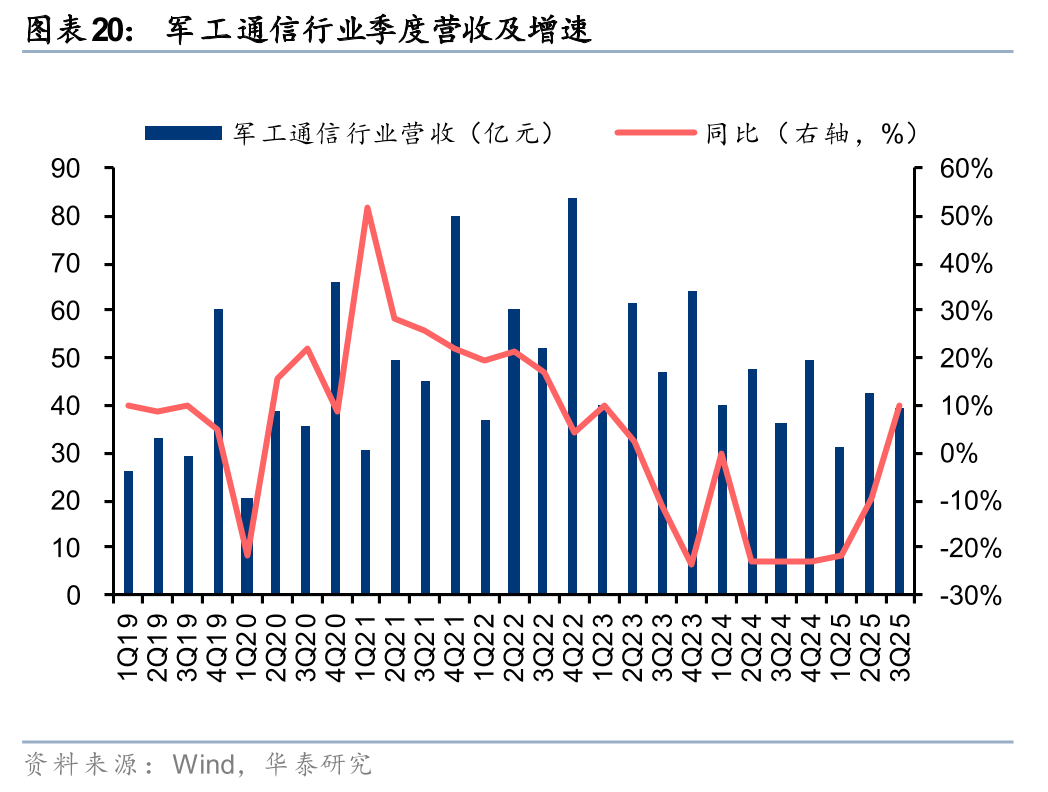

3Q25光纤光缆板块营收/归母净利润分别同比 12%/-4%,在AI算力驱动下,光纤光缆产品结构优化,虽然国内电信侧传统光纤需求短期承压,但面向算力网络的高端产品需求旺盛。3Q25军工通信板块营收/归母净利润分别同比 10%/ 19%,上游企业归母呈现保持快速增长,中游通信设备商与系统集成商利润端仍承压。3Q25泛物联网板块总营收/归母净利润同比 9.9%/-2.9%,其中移远通信归母稳健增长;广和通、美格智能Q3环比承压,我们认为主要因国内车载市场需求的短期承压。智能控制器板块下游需求复苏,智能驾驶/机器人/AI玩具等新兴赛道有望贡献新增长点。

风险提示:中美贸易摩擦加剧;云厂商资本开支投入不及预期;5G发展不及预期。

通信板块3Q25回顾:AI算力链业绩持续兑现,运营商稳健成长

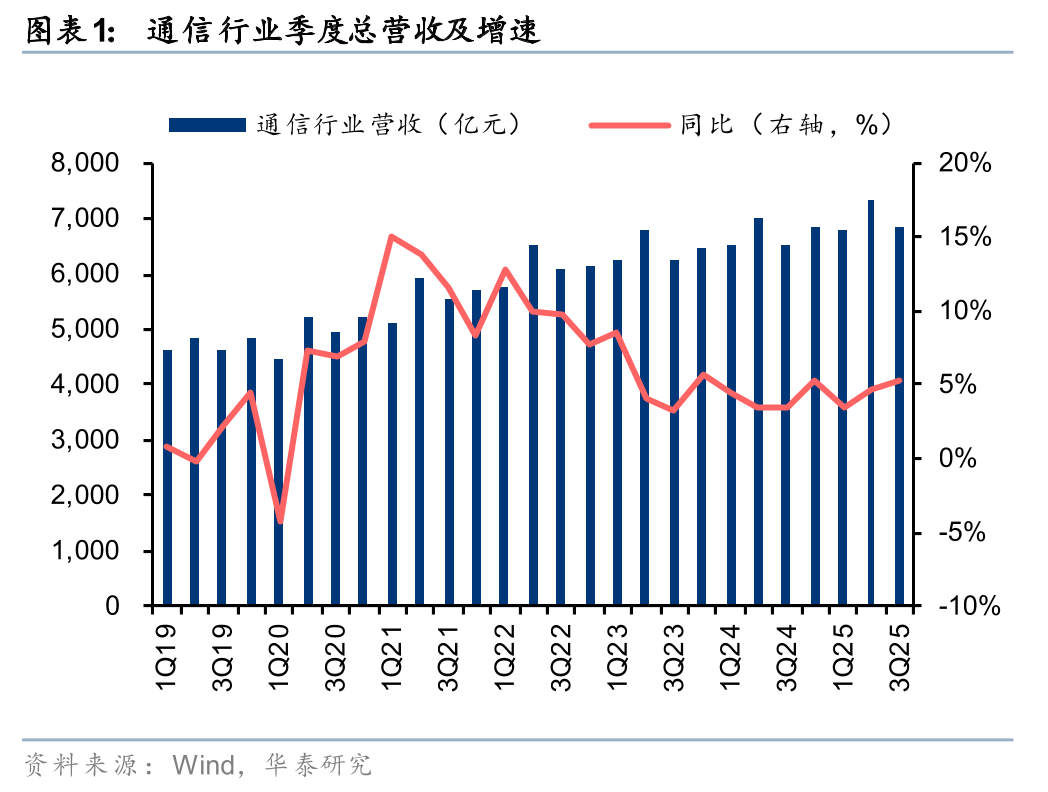

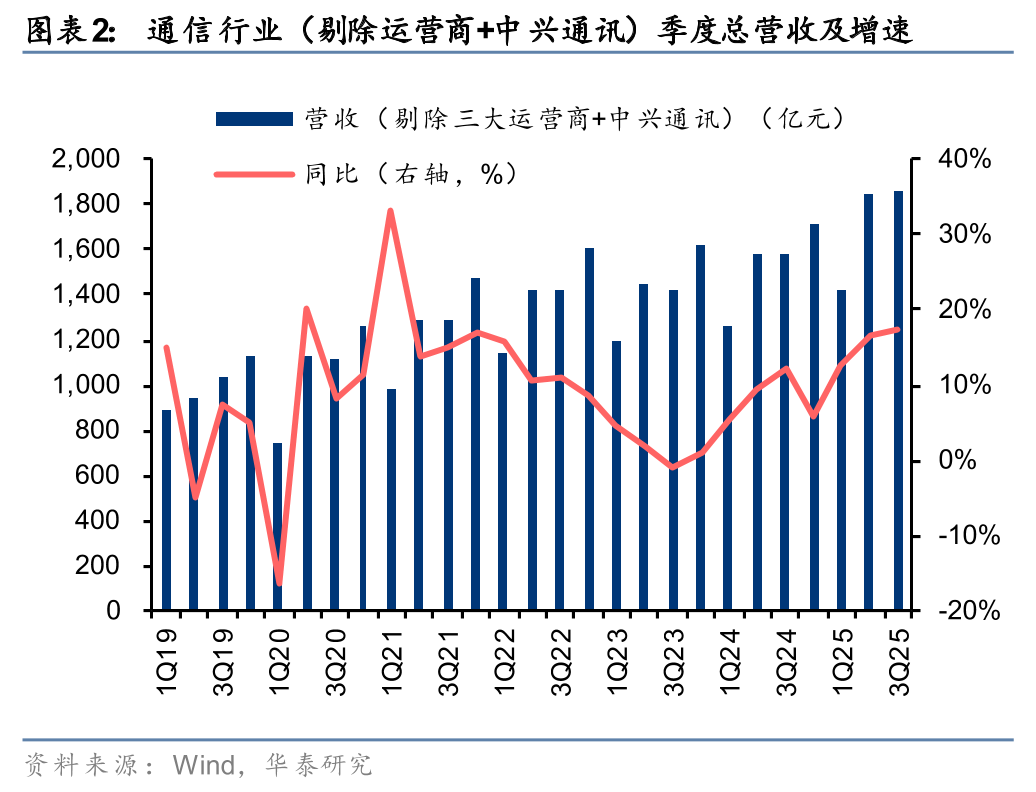

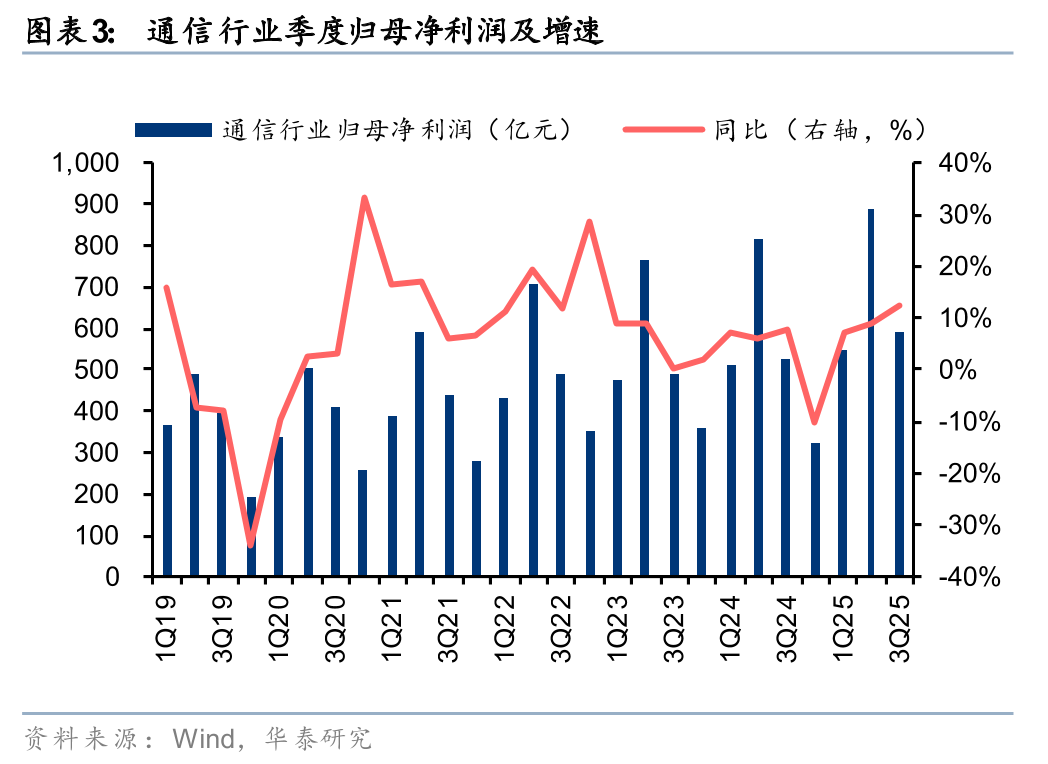

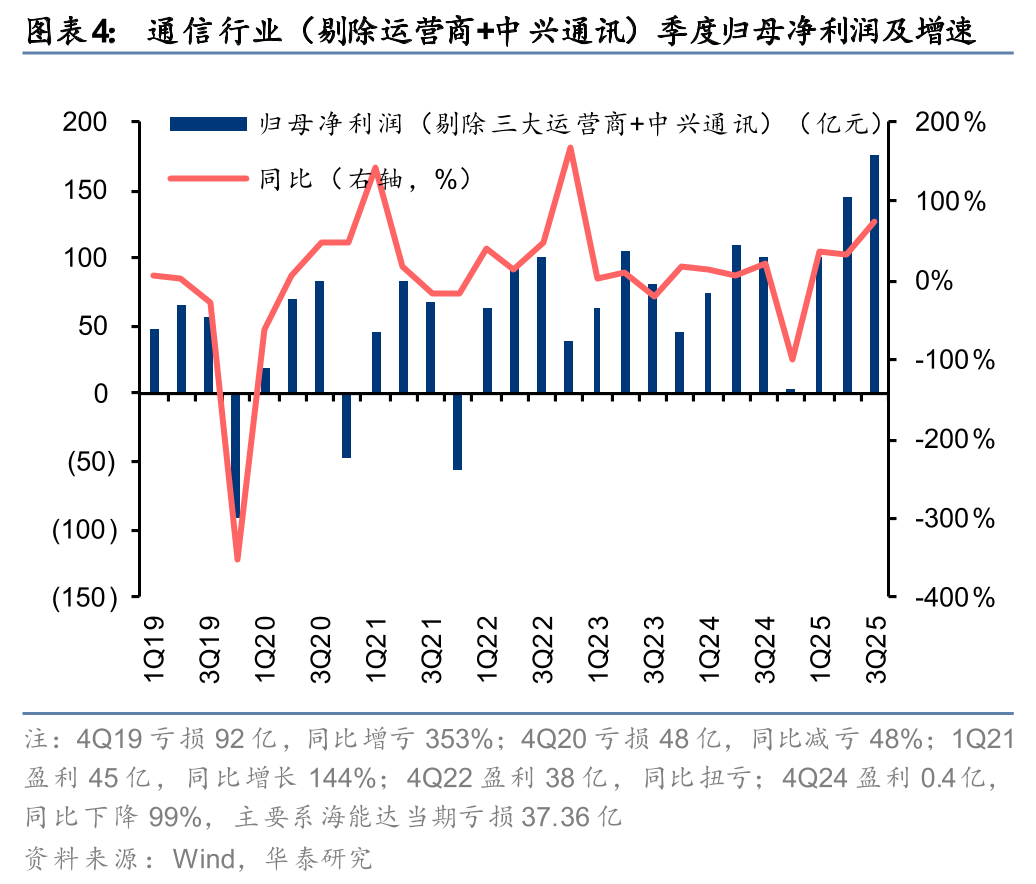

3Q25通信行业整体营收及归母净利润同比增长5.2%/12.3%,延续稳健增长。根据我们对137家通信板块上市公司2025年三季报的统计,3Q25通信行业公司合计营收为6833.79亿元,同比增长5.24%;合计归母净利润为592.13亿元,同比增长12.30%。剔除中国移动、中国联通、中国电信、中兴通讯等权重股来看,3Q25通信行业合计营收为1858.84亿元,同比增长17.40%;实现归母净利润合计176.51亿元,同比增长75.01%。

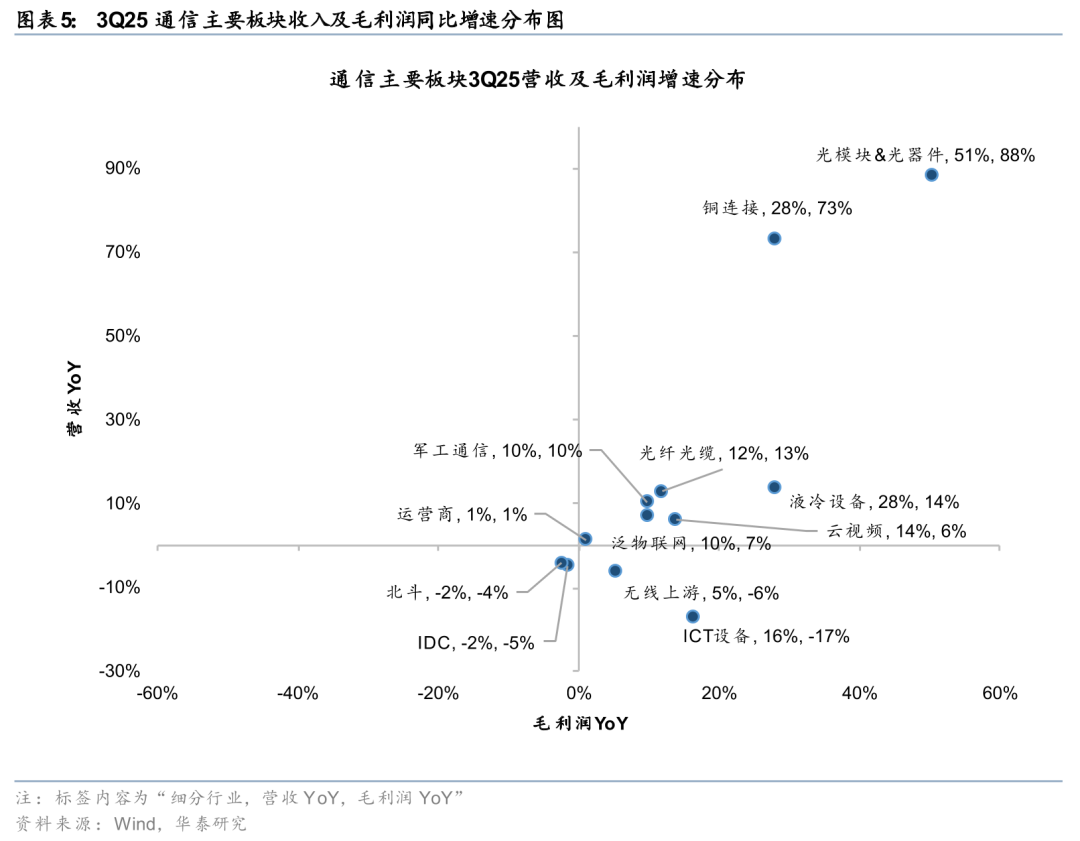

AI算力需求驱动光模块、铜连接板块归母高增,运营商/液冷设备/光纤光缆毛利润稳健增长。细分来看,3Q25光模块、光纤光缆、运营商、泛物联网、液冷设备、云视频、铜连接、军工通信八大板块实现营收、毛利润双增长,其中光模块及铜连接板块营收/毛利润增速分别达到51%/88%、28%/73%,运营商/泛物联网/液冷设备/光纤光缆毛利润稳健增长,同比增速分别为1%/7%/14%/13%。受行业竞争影响(主要面向互联网客户),ICT设备板块营收增长但毛利承压;受下游需求及确收节奏影响,IDC、北斗板块整体承压。

运营商:3Q25归母净利润稳步增长,运营效率提升

根据中国移动、中国电信、中国联通公告,3Q25三大运营商合计营收/归母净利润分别同比增长1.1%/2.1%,收入增速略有放缓,利润保持稳健增长态势。在DeepSeek的引领下,国内AI应用呈现出蓬勃发展态势,对于AI云计算、数据中心的需求显著增加,我们观察到电信运营商均迅速扩张了智算储备规模,运营商作为国内算力基础设施主力军,担当信息技术产业链链长使命,持续发力智算等新兴业务,有望受益于数据中国及AIGC发展趋势,实现产业数字化业务的持续高速发展。

盈利能力方面,三大运营商ROE、净利率延续提升态势,我们认为主要得益于:1)随着5G步入投资回收期,资本开支及折旧摊销压力逐步下降;2)AI赋能下,企业持续降本提效,网络运维等成本得到有效的节省,推动运营效率提升;3)三大运营商在政企业务开展过程中更加注重回款及盈利能力,追求有利润的收入、及有现金流的利润,在此战略下,公司盈利能力持续好转。

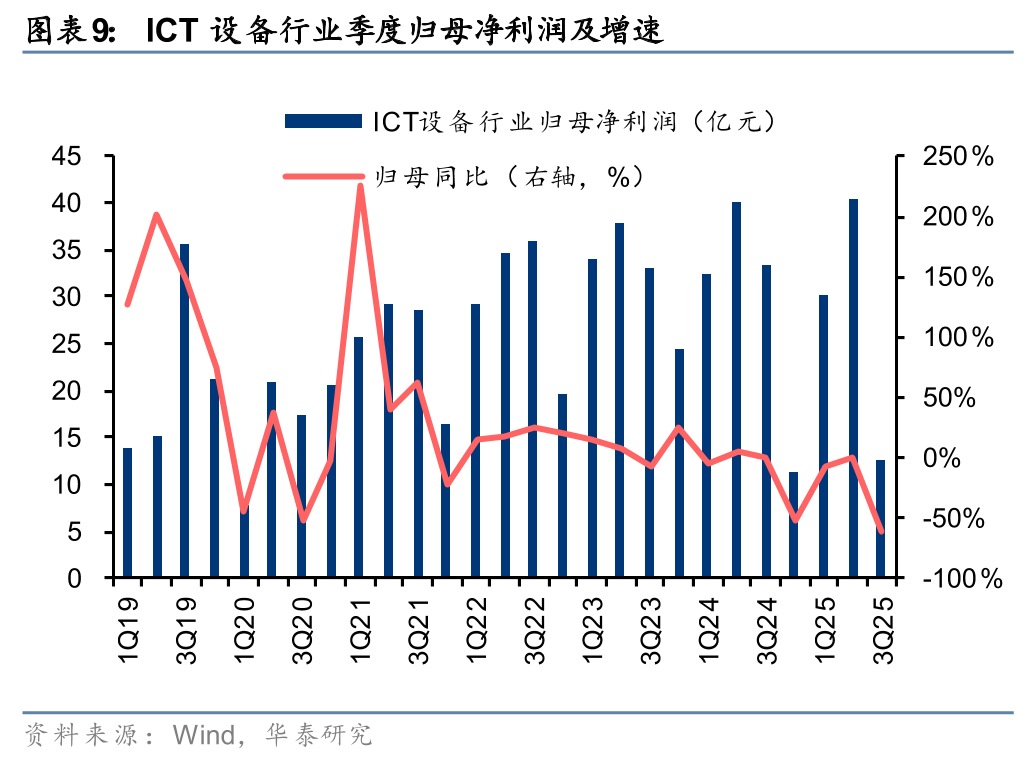

ICT设备:网络设备收入增速复苏,超节点出货有望拉动新需求

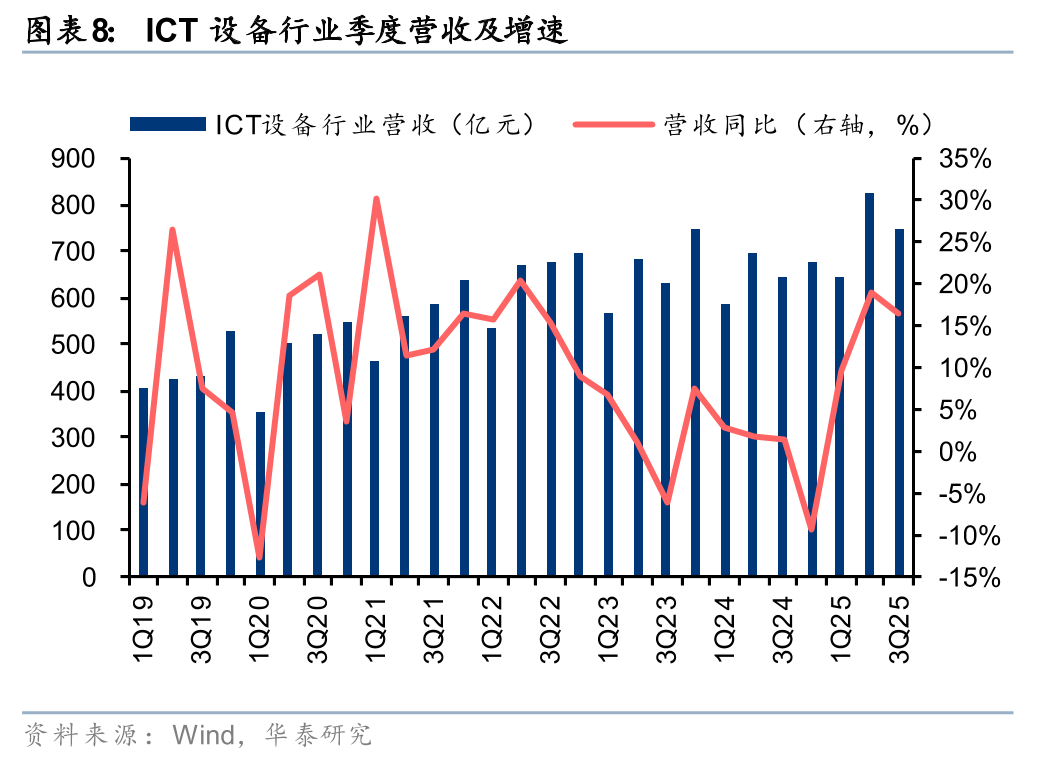

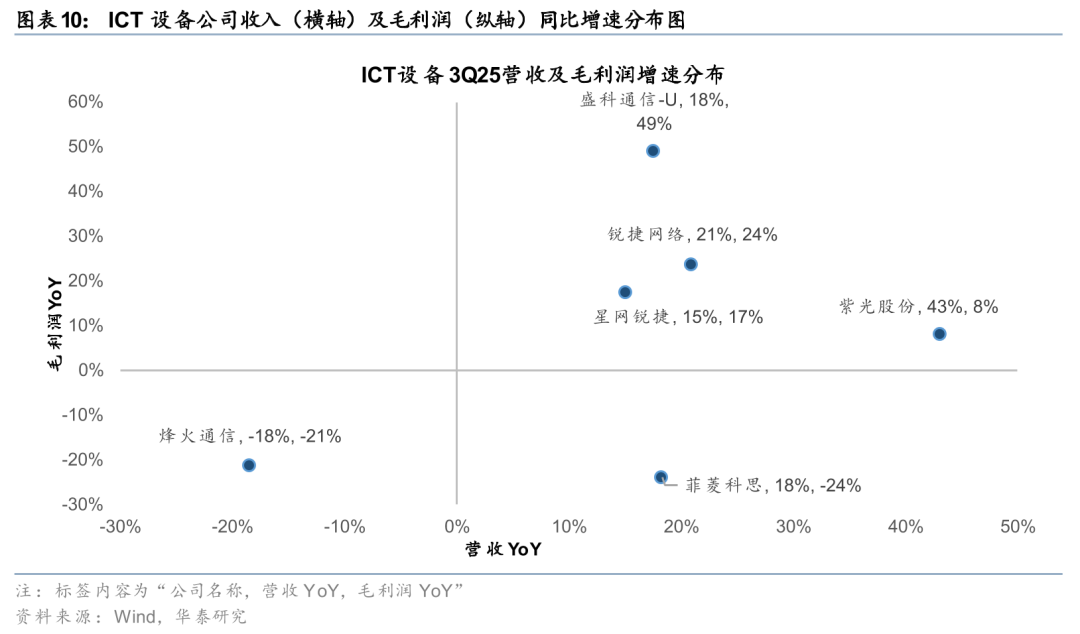

3Q25 ICT设备板块营收/归母净利润分别同比增长 16%/-62%。3Q25 ICT设备板块总营收为749.68亿元,同比增长16.4%;实现归母净利润合计12.72亿元,同比下降62%,若剔除权重股中兴通讯的影响,则ICT设备3Q25总营收为460亿元,归母净利润为10亿元,同比分别变动 25%/-16%。从头部厂商来看,中兴通讯3Q25单季度营收/归母净利润分别为289.67/2.64亿元,分别同比 5%/-88%,利润下滑主因公司高毛利率的运营商业务收入同比下滑、占比降低,而收入结构偏向于低毛利率算力业务。

从网络设备龙头厂商来看,紫光股份/锐捷网络3Q25单季度营收增速分别为43%/21%,展示出互联网巨头资本开支增长带来的数据中心交换机的旺盛需求。业绩方面,紫光股份/锐捷网络3Q25单季度归母净利润增速分别为-38%/-12%,紫光收入与利润增速错配主因公司政企业务高速增长下,整体毛利率因结构变化有所承压,且财务费用(贷款利息 与HPE的远期期权计提)影响持续;锐捷利润下滑主因Q3计提部分员工绩效工资导致费用增长,剔除该影响则利润保持增长。展望未来我们看好在国产GPU性能、量产能力提升,国产超节点批量出货的背景下,互联网资本开支有望维持高增长,头部交换机厂商在外部AI智算需求释放、内部经营效率向好的双重背景下有望持续高质量成长。

光通信:光模块、光芯片龙头延续高增长;光器件环比短期波动

3Q25光模块及光器件板块总营收/归母净利润分别同比增长51%/123%,其中中际旭创归母延续环比快速增长,主要受益于海外800G光模块需求持续释放,以及1.6T产品的起量;新易盛环比增速短期放缓,我们判断主因部分客户提货节奏影响。源杰科技受益于CW光芯片需求的快速提升,归母保持环比高增态势。另一方面,光器件板块(天孚通信、太辰光、长芯博创等)Q3归母净利润环比波动,我们认为主要因下游客户提货节奏影响。未来随着800G以及1.6T光模块需求的进一步释放,我们预计光器件板块归母有望呈现逐季度回暖。国内链方面,Q3华工科技、光迅科技等厂商光通信业务延续快速增长,主因国内400G光模块需求的带动,后续国内800G光模块需求亦有望起量。

IDC:智算需求有望带动行业进入新一轮景气周期

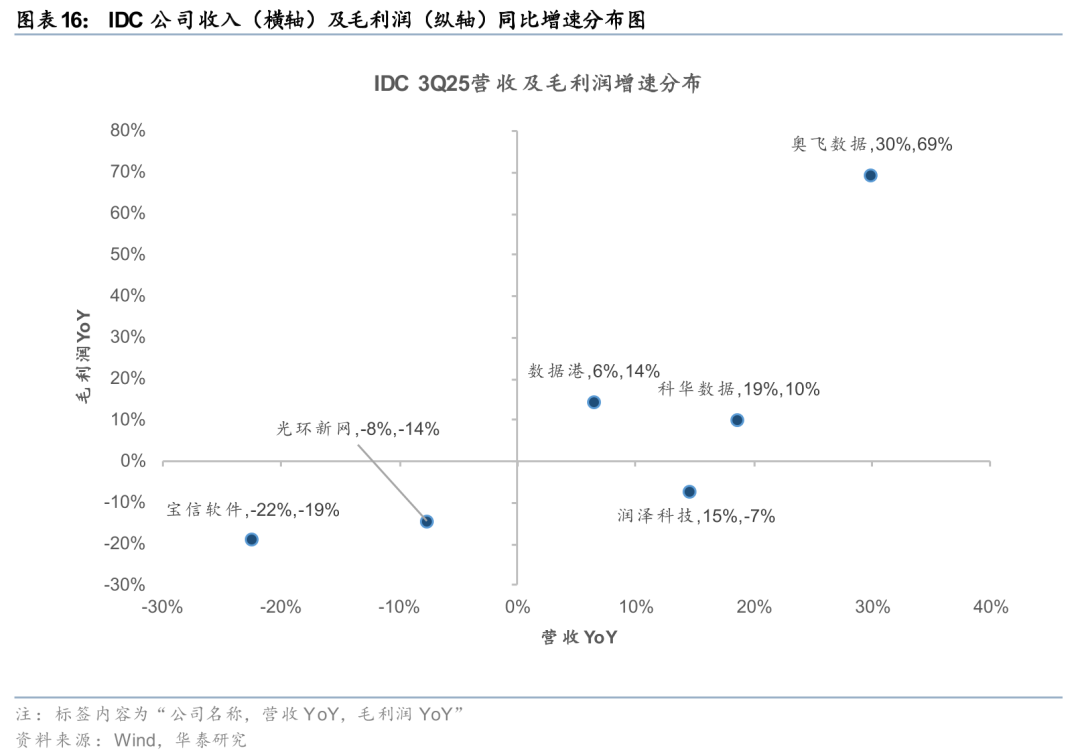

3Q25 IDC板块总营收/归母净利润分别同比-1.6%/ 236%,一方面,国内AI芯片供给受限使得部分项目上架及收入增长受到影响;另一方面,公募REITS项目顺利发行,为盘活存量资产、开拓融资渠道提供了新的可能性。我们观察到AI需求的带动下数据中心行业需求景气度明显提升,但短期内部分数据中心项目上架进度或受到AI芯片短缺的影响,展望2026,随着国产AI芯片产能逐步提升,芯片短缺问题或将逐步得到缓解。此外,润泽科技、万国数据顺利完成两单公募数据中心REITS项目的发行工作,润泽在Q3、万国在Q2分别确认股权处置收益37.59亿元、10.57亿元,对优化资本结构、助力数据中心基础设施的后续持续扩张起到重要作用。

细分来看,在经历了一段时间的周期磨底后,AI带来的需求增量已在部分IDC公司的归母中有所体现,我们认为,本轮AI需求与云计算时代需求不同,要求数据中心具备高密度机柜、大型园区式建设、拥有充足且价格低廉的电力保障等特性,在智算建设及相关资源布局上具备先发优势的厂商有望成为本轮景气周期中的赢家。

泛物联网:物联网模组、智控板块归母环比短期承压

3Q25泛物联网板块营收/归母净利润分别同比 9.9%/-2.9%。分板块来看,3Q25物联网模组板块(移远通信、广和通、美格智能)归母环比-2%,其中移远通信稳健增长;广和通、美格智能Q3环比承压,我们认为主要因国内车载市场需求的短期承压。我们继续看好板块未来有望受益于端侧AI产业机遇;智慧电网方面,威胜信息Q3延续稳健增长,在手订单充沛。智慧燃气方面,金卡智能收入稳健增长。

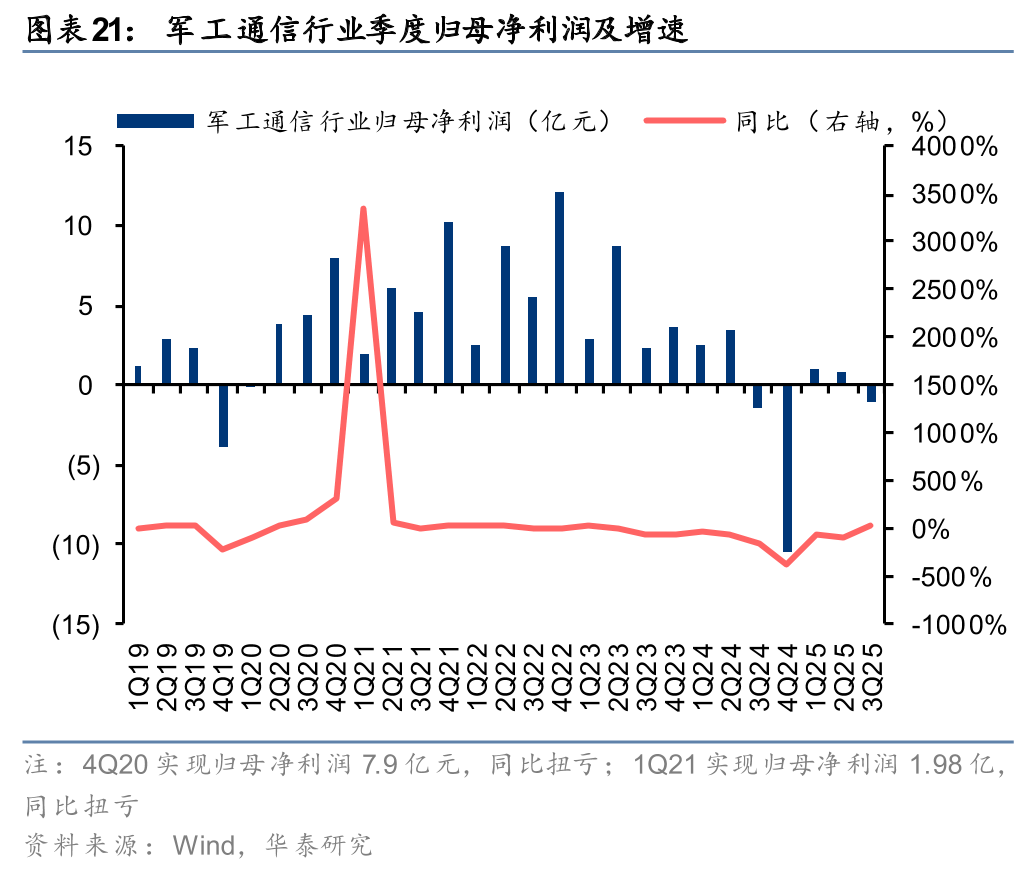

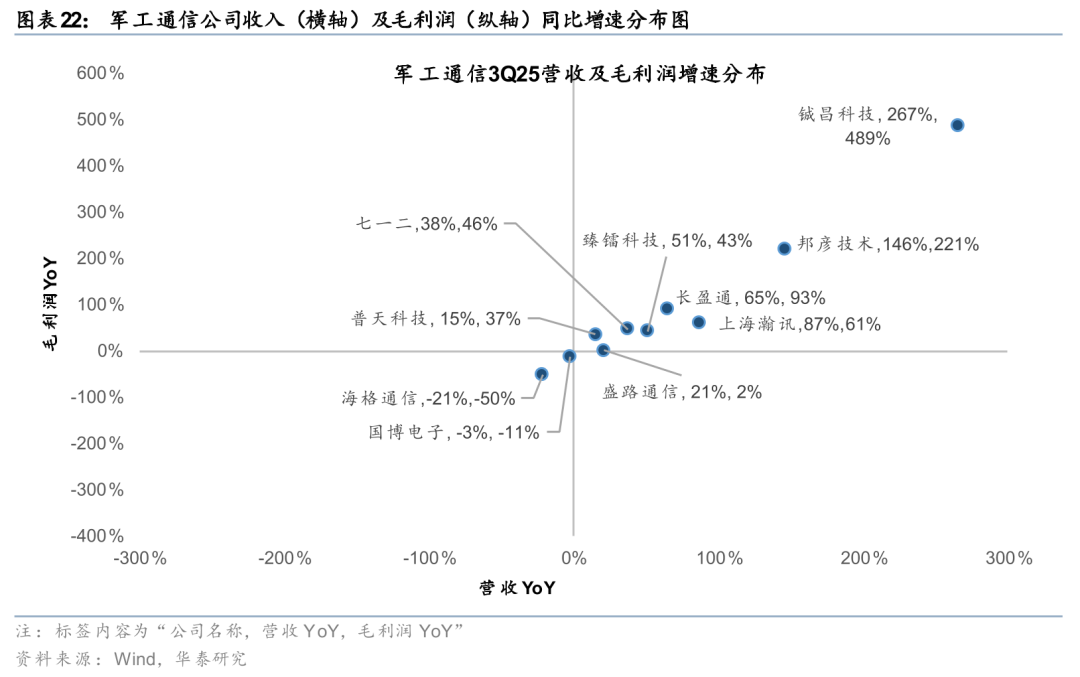

军工通信:3Q25板块归母净利润同比增长,“十五五”有望开启新成长周期

3Q25军工通信板块营收/归母净利润分别同比 10%/ 19%。3Q25军工通信板块总营收为39.46亿元,同比 9.78%;实现归母净利润-1.16亿元,同比 19.04%。3Q25板块综合毛利率为27.19%,同比 0.13pct。从三季度情况看,板块公司归母表现有所分化:上游企业(铖昌科技、臻镭科技、长盈通等)归母净利润呈现快速增长态势;中游通信设备商与系统集成商(海格通信、上海瀚讯、国博电子等)中,部分企业单季度营收有所恢复,但受费用率高企影响,利润端仍承压。展望26年,伴随军工“十五五”新建设周期启动,以及卫星、无人、低空等新质领域快速发展,板块有望迎来复苏。我们看好军工信息化从装备信息化向系统/体系信息化转变,军用通信作为先行基础设施,有望长期受益于我国军工信息化建设。

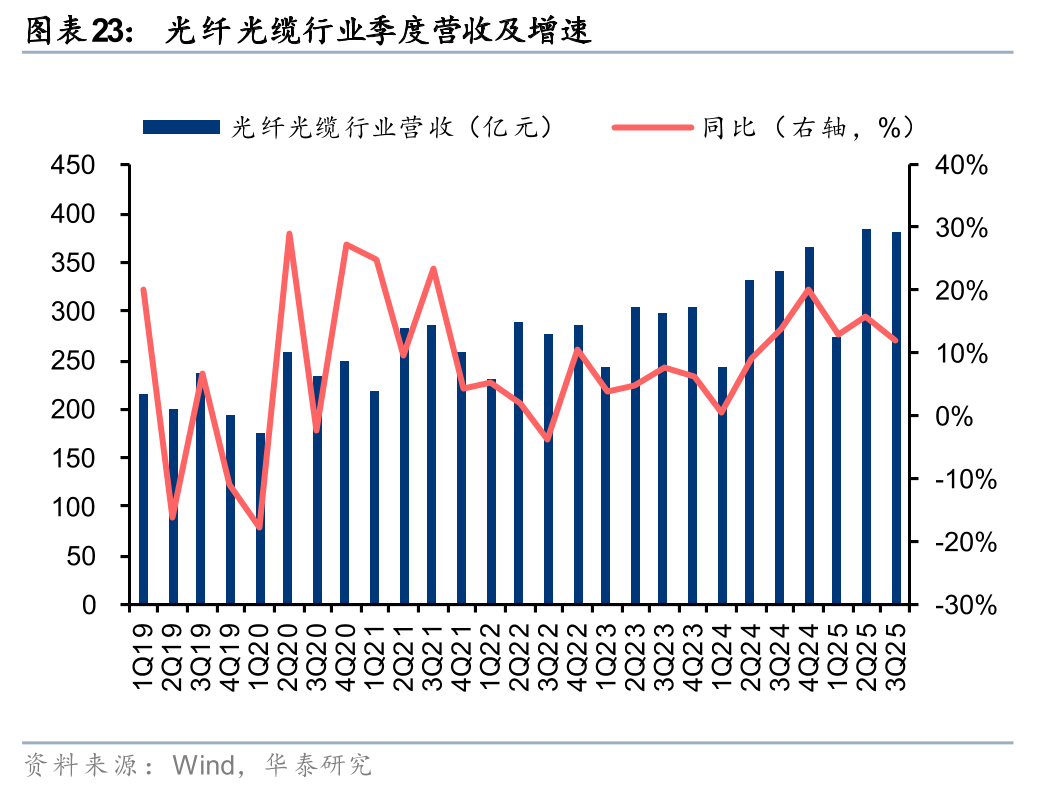

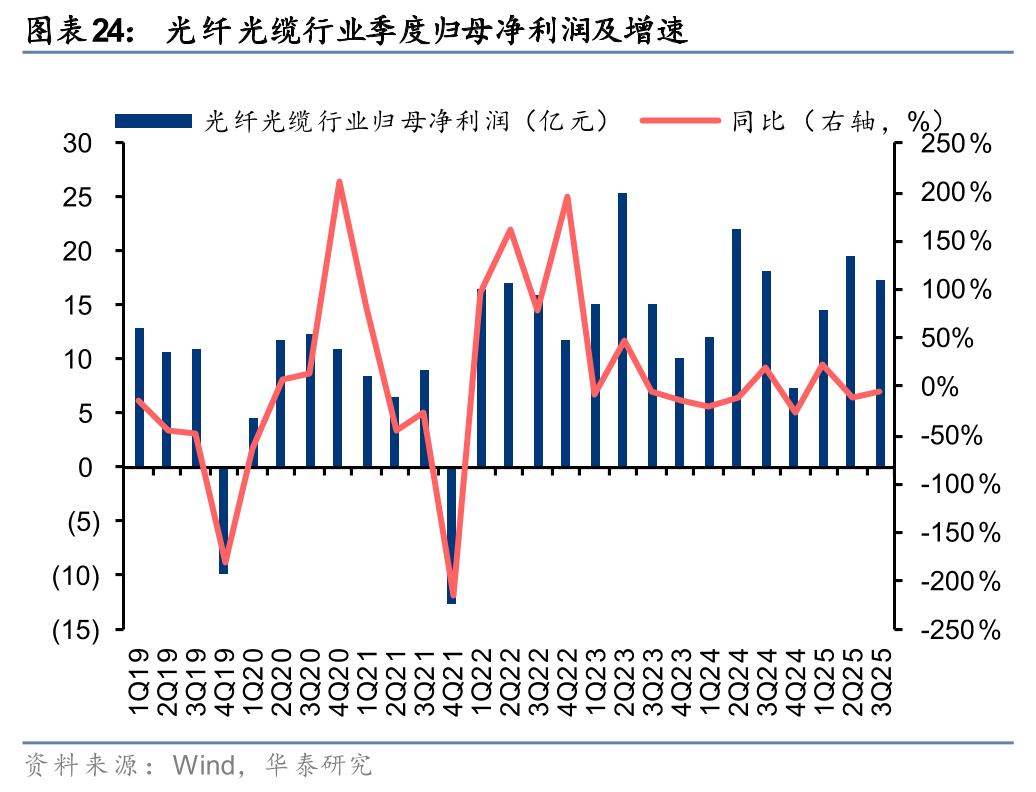

光纤光缆:3Q营收实现正增长,利润同比小幅下滑

3Q25光纤光缆板块营收/归母净利润分别同比 12%/-4%。3Q25光纤光缆板块总营收为380.98亿元,同比 11.99%;实现归母净利润为17.40亿元,同比-3.82%。3Q25板块综合毛利率为15.36%,同比 0.14pct。3Q25光纤光缆板块营收保持稳健增长,AI算力驱动下,光纤光缆产品结构优化,虽然国内电信侧传统光纤需求短期承压,但面向算力网络的高端产品需求旺盛;海缆方面,亨通光电等在手订单丰沛,海洋项目业绩持续兑现。展望未来,随着AI算力建设的发展,数据中心互联(DCI)对空芯光纤、多模光纤等高端光纤产生新需求;受益于深海科技政策催化,深远海风电及海底观测网等有望加速发展。

铜连接:新品导入致归母整体同比高速增长,看好海内外超节点需求释放

3Q25铜连接板块营收/归母净利润分别同比 26%/ 72%。3Q25铜连接板块总营收为57.52亿元,同比 26.39%;实现归母净利润为5.74亿元,同比 72.49%,归母净利润释放主因AI相关新产品规模化导入带来毛利增长、费用下降,3Q25铜连接板块毛利润同比增长34%。从重点公司来看,华丰科技3Q25营收/归母净利润分别同比增长109%/336%,但归母环比下滑39%,主因本代高速线模组产品在量产后客户有一定调价要求,导致公司Q3毛利率环比下滑,我们预计公司面向下一代GPU设计的新型高速线模组产品有望完成速率升级、产品架构迭代,同时公司高速线模组产品客户有望“从一到十”,全面参与国产超节点Scale-up互联;沃尔核材3Q25营收/归母净利润分别同比增长24%/12%,我们看好公司高速通信线产品持续受益海内外超节点建设,随着公司采购的关键发泡设备在25年底陆续到货,公司26年有望坐拥设备存量优势,若GB300等机柜大量出货,则在行业产能偏紧的背景下公司有望分得更多份额,从而带来归母加速释放。

投资建议

展望4Q25及2026年,我们认为全球AI算力侧投资加码有望驱动光通信板块归母净利润延续高增长;电信运营商板块归母预计保持稳健增长;ICT设备、IDC板块及液冷板块有望持续受益互联网巨头资本开支增长;铜连接板块有望持续释放产能从而兑现归母增长;光纤光缆中空芯光纤、海缆与DCI需求值得关注。此外,建议关注新质生产力方向主题的新催化:商业航天、低空经济、深海科技、量子通信与计算。

风险提示

1. 中美贸易摩擦加剧。中美贸易关系存在一定的不确定性,贸易摩擦激化或将在短期内影响上游核心芯片供应。

2. 云厂商资本开支投入不及预期。数据中心需求同云厂商资本开支相关,若云厂商放缓资本开支投入,对于数据中心的需求将产生影响。

3. 5G发展进程不及预期。运营商及5G产业链公司与5G发展进程息息相关,若5G整体发展不及预期,则将对产业链需求造成影响。

VIP复盘网

VIP复盘网