核心观点

行业增速有所回落,细分板块个股表现分化

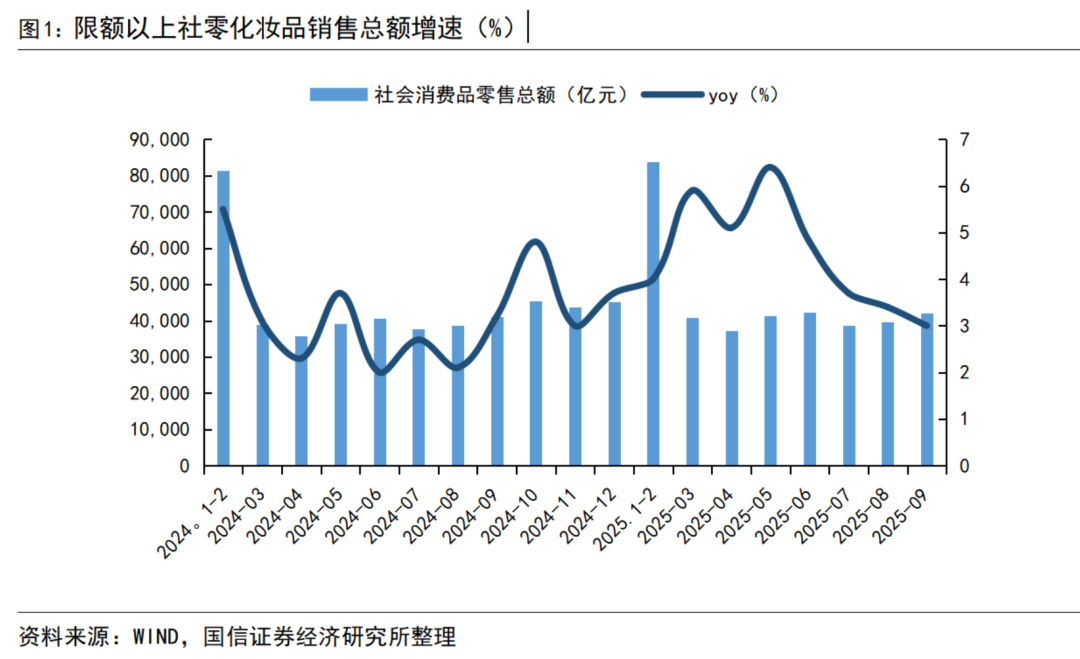

消费行业2025年前三季度整体行业增速表现较为平稳。从社零数据来看,2025年1-9月社零销售额365,877亿元,同比增长4.5%,除汽车以外的消费品零售额增速为4.9%。其中上半年在去年底以来的一系列促消费刺激政策驱动下,社零增速表现一度抬升至近两年来的高位,但进入下半年在消费力仍未全面复苏的情况下,随着各种补贴政策的回落,社零增速再度回落。

各板块三季度业绩影响要素综述

1)美容护理:单季度板块盈利能力出现承压,预计原因包括:电商平台的流量规则变化,特别是达播自播相关调整;行业整体推新平淡,难以爆品驱动;双11大促前置导致投放前置。2)黄金珠宝:一口价产品为主的企业在同行业中表现依旧较为突出,凭借较为优异的设计感,能够保障企业金价成本不断提升的过程中,产品销量和毛利的相对稳定。3)跨境出海:营收及业绩整体均有着积极增长表现,反应龙头出海公司依托自身较强经营韧性,对外部关税等因素扰动影响有着较为有效的应对,另一方面,头部公司积极的产品创新,以及经营端降本增效,对最终报表表现也有积极推动。4)线下零售:整体依旧承压明显,但个股来看,部分区域性连锁超市,已经逐步体现出一定的调改成效,经营效率有所提升,利润逐步改善。

风险提示

消费复苏不及预期;行业竞争加剧;企业管理层变化等

消费行业整体低位成长,个股表现分化

受到宏观经济环境变化以及行业竞争加剧的影响,消费行业2025年前三季度整体行业增速表现较为平稳。从社零数据来看,2025年1-9月社零销售额365,877亿元,同比增长4.5%,除汽车以外的消费品零售额增速为4.9%。其中上半年在去年底以来的一系列促消费刺激政策驱动下,社零增速表现一度抬升至近两年来的高位,但进入下半年有所回落,整体全年预计维持稳步增长。

分渠道来看,1-9月线上零售额累计同比 9.8%。2025年1-9月,全国网上零售额112,830亿元,同比 9.8%,较2024年同期 1.2pcts,占社会消费品零售总额的比重为30.84%。其中,实物商品网上累计零售额为91,528亿元,同比增长6.5%,在实物商品网上零售额中,吃类/穿类/用类商品分别增长15.1%/2.8%/5.7%。

此外,前三季度城镇消费品零售额316838.4亿元,同比 4.4%,乡村消费品零售额49038.8亿元,同比 4.6%,城乡之间表现相对均衡。

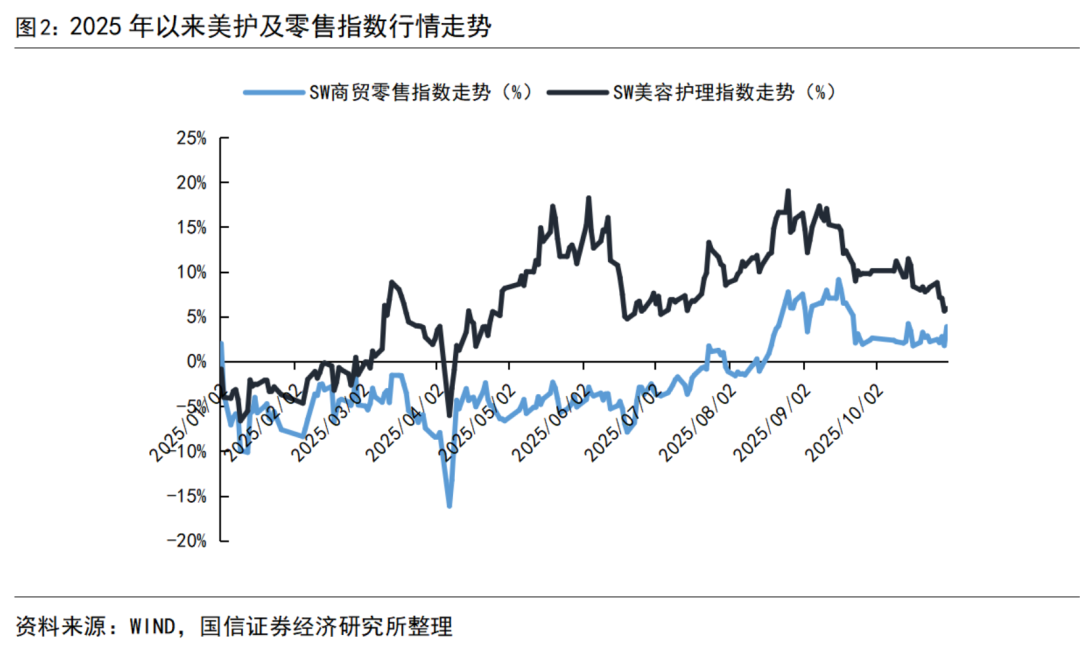

板块行情:行情表现与机构关注度稳步提升

从板块行情表现来看:整体上,2025年1-10月期间商贸零售行业指数累计上涨3.9%,美容护理行业指数累计上涨5.9%,在申万一级行业涨幅均处于靠后位置。自今年下半年以来,在大盘风格切换聚焦科技主线下,新消费主题热度逐步退却后,受此影响美护板块回调较为明显,而零售板块由于去年底涨幅较大的调改主线标的,业绩兑现仍需时间,导致走势相对更为平淡。

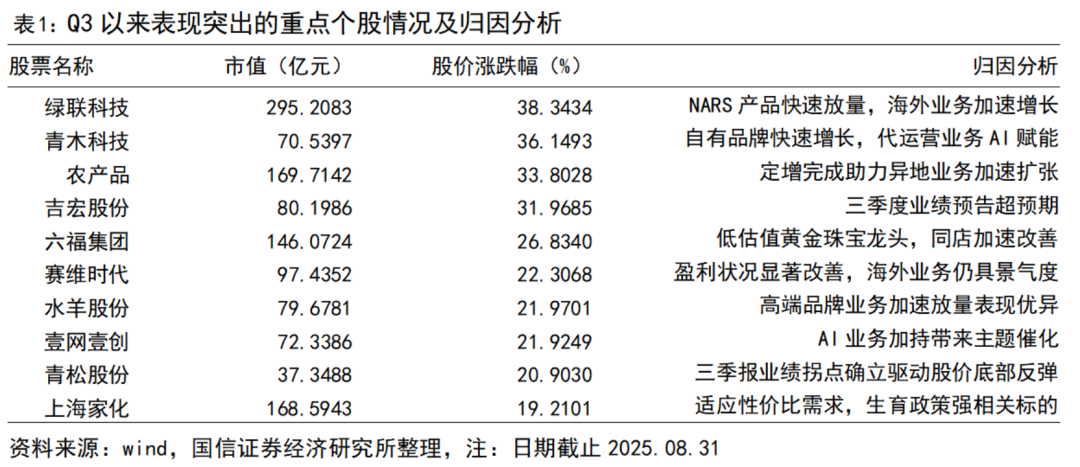

个股表现特点:整体来看,股价表现突出的个股均有较强的基本面特征,而在当前环境下,基本面的突破往往是由产品创新带动,绿联及青木均是在新品或是新品牌驱动下,迎来业绩快速增长。同时困境反转逻辑也是板块基本面改善的重点方向,包括农产品、六福、水羊等,虽属于不同细分赛道,但均是依托原有业务基本盘,叠加创新业务的布局,实现业绩的底部反弹,从而带动股价表现。

美护行业:整体增长趋稳,盈利有所承压

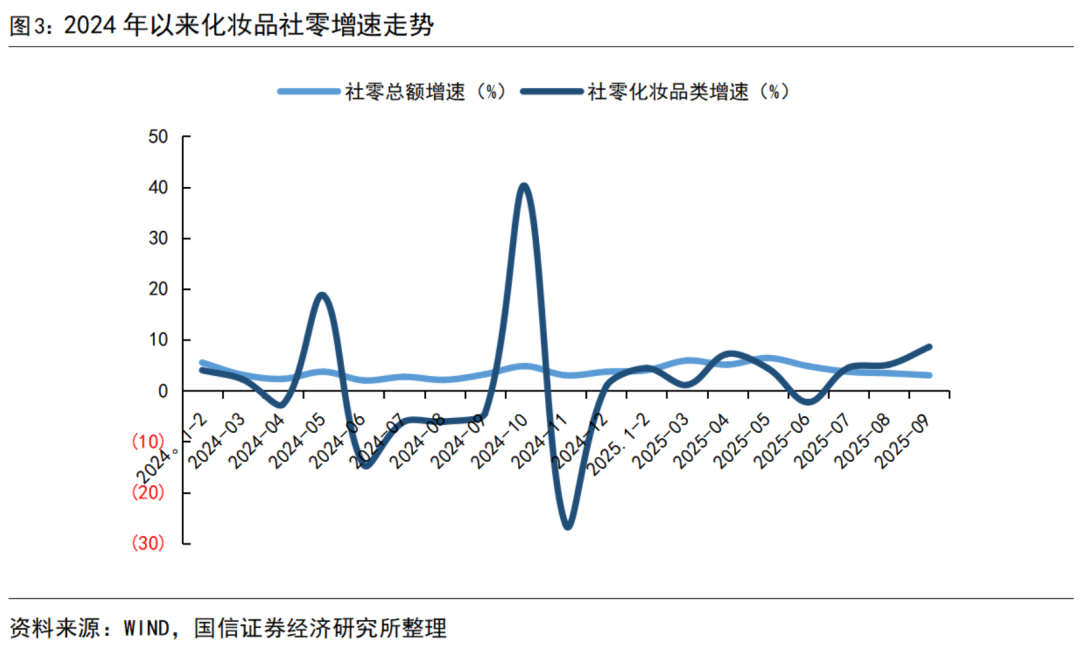

今年以来,化妆品受益于整体复苏亦实现稳健增长,2025年前三季度化妆品社零销售额实现3288.2亿元,同比增长3.9%。全年增速相对平稳,其中由于大促前置以及品牌日益注重平销,传统大促月份增速在分流后有所承压,但全年来看,预计整体行业大盘增速大致较为平稳。

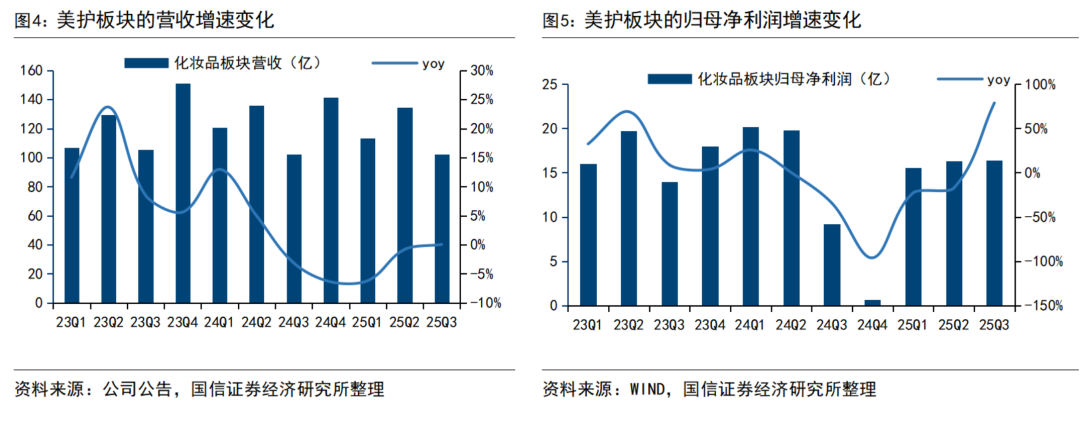

化妆品板块我们选取的上市公司主要包括贝泰妮、珀莱雅、上海家化、水羊股份、丸美股份、壹网壹创、丽人丽妆、科思股份、润本股份、华熙生物、爱美客、朗姿股份,整体板块业绩稳健增长,板块内公司分化加剧。美护板块2025年Q3整体营收增长0.03%,基本持平,归母净利润实现78.68%的增速,主要系去年同期有部分权重公司处于亏损低基数,以及部分公司单季度的高额非经收益。

1)板块盈利能力整体性承压

困境反转标的的业绩改善带动了整体板块利润抬升:去年同期部分头部企业的业绩基数相对较低,如上海家化、贝泰妮、水羊股份等去年Q3同期均出现亏损,今年则实现了不同幅度的扭亏为盈。但实际主要标的盈利状况仍有压力,上述困境反转类标的虽有扭亏但相对于历史水平仍有较大改善空间,同时其他头部企业盈利状况出现承压。

我们认为三季度板块盈利承压的主要由以下因素导致:1)平台规则变化:今年以来我们看到国际高端品牌的增速表现相对优于国货品牌,一方面是其折扣促销力度相对加大,同时也有与各大电商平台在从最低价向重视GMV调整中的规则变化有关。此外抖音平台降低达播转而扶持自播,也对部分尚不具备品牌绝对影响力的品牌产生影响;2)新品推出较为平淡,无论是美妆还是医美,近年来较为缺少,具备类似此前敏感肌、重组胶原等,有较大受众吸引力的新品概念,因而品牌也难以通过爆品驱动规模增长;3)今年双十一大促的进一步前置,导致了营销费用投放前置,使得单季度利润承压明显。

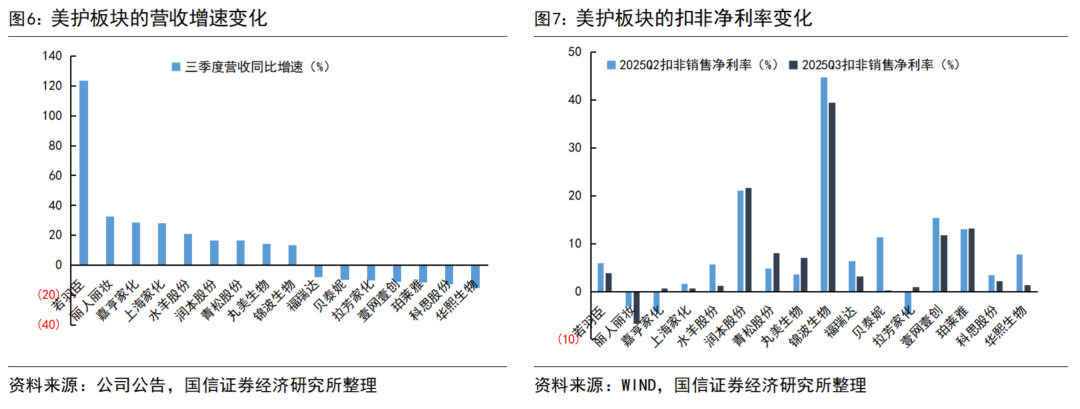

2)分板块预计未来表现持续分化:个护>美妆>医美

整体而言,在消费力继续承压的背景下,医美等高定价产品需求仍有所承压,美妆品牌则继续呈现分化态势,而个护赛道却依托产品创新升级实现相对增长。

个护板块国产替代趋势明显,并呈现快速爆发之势。个护行业电商渗透率仍相对较低,而电商渗透率较低的原因在于传统个护龙头如国际大型企业宝洁、联合利华等缺乏产品创新升级,导致缺乏与当前新媒体电商所匹配的具备强内容属性的新品,同时较低的产品售价也无法为品牌提供能够覆盖高昂电商成本的毛利水平。但自去年以来,部分国货龙头,通过积极的产品创新,打造出了一批适配于当前电商模式的升级品类,如登康口腔旗下的冷酸灵医研新品、若羽臣旗下的绽家香氛洗衣液等,进而得以通过借助高杠杆的内容电商平台,如抖音等,实现了份额的快速获取。

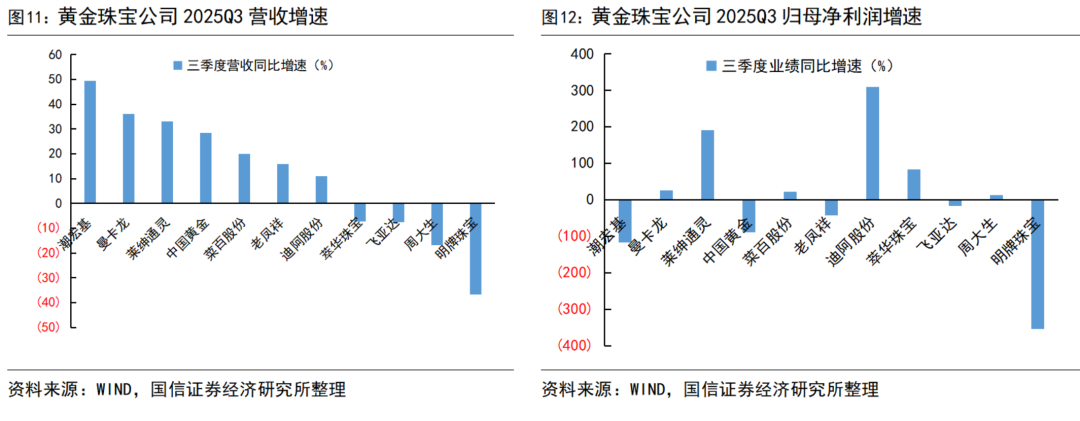

黄金珠宝行业:行业整体好转,分化持续

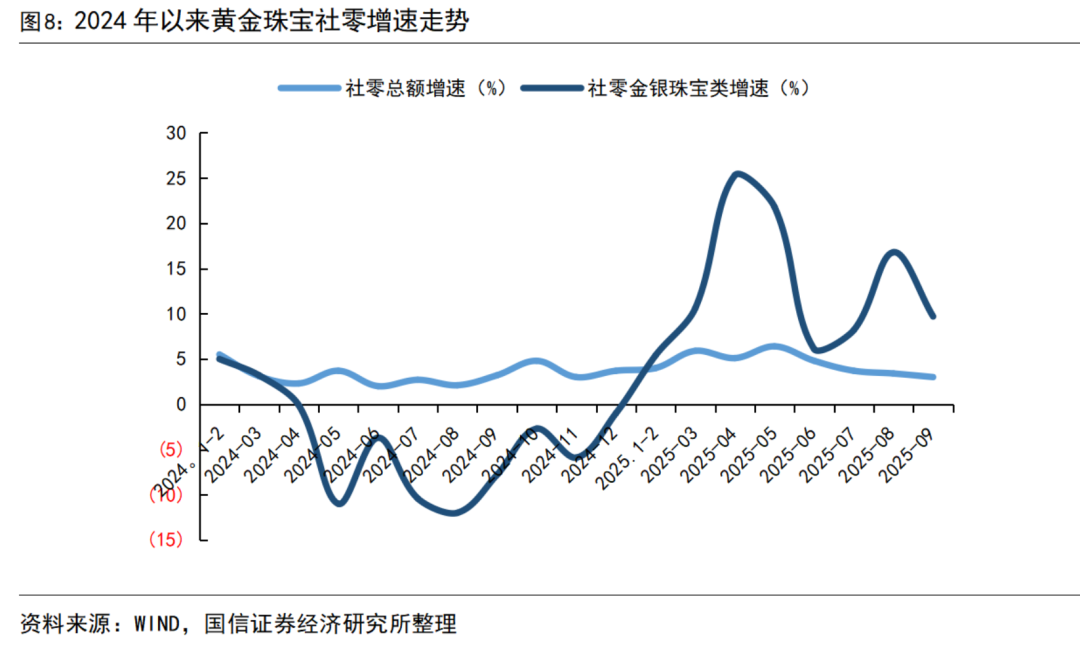

今年以来,黄金珠宝在去年二三季度的低基数下,以及金价持续抬升驱动居民保值需求下,整体表现较为优异,2025年前三季度金银珠宝社零销售额实现2768.1亿元,同比增长11.5%,领先社零大盘。但在金价持续高企,以及产品设计丰富背景下,消费者对于黄金的品类需求也出现了较大的分化,一口价产品表现相对较优,在相关品类布局较为领先的品牌增速也领先行业。

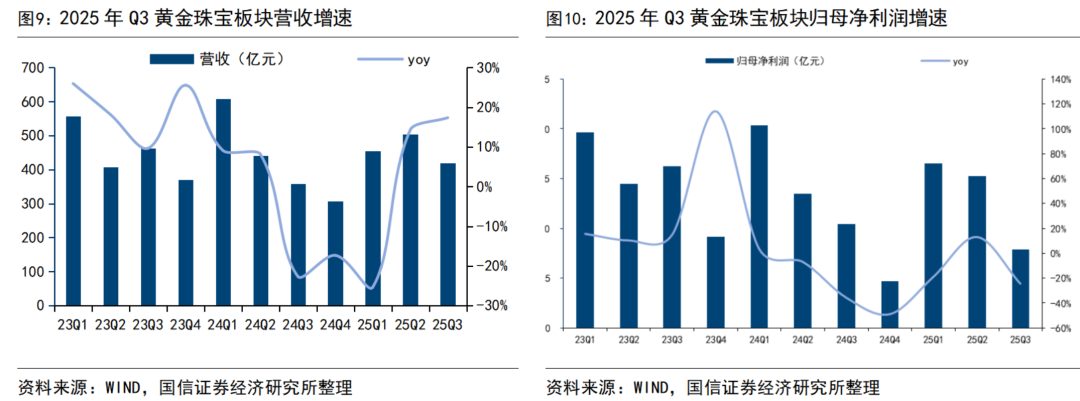

黄金珠宝板块我们选取的上市公司主要包括潮宏基、明牌珠宝、萃华珠宝、周大生、曼卡龙、迪阿股份、老凤祥、中国黄金、莱绅通灵和菜百股份。黄金珠宝行业Q3整体收入增长17.34%,在行业整体低基数阶段下实现了较好的复苏态势。但归母净利润仍有所承压,Q3整体下滑24.43%,除了部分企业由于产品转型调整影响外,也与非主业因素(如潮宏基商誉资产减值)影响有关。

具体分企业来看,如前文所述,一口价产品为主的企业在同行业中表现依旧较为突出,在金价高企消费者购买总成本提升,但消费热情依旧较高,因此呈现购买产品的克数减少但件数稳步提升的特征,同时一口价产品凭借较为优异的设计感,能够保障金价成本不断提升的过程中,产品毛利的相对稳定。但由克重产品向一口价产品转型,对于品牌的设计能力要求较高,因此最终呈现较为明显的业务分化特征。此外,金价持续上涨过程中,投资金为主的菜百及中国黄金也较为优异。

同时利润影响因素相对更为复杂,由于近年来各企业积极推动战略转型,因而业绩波动也相对较大,但整体来看,业绩变化的方向与收入较为一致,积极向高溢价的一口价黄金品类转型的个股均有积极的业绩改善迹象。

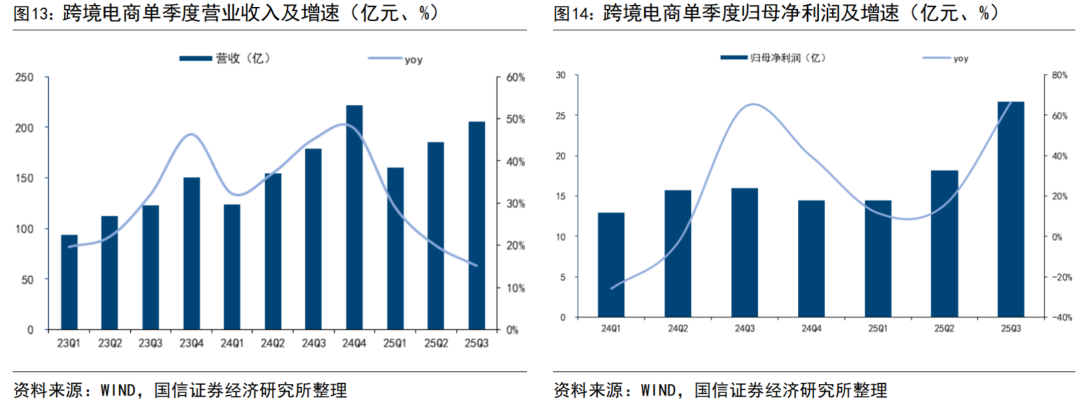

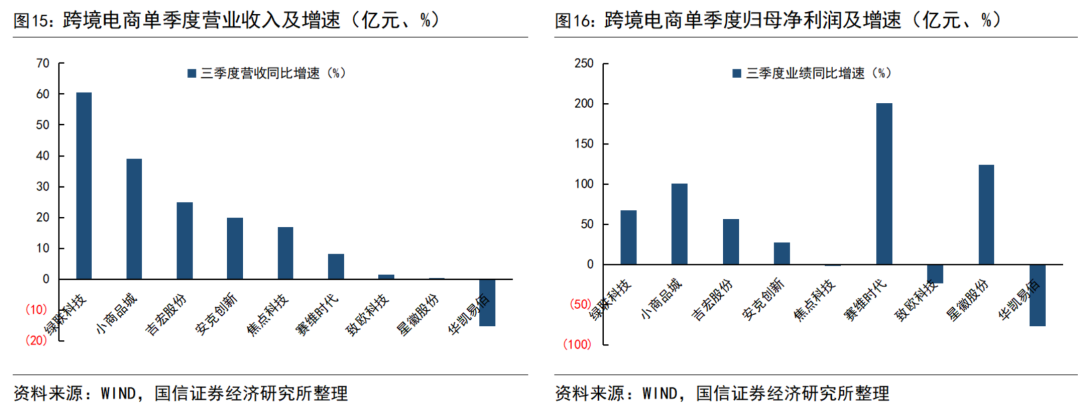

跨境出海行业:景气度延续,增量业务驱动

根据海关总署数据,2025年前三季度全国跨境电商进出口总额约2.06万亿元,同比增长6.4%。其中跨境出口总额为1.63万亿元,同比增长6.6%。在外部关税扰动持续的大背景下,依旧维持了较为稳定的持续增长。

从板块表现来看,2025年Q3跨境出海板块整体营收仍有实现15.15%的增速,跨境电商在科技驱动产品创新下,以国内的优质供应链,通过外贸新业态新模式为全球消费者提供更加多元化购物选择,也符合当下目的地国市场消费者对于高性价比商品的需求。而展望Q4,随着黑五等海外大促活动的到来,有望继续支撑板块景气度。同时2025Q3整体归母利润加速增长66.58%,主要受影响头部企业降本增效影响,利润端加速修复。

具体公司来看,营收整体均有着积极的增长表现,一方面反应国内龙头出海公司依托自身的较强经营韧性,对外部关税等因素扰动影响有着较为有效的应对,另一方面,头部公司的产品创新对最终表现也有积极推动,如绿联的NARS产品,以及安克的储能等产品均有积极市场反馈。

但利润端波动相对较大,主要由于不同企业的品类、区域布局,以及经营模式差异,利润表现分化极为明显。一方面,部分龙头在新业务开拓下业绩具备新的支撑,如小商品的六区市场招商带来业绩增量;另一方面,多数企业去年以来针对经营短板进行了运营调整,如赛维时代等在运营效率改善下,利润呈现较为明显的修复。

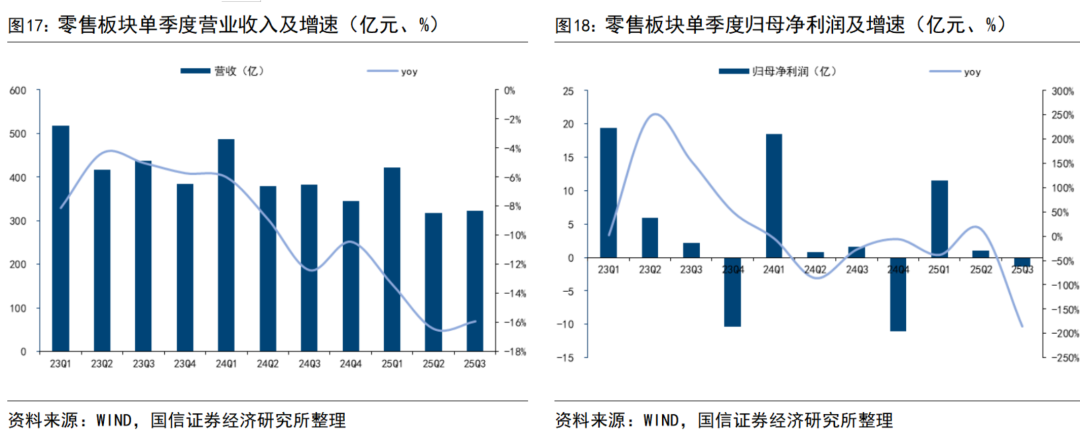

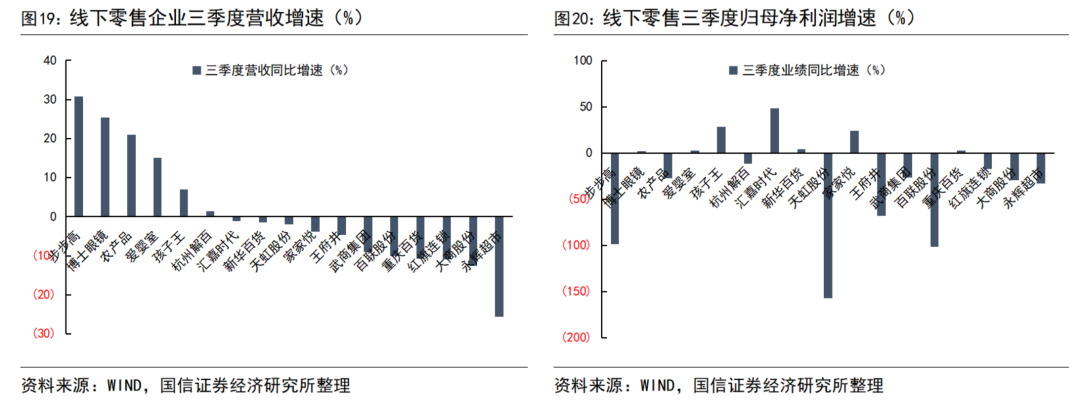

线下零售行业:整体仍承压,调改进行时

2025年前三季度,社零限额以上零售业实体店铺零售额同比 3.5%,增速环比回落0.4pct,其中,超市、专业店及便利店业态表现较为优异,同比增速分别为4.4%/4.8%/6.4%,我们预计在高性价比的折扣店、仓储会员店、集合店等模式创新不断下,相关业态表现较为优异;同时百货店和品牌专卖店传统业态保持平稳,分别增长0.9%、1.5%,反应可选消费在消费力承压背景下,增长较为平淡。

从板块表现来看,2025年Q3线下零售板块整体营收下滑15.9%,同时2025Q3整体归母利润出现一定亏损。一定程度上反应了上市企业在消费大环境承压以及自身转型仍未达预期下,业绩表现较为挣扎。

从个股表现来看:超市企业主要聚焦自身的调改转型,虽然永辉等全国性龙头超市,受基本面业务较大,调整尚需时间,部分区域性超市,如家家悦、汇嘉时代及新华百货等,已经逐步体现出一定的改善成效,经营效率有所提升,利润逐步改善。此外,百货公司相对更依赖外部环境改善,在去年以来的各地政府消费券补贴,以及国补刺激下,虽在上半年阶段性出现一定企稳,但进入三季度,随着补贴效应的减弱,以及部分企业自身调整效果不佳,又再度陷入经营压力。

2020年金牛奖最佳商业贸易团队第二;

2020年水晶球批发零售行业公募榜入围等。

VIP复盘网

VIP复盘网