事件:

2025年11月11日,皇马科技发布第三期员工持股计划(草案),参加本次员工持股计划的对象范围为公司(含子公司)董事及47名核心骨干员工共计48人,核心骨干员工拟持有的份额对应股票数量444.90万股,占本次员工持股计划的比例为68.45%,本次员工持股计划购买股票的价格为8.36元/股。

本次员工持股计划锁定期为24个月,业绩考核包括公司层面及个人层面,其中公司层面考核需满足以下条件之一:1)以2025年的销售量为基数,2026年的销售量增长率不低于10.00%;2)以2025年的净利润为基数,2026年的净利润增长率不低于10.00%;3)以2025年的扣非净利润为基数,2026年的扣非净利润增长率不低于10.00%。锁定期满后,原则上每12个月管理委员会可以减持不超过员工持股计划股份总数的25%,具体减持事宜由管理委员会根据股票市场行情统一安排。

01 员工持股计划绑定核心骨干,为公司发展注入新动能本次员工持股计划的对象范围为公司(含子公司)董事及核心骨干员工,初始设立时总人数不超过48人,上述人员系对公司核心业务未来发展有直接贡献作用或有重要协同作用的员工,对经营计划及中长期战略目标的实现具有重要意义。本次员工持股计划有助于充分调动公司员工对公司的责任意识,吸引和保留优秀管理人才和核心骨干,进一步增强员工的凝聚力和公司的发展活力。公司是目前国内生产规模较大、品种较全、科技含量较高的特种表面活性剂龙头引领企业和国家制造业单项冠军示范企业。我们认为,本次员工持股计划将进一步绑定核心骨干,为公司发展注入新动能。

02 业绩目标设置合理兼顾员工利益,彰显公司发展信心本次员工持股计划的业绩考核包括公司层面及个人层面的业绩考核,其中公司层面考核需满足以下条件之一:1)以2025年的销售量为基数,2026年的销售量增长率不低于10.00%;2)以2025年的净利润为基数,2026年的净利润增长率不低于10.00%;3)以2025年的扣非净利润为基数,2026年的扣非净利润增长率不低于10.00%。本次员工持股计划购买股票的价格为8.36元/股,锁定期为24个月。草案设定的购买价格能有效稳固现有人才团队并吸引外部人才,强化公司核心团队对公司中长期发展的使命感和责任感,提升公司核心竞争力,从而推动公司业绩目标的实现。03 2025Q3产品销量环比增长,公司经营稳中求进

2025Q3,公司实现营收6.26亿元,同比 0.12亿元,环比 0.35亿元;实现归母净利润1.19亿元,同比 0.24亿元,环比 0.02亿元;实现毛利润1.56亿元,同比 0.04亿元,环比-0.07亿元,其他收益0.26亿元,同比 0.22亿元,环比 0.10亿元。2025Q3,公司特种功能性及高分子材料表面活性剂销量5.18万吨,环比 10.36%,对应销售均价1.21万元/吨,环比-4.09%。2025Q3,公司部分原材料价格短期上涨明显。其中,国内棕榈仁油价格走高,脂肪醇受成本推动价格上行。我们认为,上游原材料短期价格剧烈波动,或对公司第三季度利润形成一定侵蚀。10月,脂肪醇价格高位回落,同时相关产品价格或得到进一步调整,公司经营有望稳中求进。04 特种、定制化表活市场逐步扩大,公司第三工厂有序推进

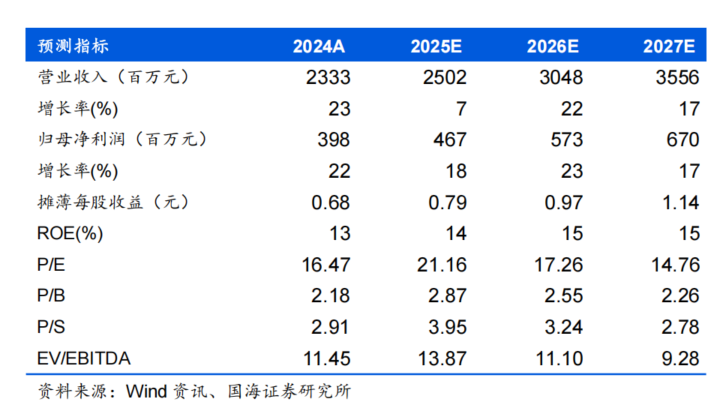

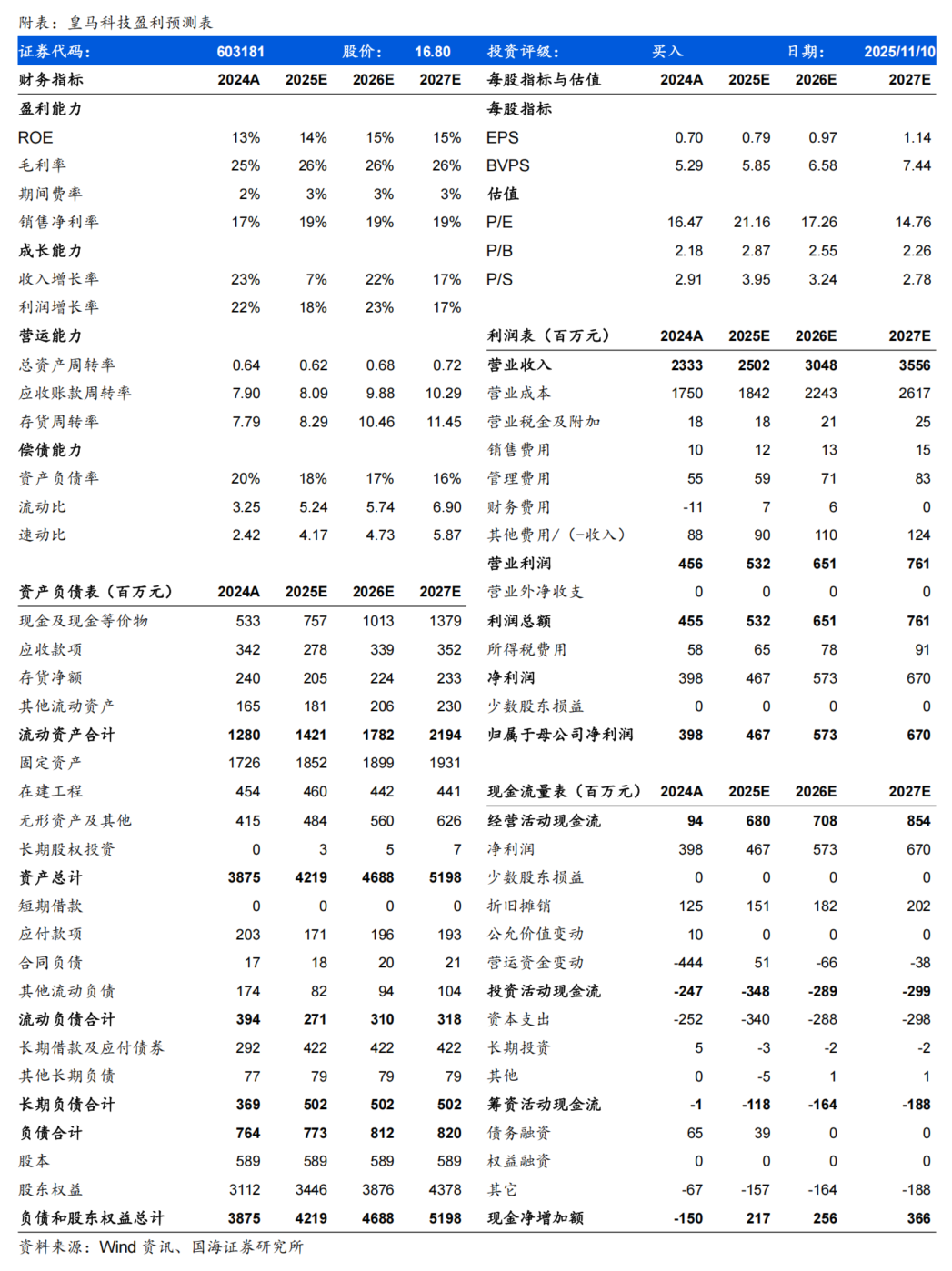

表面活性剂素有“工业味精”之称,被广泛应用于国民经济发展的各个领域。随着下游客户需求的日益多样化,表面活性剂行业将逐渐出现定制化的发展趋势。目前,国内部分规模较大、技术领先的表面活性剂生产厂商已经开始根据客户的需求研发和定制具有不同功能的特种表面活性剂产品。表面活性剂作为中间产品下游运用领域广泛,公司现有“氟硅改性新材料高性能聚醚系列、能量固化高性能树脂功能性聚醚系列、功能性湿电子化学品高分子聚醚系列、新能源高分子聚醚功能性树脂系列、新型材料特种聚醚胺系列、高端润滑油及加工液特种表面活性剂系列、环保涂料高端功能性表面活性剂系列、航空航天高分子聚醚材料系列、环保新材料粘合剂功能性树脂系列、复合新材料高性能多用途高分子聚醚系列、造纸化学品特种生态表面活性剂系列、纺织染整绿色高效功能性表面活性剂系列、生物农化绿色高效表面活性剂系列、环保水处理新型功能表面活性剂系列、个人护理温和多效生物表面活性剂系列、油田化学品特种高分子聚醚系列、功能性纤维特种纺丝油剂系列、碳四绿色合成衍生物系列”等十八大版块1800余种产品,是目前国内特种表面活性剂行业龙头引领企业。新增产能方面,公司“第三工厂”皇马开眉客产能建设有序推进,项目一期产能16.85万吨,预计2025年底生产设备逐步进行安装调试,2026年上半年试生产,未来公司规模优势有望进一步凸显。我们预计公司2025-2027年营业收入分别为25.02、30.48、35.56亿元,归母净利润分别为4.67、5.73、6.70亿元,对应PE分别21.16、17.26、14.76倍,公司是目前国内生产规模较大、品种较全、科技含量较高的特种表面活性剂龙头企业,第三工厂开眉客积极推进,看好公司成长性,维持“买入”评级。风险提示:宏观经济波动风险;产能投放不及预期;产品价格波动风险;原材料价格波动的风险;环保风险;未来需求下滑;新项目进度不及预期。

VIP复盘网

VIP复盘网