继续来看,白酒类上市公司的财报,新疆伊力特实业股份有限公司(股票简称:伊力特)是新疆白酒龙头企业和浓香型白酒的典型代表,1999年9月在上交所主板上市。

伊力特拥有新疆最大的纯粮固态发酵白酒生产基地,具有成品酒生产能力5万吨/年,原酒储存能力15万吨。伊力特系列白酒是用天山雪水、伊犁河谷优质原粮,经陈年老窖发酵,长年陈酿,精心调制而成。

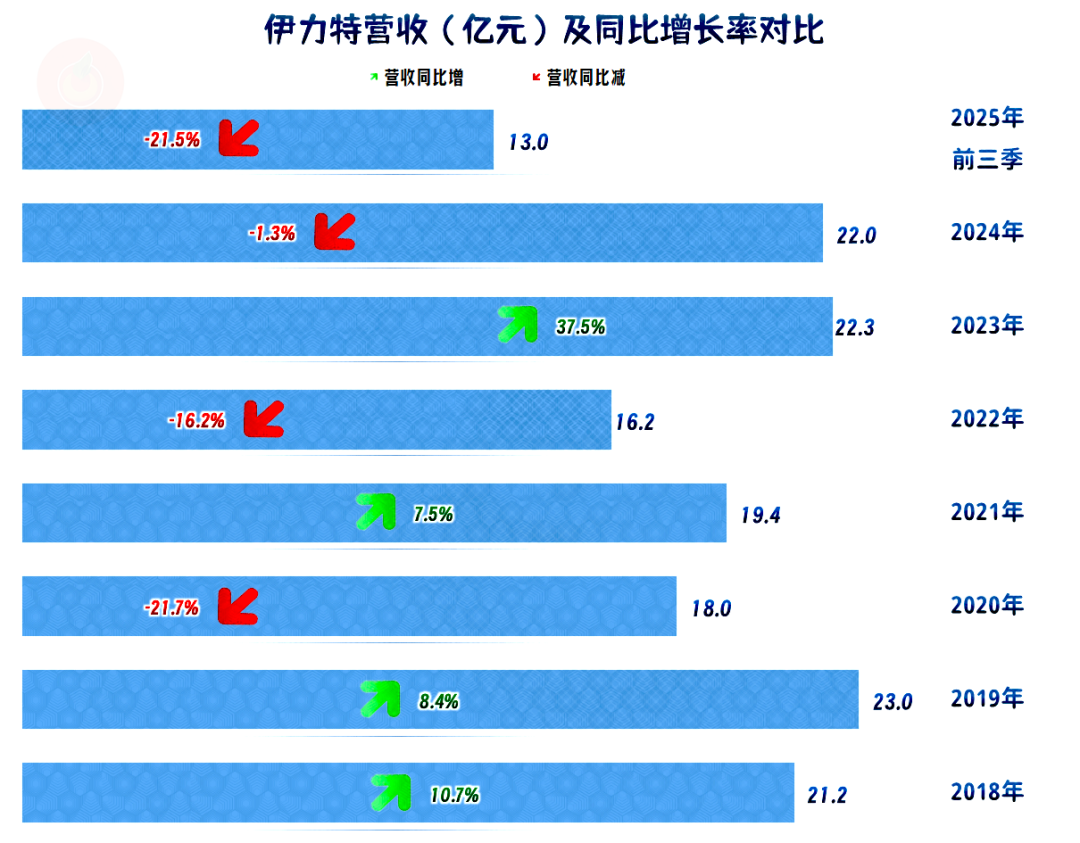

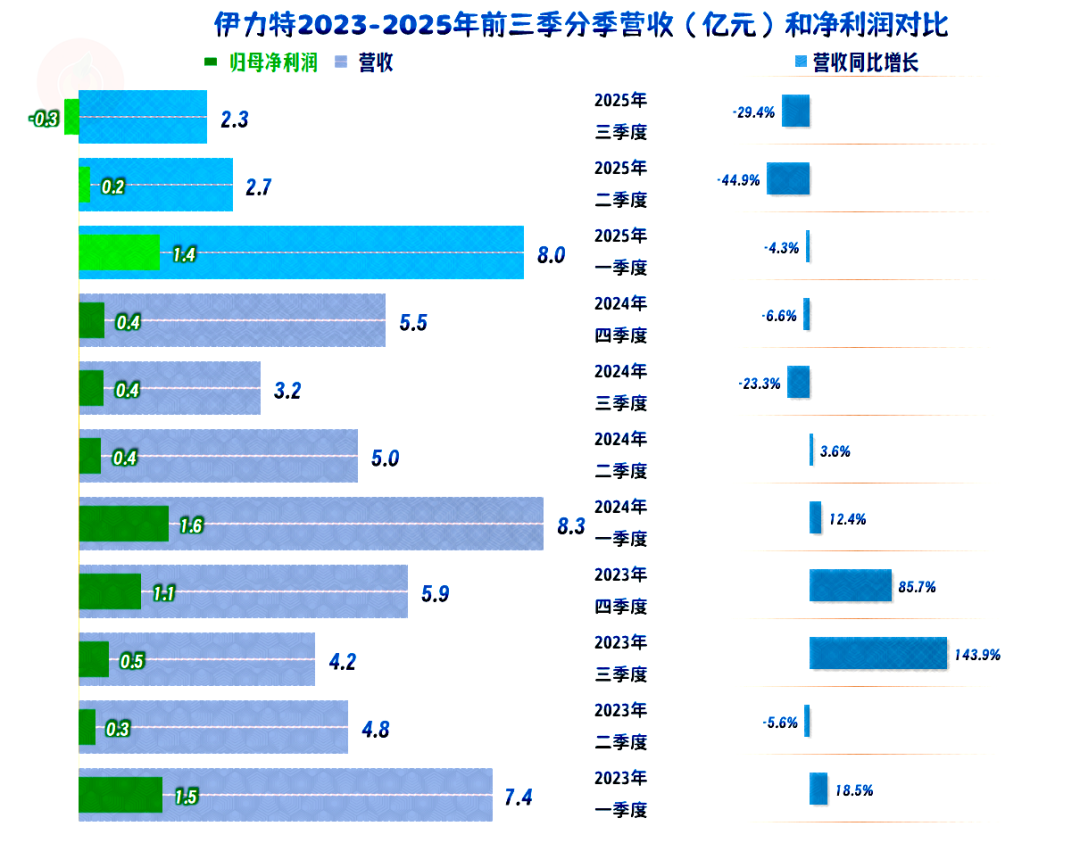

2025年前三季度,伊力特的营收同比下跌两成多,比2024年的下跌有明显加速的迹象。这并不是他们首次下跌了,除了2020年疫情突然爆发,当年下跌也是超过两成之外,2022年也出现了16.2%的较大幅度下跌,也就是说其营收下跌已经成为较为常见的现象。从2020年以来,其规模都没有超过2019年,也就是疫情前的水平,对现在的经营形式,他们是早就有心理准备的。

伊利特超过99%的业务都是白酒,其中高档白酒在七成左右,其他是中、低档的白酒。超过七成的产品都在新疆市场销售,新疆以外的市场大约在四分之一左右。我只喝过几次他们家的酒,都是新疆的朋友送的,平时我们一般在线下买不到这类商品,也很少特意在网上去购买这类商品。

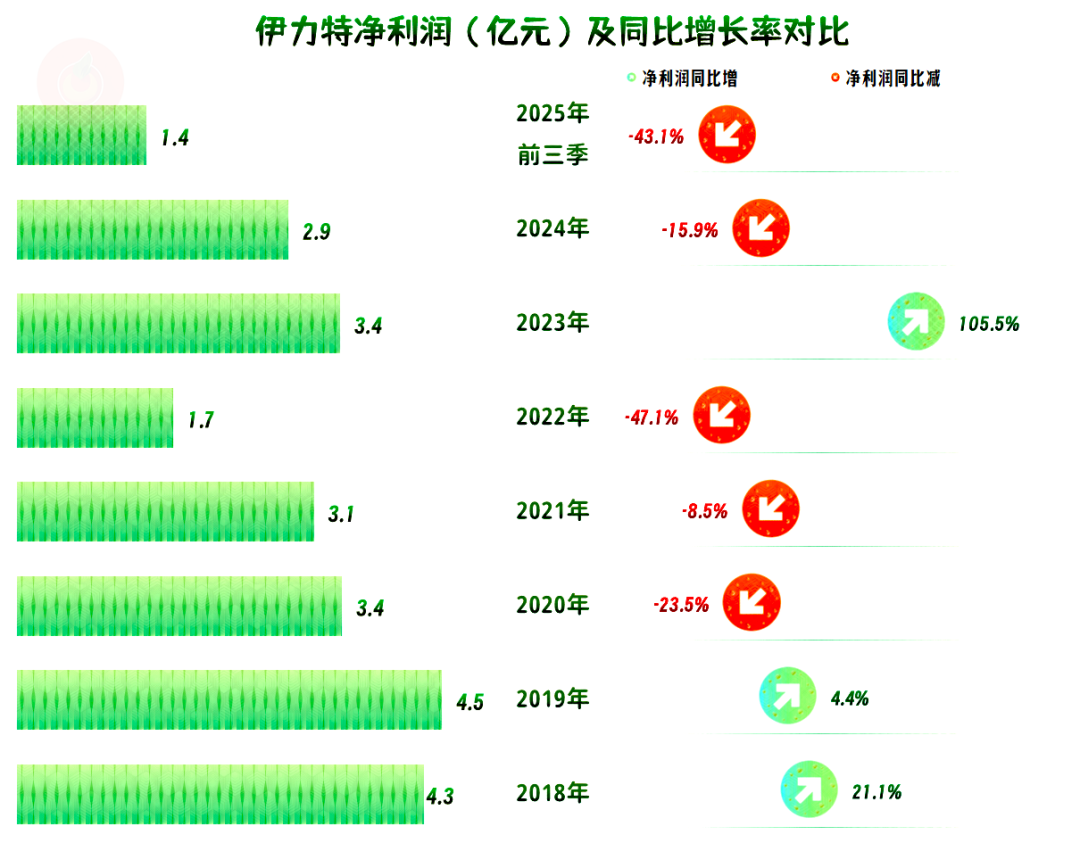

净利润也是在2019年创下峰值之后就跌多涨少,但并没有出现过亏损,似乎还相对可控。

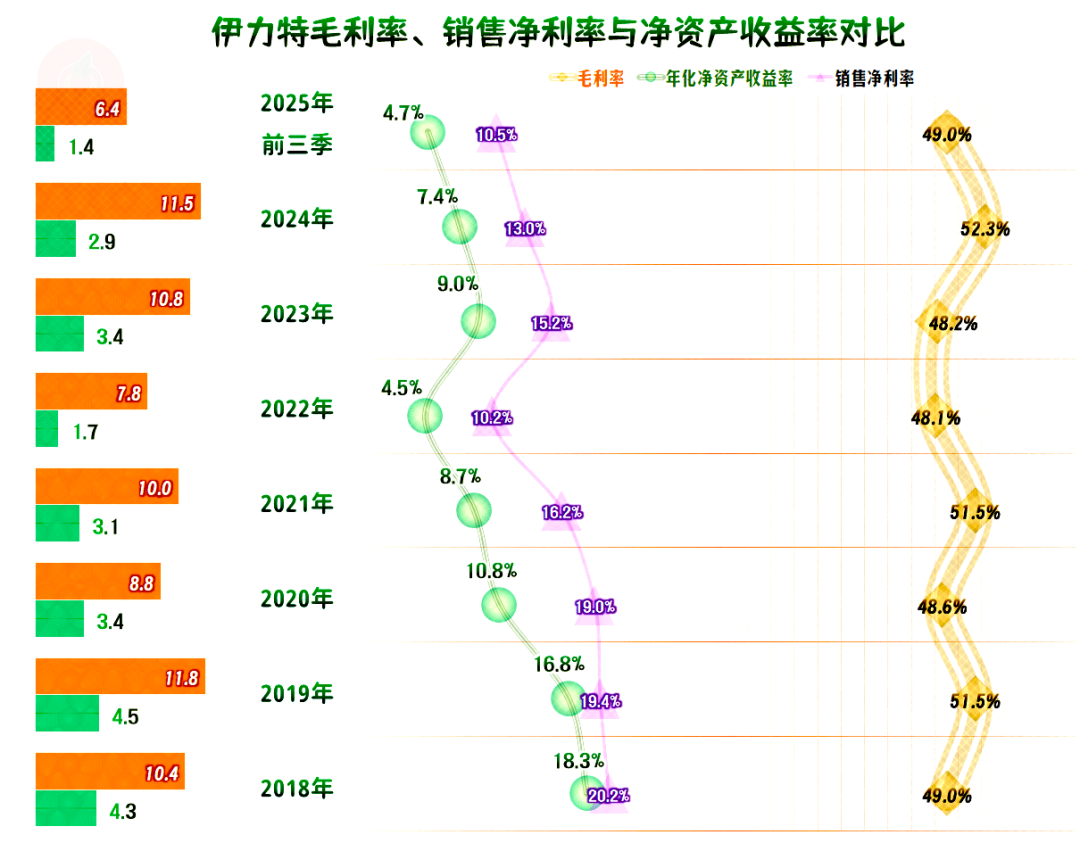

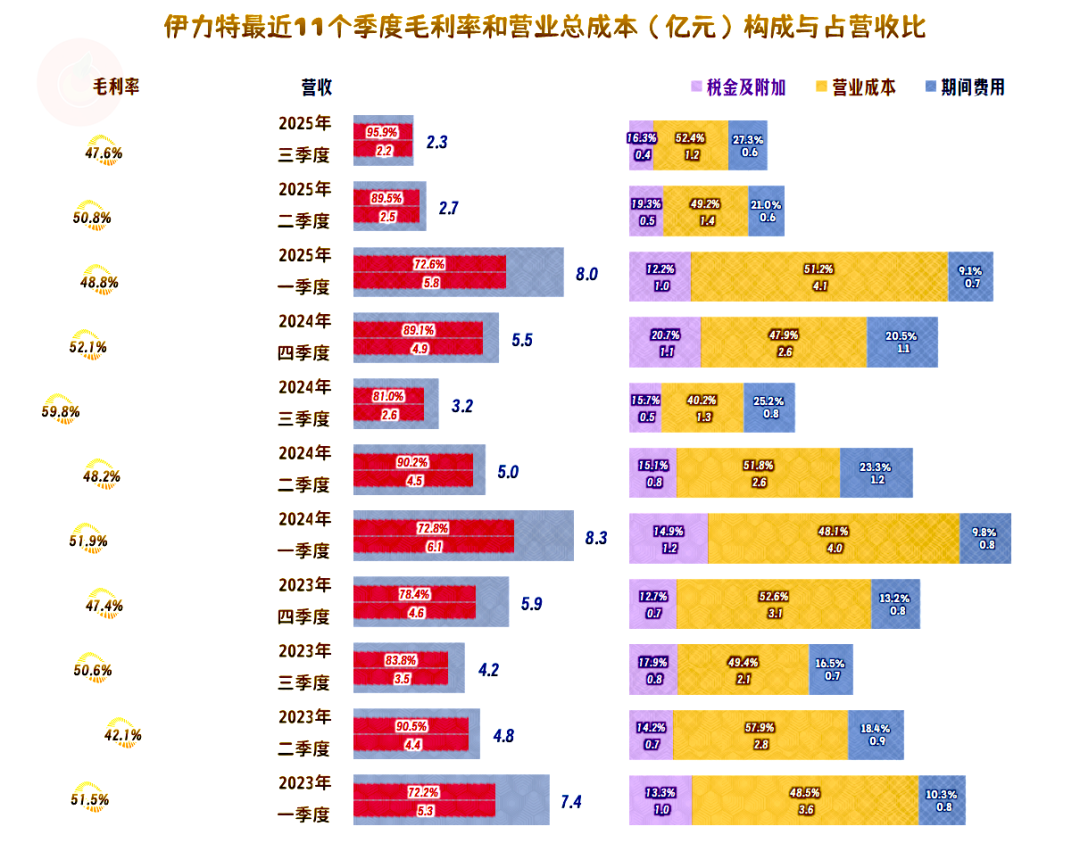

伊力特的毛利率在50%左右,这和我们看过的其他很多品牌的毛利率相比要低很多。不过,高低总是相对的,和其他一些传统行业相比,这也是暴利。2025年前三季度,49%的水平并不算这些年最低的,至少有三年都低于这一水平。

销售净利率和净资产收益率和上一次低谷期,也就是2022年的水平差不多,甚至还略好一些。也就是说,对于现在的表现,伊力特可能早就有心理准备的,至少不会像水井坊那样措手不及。

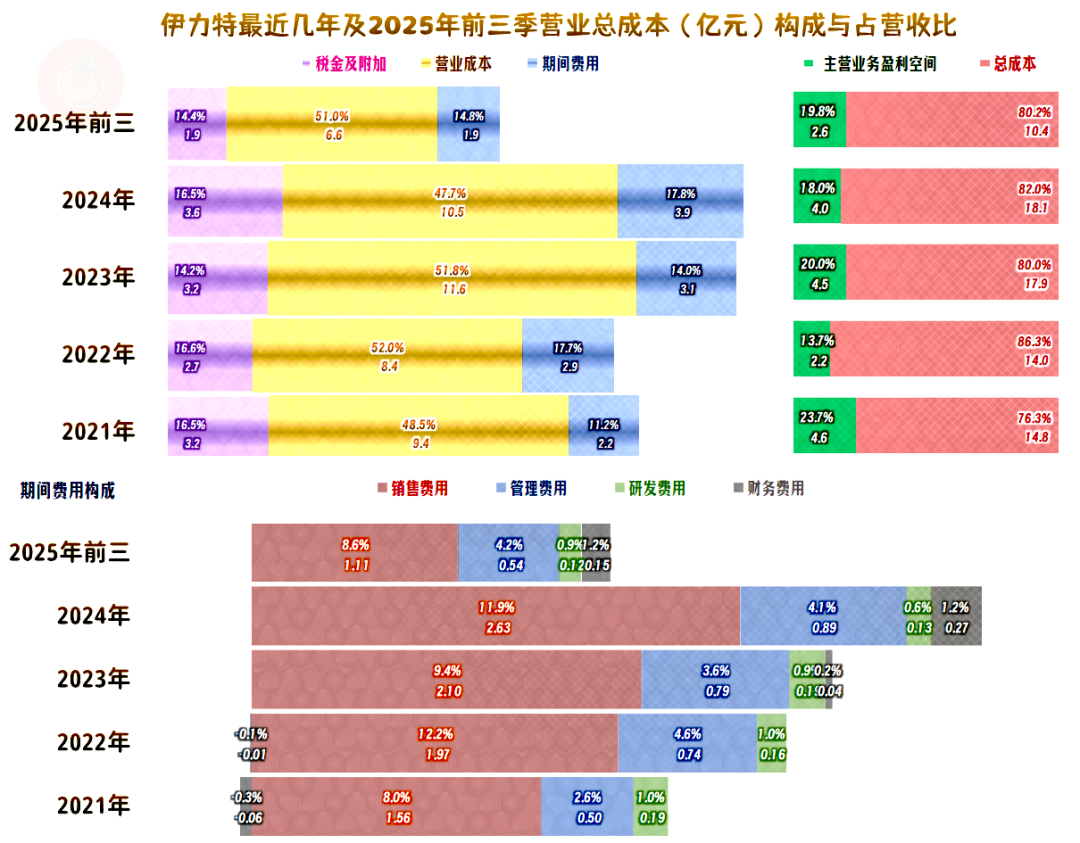

2021年的主营业务盈利空间为23.7个百分点,之后都没有超过这一水平。不过,2022年为13.7个百分点,是最近这几年中最低的。2025年前三季度19.8个百分点,高于2024年和2022年,本次营收的大幅下跌,对主营业务盈利能力的影响并不是特别大。

这和伊力特的期间费用占营收比仅比2021年高有很大的关系,可以说是前几年试着加大销售投入没有效果,现在正在重新调整营销战略,也可以说,在较早就出现下跌后,他们已经摸索出一条在相对的低位也能维持盈利状态的模式。

是不是其他同行也会逐步和伊力特一样,摸索出一条在营收下跌,至少是增长较慢的环境中生存的方式呢?不见得所有的同行都能成功,但大部分应该就是这样,因为已经没有更好的办法了。

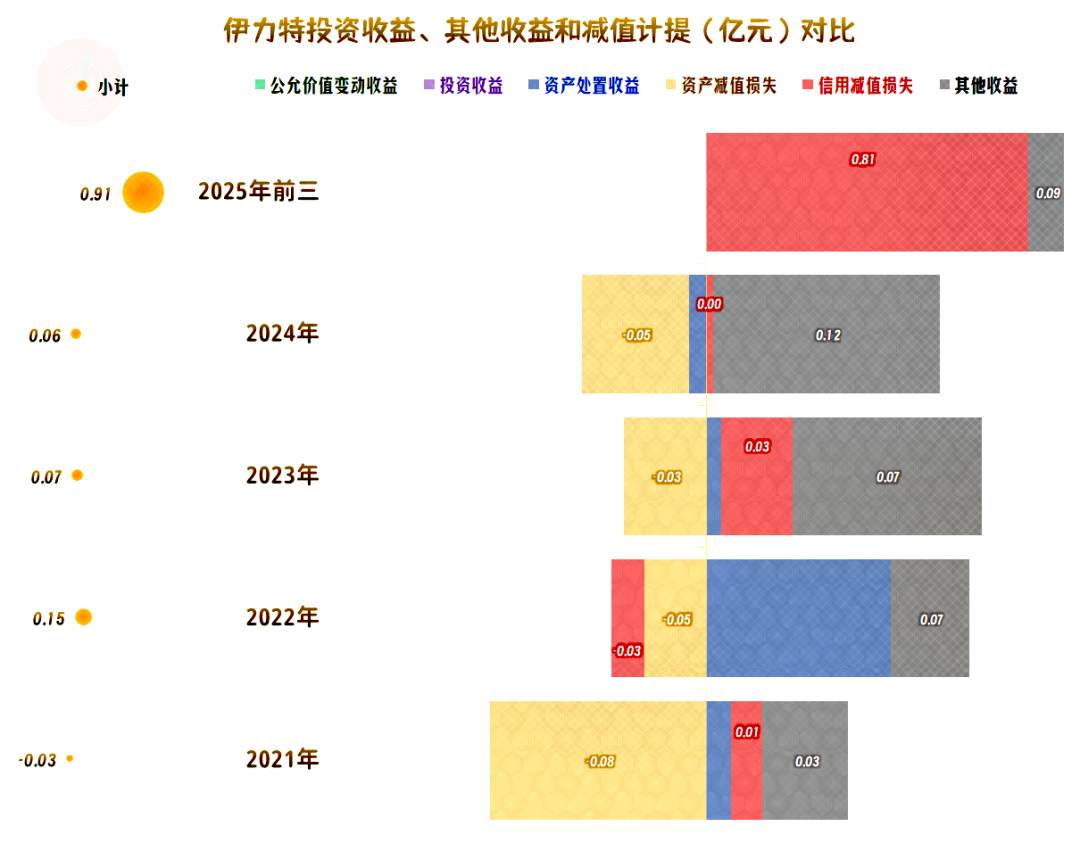

在其他收益方面,2022年以来都是净收益状态,2025年前三季度信用减值损失方面竟然净收益了8000多万元,这显得很不正常,因为他们已经好些年都没有发生大额信用减值损失了,甚至他们都几乎没有应收账款,由于季报的细节有限,我们暂时无法提供这方面更多的细节供大家参考。

分季度来看,营收增长和下跌差不多四至五个季度轮换一次。本次下跌是从2024年三季度就开始了,已经持续了五个季度。也就是说,2025年三季度正处于螺旋下跌之中,单季的营收创下了近11个季度的新低。形势还是有点严峻的。

形势严峻的另一个体现是以前的每个季度都在盈利。2025年三季度却出现了亏损,虽然现在看起来亏损的额度还不算大,但这种趋势确实让人感到有点和以前的下跌不太相同的味道。

还好,每个季度的主营业务都是盈利状态,由于一季度是其传统旺季,其主营业务盈利空间都是接近30个百分点的表现,二季度形势也不错,近10个百分点,但是三季度前两年是接近20个百分点的水平,2025年三季度就下跌至不到五个百分点的水平了,确实是在最近一个季度形势有恶化的迹象。

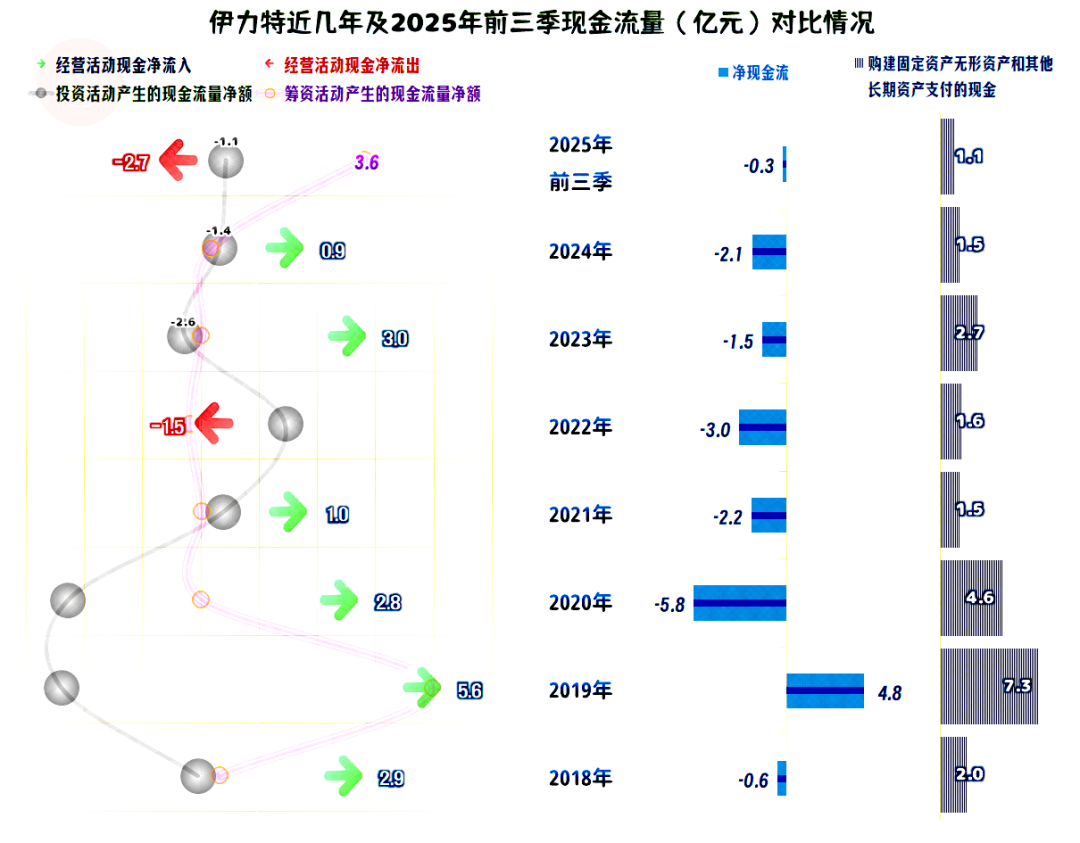

在2022年,也出现过经营活动的现金流净流出的情况,2025年前三季度是更大金额的净流出,其他年份都能够维持净流入的状态,只是流入的金额已经远不及2019年了。至于说固定资产类的投资,我们一致认为这并不重要,对伊利特来说,仍然是这个态度。

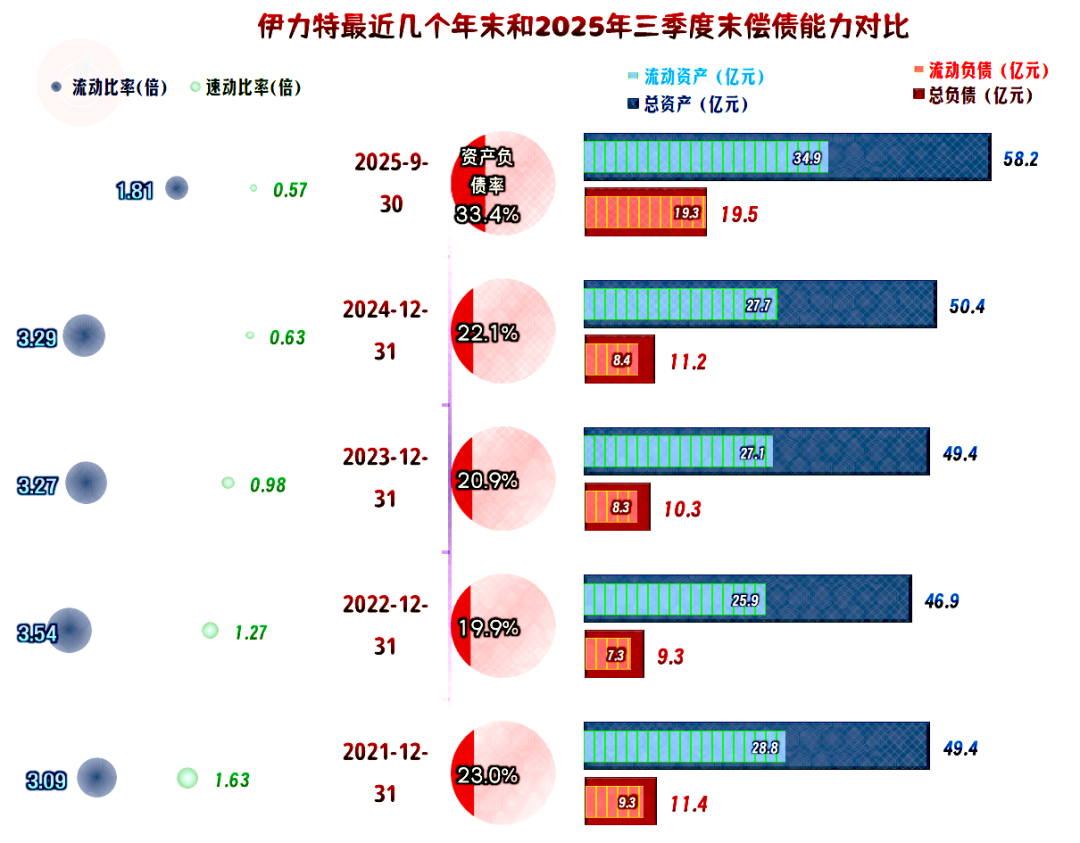

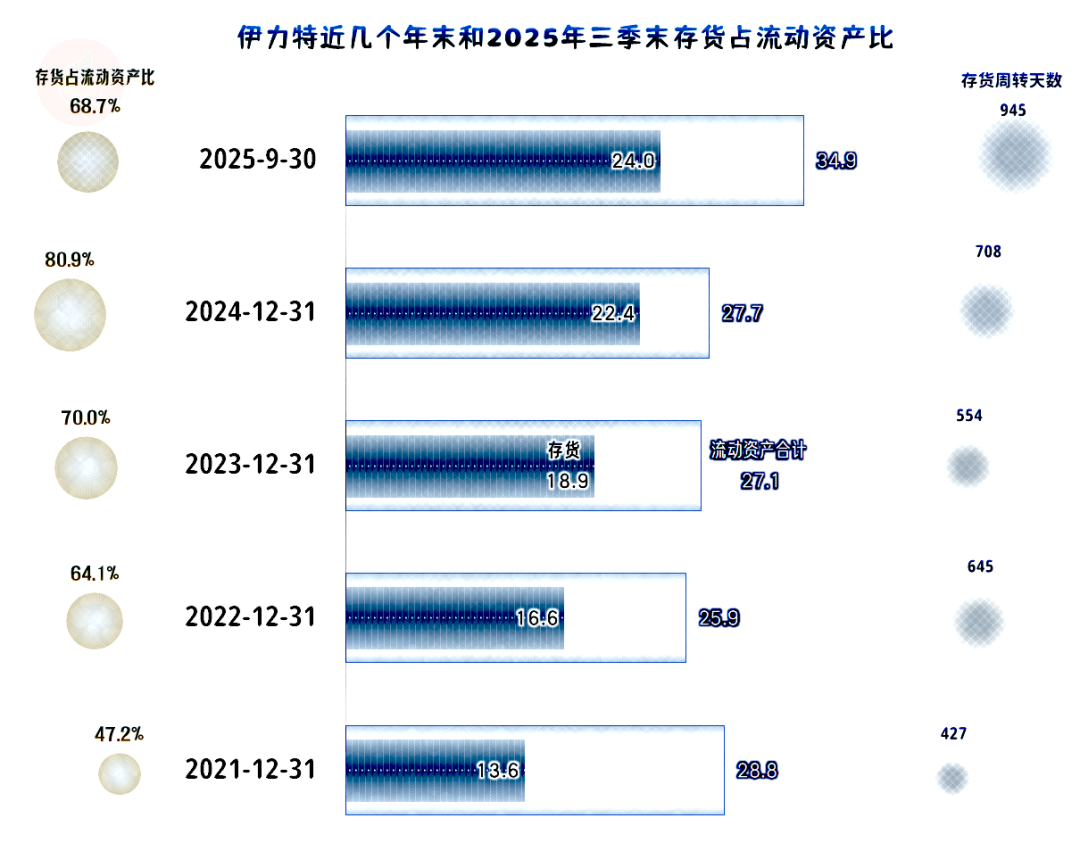

资产负债率并不高,哪怕是2025年三季度末有所增长,仍然不算高,其流动比率也是优秀级的表现,但速动比率从2024年末以来就偏低,2025年三季度末也有所下降,这当然是存货增长太快导致的,我们还是有必要看一下。

我们在前面就说过,伊力特这些年的营收并没有明显增长,甚至还略有萎缩,但是其存货的规模持续增长,存货周转天数几乎翻倍,这当然导致存货的规模太大,流动比率和速动比率的差异过大,不管愿不愿意,后续期间都需要产销系统,也就是根据市场的表现调整产能,不能够盲目的生产,就算是年份酒,也要控制着储藏,不能都放得成了年份酒。

伊力特前几年已经就试着通过应收款的方式在销售商品了,2025三季节末的应收账款的规模增长还不低,比好多同行要明显很多,这种尝试是事其应对行业下行的无奈之举,应该是他们觉得这样可行才搞的。

这方面当然多占用了部分营运资金,再加上存货方面的占用增加,就导致了经营活动的现金流出现净流出的情况,这是正常现象。

伊力特的表现当然称不上好,但是从其更早出现下跌,至少是增长变慢,尝试出的经验看,可能给同行们探索出一条面对行业大变革的应对措施,至少和其规模接近的这些酒企,是可以借鉴的。

至于说面对这样的形势,伊力特以后会采取什么样的经营策略,现在不好说。我个人觉得,如果这类公司逐步失去了增长空间的话,有可能部分酒企会选择退市后轻量化经营,但现在说这些可能有点早。

声明:以上为个人分析,不构成对任何人的投资建议!

VIP复盘网

VIP复盘网