天气虽在转凉,但近期的资本市场却在回暖。

公开数据显示,截至10月30日,A股共有5385家(共有5444家上市公司)上市公司披露2025年前三季度业绩(监管要求在10月31日前披露),其中2325家公司前三季度净利同比增超10%,1626家同比增超30%,677家同比增超100%。

此外,更有多家企业实现扭亏为盈,#方正电机(002196)便是扭亏阵营之一。若剔除扭亏影响,2025年前三季度,方正净利润同比增幅超3000%。业绩扭亏,股价也按下了“加速键”。东方财富信息来看,自10月28日三季度报出炉以来,方正的股价便直线上升。

来源:东方财富官网-方正电机

(截至2025年11月7日)

那么,究竟是什么支撑了方正的业绩增长?其增长态势背后,又有哪些风险点需要重点警惕呢?

01

从业务来看,目前方正业务主要为#驱动电机 和#汽车电子、智能控制器、微特电机和机器人关节及电动飞行器驱动系统四部分。其中,驱动电机和汽车电子业务(新能源驱动电机)创收占比约47.43%(2025年上半年),成为方正收入的承重墙。

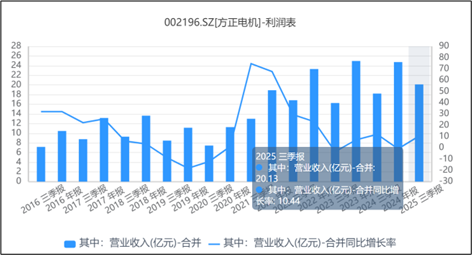

数据来看,我国新能源行业增长韧性显著。2025年前三季度,全国新能源汽车产销分别完成1124.3万辆和1122.8万辆,同比分别增长35.2%和34.9%,渗透率已达46.1%。新能源市场持续增长,作为电动汽车核心系统之一的驱动电机,需求自然同步攀升,方正电机自然成为直接的受益者。在新能源驱动电机业务的拉动下,2025年前三季度,方正电机收入同比增长10.44%,突破20亿规模。

来源:同花顺iFinD-营业收入

虽是红利,但也是红海。

横向来看,方正前有百亿规模(2024年新能源类业务收入166亿元)的#汇川技术(300124)难以超越,后有在全球工业电机领域占据绝对优势的#卧龙电驱(600580)不断以工业电机全球化能力反哺新能源业务(2024年,新能源电驱业务收入3.9亿元)。此外,面对新能源整车价格战持续升级,比亚迪和蔚来等整车厂商开始进行自研自产,方正面临的竞争不容忽视。

02

面对激烈的行业竞争,方正的客户广度优势还算显著。据2025年半年度报告显示:单就新能源驱动电机业务而言,方正客户包括上汽通用五菱、上汽集团、蔚来、小鹏和理想等一众传统和造车新势力。

来源:2025年半年报

但空有广度,深度却不足。2024年,方正前五大客户销售额占比近60%。2025年半年报未披露相关信息,但从应收款项余额来看,2025年上半年末,方正前五名客户的应收账款余额占比约为53%。由此推测,客户结构仍十分集中。

来源:2025年半年报

而且,根据市场信息,方正集中供应的主要为中低端车型,这也是其毛利率相对较低的一个重要原因(2025年上半年,方正新能源业务毛利率12%,汇川技术17.45%)。

实现客户深度绑定,实现客户均衡布局,是方正经营的首要课题。

03

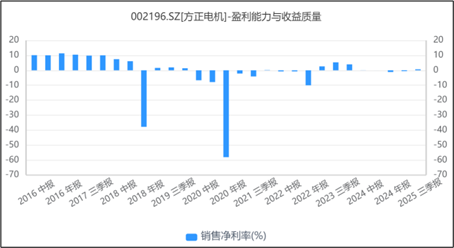

除了新能源业务,方正也在积极布局机器人关节及电动飞行器驱动系统业务。不论是新能源汽车业务,还是机器人业务,都需要持续维持研发投入。财务数据来看,近年方正的研发投入比例持续稳定在7%左右。承压的毛利率(2025年前三季度为13.73%),扣除研发等各项投入,净利率所剩无几。数据来看,这些年方正的销售净利率要么亏损,要么微利。

来源:同花顺iFinD-销售净利率

此外,受客户结构集中影响,公司回款较慢。2025年三季度末,方正账面应收款高达9.5亿元,而货币资金余额仅为3.8亿元。而且,从数据来看,最近两年,公司应收款的周转天数都在130天以上。

盈利低,回款慢,直接导致公司的财务压力。2025年三季度末,方正的资产负债率已达68%,速动比率只剩0.74,公司现金流明显陷入亚健康状态。

面对业绩改善,方正除了要打磨业务抓住机会应对竞争外,客户结构的优化以及资金管理等也是不容忽视的重要挑战。

VIP复盘网

VIP复盘网