存储涨价快过黄金,江波龙暴涨20倍躺赢

时间:2025-10-30 20:37

上述文章报告出品方/作者:松果财经;仅供参考,投资者应独立决策并承担投资风险。

这才是真正的趋势红利

@松果财经原创

作者|在辉

存储市场正在上演一场“史诗级”的狂热。

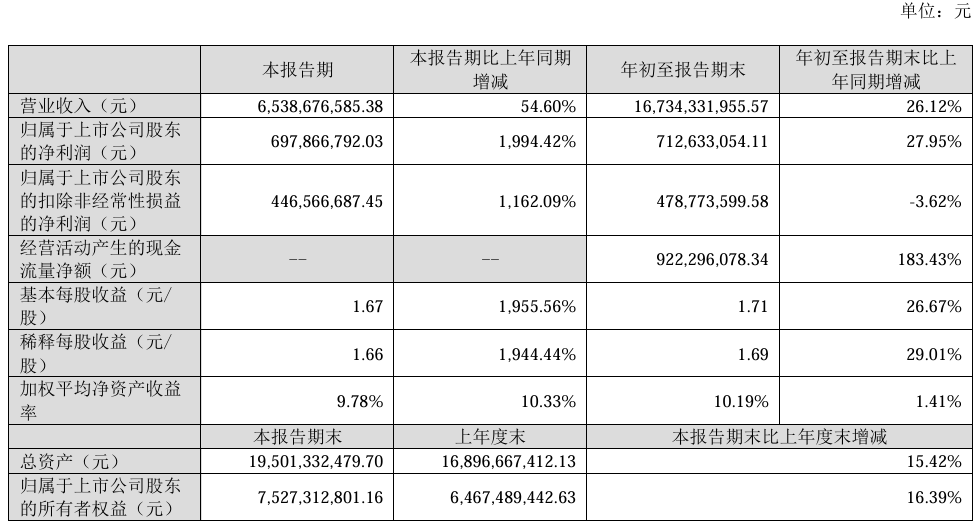

10月29日晚间,江波龙发布的2025年三季度财报,向市场投下了一枚重磅炸弹。其第三季度实现营业收入65.39亿元,同比增长54.60%;归母净利润达到了6.98亿元,同比暴增1,994.42%,接近20倍。从9月上旬到现在,江波龙短短一个多月时间股价翻了三倍,市值接近1200亿元,完美诠释了什么叫趋势红利。但在这个赛道内,江波龙的业绩爆发并非孤例,而是整个存储行业进入“超级周期”的缩影。虽然由于“献祭”个人消费者的体验导致全网怨声载道,但这恰恰反映出整个存储赛道正在进入新一轮涨价期,按单纯的增长效率算,有些产品的增值能力竟然已经超过了黄金。

自2025年上半年以来,存储芯片价格的上涨已持续超过半年,进入第四季度,涨势非但没有趋缓,反而愈演愈烈。CFM闪存市场数据显示,仅在10月的一周内,部分DDR5内存现货价格飙升超20%,而大容量NAND闪存晶圆价格也出现近20%的周涨幅。市场热度迅速传导至终端,小米创始人雷军直言“最近内存涨价实在太多”,而小米总裁卢伟冰更坦言,成本上涨远超预期且将持续加剧。

在杭州电子市场,曾经200多元的内存条被炒到400多元,价格翻倍,被网友戏称为“电子茅台”。这场前所未有的涨价潮,核心驱动力并非简单的周期性波动,而是由AI引发的一场意外。一方面,AI大模型训练和推理催生了对HBM(高带宽内存)等高端产品的海量需求。YoleGroup预计,HBM市场在2030年前将保持33%的年复合增长率。由于HBM消耗的晶圆产能是传统DRAM的三倍以上,三星、SK海力士、美光这三大占据全球DRAM市场超95%份额的巨头,纷纷将产能优先分配给利润更高的HBM和DDR5。这一战略转移直接导致了DDR4等传统产品的“计划性牺牲”,供应急剧收缩。威刚董事长陈立白甚至公开否认了三大原厂会回头生产DDR4的传言,他认为用新设备生产旧产品不划算,缺货的日子可能至少将持续两年。AI服务器对内存的需求是普通服务器的8倍;AIPC和AI手机的普及,推动终端设备内存从12GB向16GB甚至更高迈进;智能驾驶采用的集中式电子电气架构,也极大地推高了车载存储的容量需求。供应紧缩与需求井喷的错配,构成了此轮“超级周期”的核心逻辑。摩根士丹利预测,这将是一个持续数年的周期,全球存储市场规模有望在2027年迈向3000亿美元。在这样的大背景下,江波龙的商业模式使其成为了周期的天然放大器。从本质上看,江波龙扮演的是存储产业链中“蓄水池”和“中间商”的角色。它从三星、美光等上游晶圆巨头手中采购存储晶圆,然后进行自主的封装测试、固件开发,最后贴上自家的“Lexar(雷克沙)”或“FORESEE”品牌进行销售,赚取的是从晶圆到成品的增值和差价。这种模式决定了它在行业下行周期时,可以通过低价吸纳大量库存;而在上行周期到来时,这些低成本库存将随着市场价格水涨船高而急剧升值,从而带来利润的爆炸式增长。有媒体向其证券相关人士采访证实,上游涨价对公司的毛利率有正向贡献,因为公司提前备有存货。财报显示,江波龙拥有高达80多亿的库存,这无疑为其充分享受涨价红利提供了坚实基础。2025年第二季度,其扣非后归母净利润环比增长已超过215%,如今三季度的利润暴增,正是这一商业逻辑的完美兑现。

然而,高度依赖周期的“蓄水池”模式是一把双刃剑。它能在牛市中带来超额收益,也必然会在熊市中承受巨大的库存跌价损失。江波龙的股价和业绩与存储周期的荣枯紧密相连,在牛市自然无人讨论其隐患,但不要忘了,内存始终会“风水轮流转”。股价暴涨的美光、闪迪们,也都经历过低谷,它们可都是存储概念的源头。要打破这种宿命,就必须摆脱纯粹“中间商”的身份,建立属于自己的、能够穿越周期的核心竞争力。而这,也正是江波龙过去十几年一直在努力的方向。回溯江波龙的成长史,其创始人蔡华波的故事颇具传奇色彩。1999年,这位从江西来到深圳华强北闯荡的年轻人,从倒卖存储卡的贸易生意起家。2002年,一次偶然的机会,他因低价购入一批非通用闪存而难以出手,被迫寻找香港公司定制主控芯片,开发出全球首款基于该闪存的U盘,从而一举从贸易转型代工。这一经历,让江波龙很早就对商业模式产生了思考。此后,公司逐渐培育出面向行业的存储品牌FORESEE,并随着国产手机的崛起而壮大。真正的转折点发生在2017年,江波龙上演“蛇吞象”,跨境并购了存储巨头美光旗下的国际高端消费品牌Lexar(雷克沙)。这次并购不仅让江波龙一跃进入全球高端消费市场,更标志着公司从幕后代工走向台前品牌,开始直面全球消费者,掌握了品牌的玩法。而在拥有“FORESEE”和“Lexar”两大品牌后,江波龙并未止步于品牌运营,而是持续向产业链上游深耕,试图掌握更多核心环节,降低对外部的依赖。其中最关键的一步,就是自主研发存储器的“大脑”——主控芯片。截至报告期末,江波龙自研主控芯片的累计部署量已突破1亿颗。它不仅成功流片了首批UFS自研主控芯片,还与存储原厂闪迪达成战略合作,共同推出定制化的UFS产品。这意味着,即便江波龙不生产晶圆,通过掌握主控和固件算法,它也能够在产品性能、功耗和成本上形成差异化优势,设法提升产品附加值。与此同时,江波龙在中山打造了“4.0工厂”,还通过收购苏州元成强化了先进封装能力,形成了覆盖研发、封测、制造的“OfficeisFactory”高效商业模式。这种一体化的布局,让公司在存储芯片缺货的背景下,能够更好地保障供应链稳定,并推出像mSSD这样的创新产品。向上游做芯片设计、向下游做品牌渠道、在中间强化封装制造,江波龙正努力从一个单纯依赖周期的模组厂,向一个具备全链条能力的综合型半导体存储品牌企业转型。这一转型也体现在其产品结构上。公司企业级存储业务正快速放量,其eSSD与RDIMM产品已完成对鲲鹏、海光等多个国产CPU平台的兼容性适配,并开始批量导入国内头部企业。根据IDC数据,2024年其企业级SATA SSD总容量在中国市场国产品牌中位列第一。企业级产品通常拥有更高的技术门槛和客户粘性,是平抑消费电子周期波动的有效压舱石。当然,我们必须清醒地认识到,尽管江波龙在构建护城河的道路上取得了长足进步,但其“蓄水池”的本质属性在短期内难以改变。其业绩的爆发,主要还是得益于AI驱动的这轮史无前例的行业景气度。目前,其自研主控和企业级产品对整体营收的贡献比例仍在攀升阶段,尚未能完全主导公司业绩。此外,存储行业高度垄断的格局并未改变,三星、美光等巨头的一个产能决策,依然能决定整个行业的走向。对于江波龙而言,眼下的“超级周期”既是收获利润的黄金期,也是加速转型的窗口期。一方面,它凭借规模和库存优势,无疑将成为A股市场本轮周期的最大受益者之一。另一方面,国产替代的浪潮,尤其是在DDR4等外资大厂战略性退出的市场,也为其提供了宝贵的发展空间。未来,市场的目光将聚焦于,当这轮超级周期的潮水退去后,江波龙通过技术内化和品牌升级所构建的堤坝,是否足够坚固。这既是它最大的挑战,也是未来最大的想象空间所在。

VIP复盘网

VIP复盘网