核心观点

一季度“止跌企稳”见效,审慎看待Q2扰动因素

25Q1商品房销售面积2.19亿平,同比-3.0%,销售额2.07万亿元,同比-2.1%。3月降幅呈收窄趋势与重点城市高频成交数据契合,但与百强销售数据呈现背离,百强市占率由2月的43.4%下降至38.9%。前期“止跌回稳”政策效果具备成效,对Q2基本面走势或需审慎看待,可能存在因基数变化、城市热度差异、价格下行等因素带来的总量数据指标边际压力、进而扰动市场预期。政策再次发力的必要性较强。

投资未与销售同步修复,施工投资是拖累项

25Q1地产开发投资2.0万亿元,同比-9.9%;房屋新开工面积1.30亿平,同比-24.4%;竣工面积1.31亿平,同比-14.3%,开发投资未与销售同步修复,影响固投增长。25Q1土地购置费同比-4.5%,好于去年同期,但建安工程投资完成额仍分别同比-12.5%、-15.7%。一季度300城住宅土地出让金同比 26.5%,土地成交面积同比-5%,可见土地供给“提质”平稳了土地投资额,但面积层面的总量收缩仍在影响施工投资额,二手房对政策所释放需求的分流也是影响因素。

信贷修复更积极,或受益于房价趋稳

25Q1房企到位资金2.47万亿元,同比-3.7%。国内贷款同比-2.3%,自筹资金同比-5.8%,定金及预收款同比-1.1%,个人按揭贷款同比-7.0%。3月国内贷款、个人按揭贷款的累计增速在边际改善,定金及预收款降幅略有扩大,反映信贷端的积极发力,或也与价格趋稳带来的购房者风险偏好修复有关,不排除Q2受销售影响面临增速压力,但潜在的降准降息等货币政策有望构成住房信贷积极对冲。

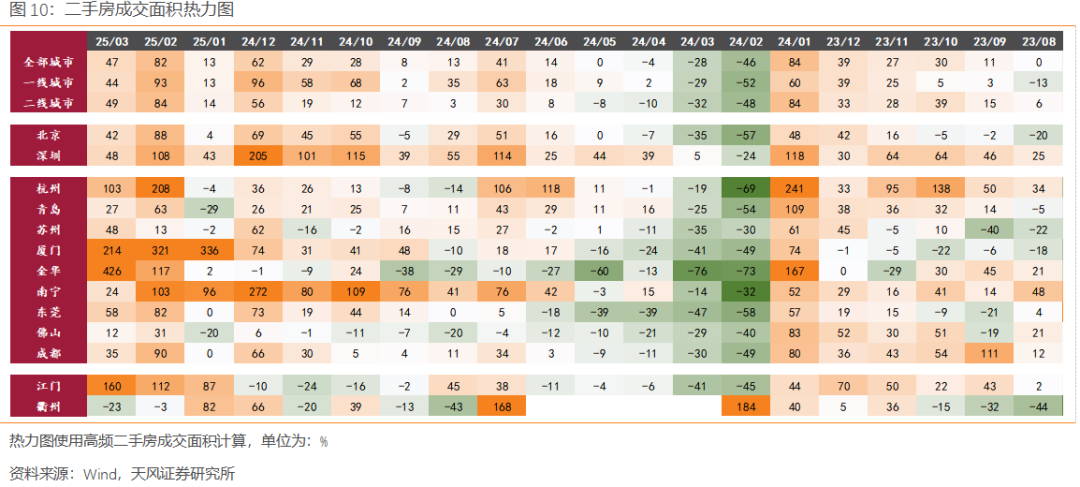

4月新房、二手房同比增速转弱

新房市场本周成交204万平,月度同比-7.46%,相较上月下降8.01pct;累计库存11149万平,二线、三线及以下去化加速,一线去化放缓。二手房市场本周成交217万平,月度同比 17.95%,相较上月下降21.13pct。4月7日-4月13日,土地市场成交建面1628万平,滚动12周同比-14.93%;成交总额182亿元,滚动12周同比7.91%;全国平均溢价率6.89%,滚动12周同比 7.00pct。

本周申万房地产指数 3.40%,较上周提升4.86pct,涨幅排名2/31,领先沪深300指数2.81pct。H股方面,本周Wind香港房地产指数 3.14%,较上周提升7.98pct,涨幅排序3/11,领先恒生指数0.85pct;克而瑞内房股领先指数为1.98%,较上周提升3.39pct。

投资建议:政策表态“促进房地产行业止跌企稳”,基本面拐点或将近,增量政策预期持续。交易端,市场“底部共识”增强,“短线政策博弈 中长期估值修复”逻辑更加顺畅。配置方向上,我们建议优先考虑①非国央企受益于化债、政策纾困、需求改善等多重逻辑下的困境反转;②具备投资及改善产品优势的龙头房企独有的周期韧性;③区域型企业其城市基本面分化及市占率提升逻辑;④二手中介受益于存量交易景气度提升。其中,低估值优质非国企及地方型企业受益于融资、收储等政策的弹性空间或更大。

标的方面,建议关注1)未出险优质非国央企:龙湖集团、金地集团、新城控股、绿城中国、滨江集团等。2)地方国企:越秀地产、城建发展、建发国际集团等。3)龙头央企:中国海外发展、招商蛇口、保利发展、华润置地等;4)优质物管:招商积余、保利物业、中海物业、华润万象生活、万物云;5)中介企业:贝壳(和海外组联合覆盖)、我爱我家。

风险提示:

1.本周观点:一季度地产指标有何启示?

一季度“止跌企稳”见效,审慎看待Q2扰动因素

1.1.投资建议

政策表态“促进房地产行业止跌企稳”,基本面拐点或将近,增量政策预期持续。交易端,市场“底部共识”增强,“短线政策博弈 中长期估值修复”逻辑更加顺畅。配置方向上,我们建议优先考虑①非国央企受益于化债、政策纾困、需求改善等多重逻辑下的困境反转;②具备投资及改善产品优势的龙头房企独有的周期韧性;③区域型企业其城市基本面分化及市占率提升逻辑;④二手中介受益于存量交易景气度提升。其中,低估值优质非国企及地方型企业受益于融资、收储等政策的弹性空间或更大。

2.成交概览

2.1.新房市场

4月12日-4月18日,60城商品房成交面积为204万平,移动12周同比增速为-9.10%,增速较上期下降2.34pct;月度同比-7.46%,相较上月下降8.01pct。分能级看,一线、二线、三线及以下城市本周商品房成交面积分别为52、132、20万平,移动12周同比增速分别为 0.04%、-11.22%、-14.73%,增速较上期分别变化 0.32pct、-2.99pct、-3.28pct,与历史相比,二线、三线及以下降幅扩大,一线增幅扩大。

2.2.二手房市场

3月8日-3月14日,17城二手房成交面积为235万平,移动12周同比增速为 41.76%,增速较上期提升1.17pct;月度同比 47.40%,相较上月下降34.96pct。分能级看,一线、二线、三线及以下城市本周商品房成交面积分别为57、164、14万平,移动12周同比增速分别为 48.99%、 41.51%、 15.58%,增速较上期分别变化-3.83pct、 2.08pct、 8.43pct,与历史相比,二线、三线及以下增幅扩大,一线增幅收窄。

2.3.土地市场

4月7日-4月13日,全国土地成交建筑面积为1628万平,滚动12周同比增速为-14.93%,较前期上升0.42pct;分能级看,一线、二线、三线城市本周土地成交建筑面积分别为74、446、1108万平,滚动12周同比增速分别为-13.77%、-6.49%、-19.09%,增速较上期分别提升 9.68pct、 2.40pct、-1.16pct,与历史相比,三线成交建面降幅扩大,一线、二线降幅收窄。

3.本周融资动态

2025年4月13日-2025年4月19日,房企共发行境内债券10只(其中10只为国企发行),境内债发行金额合计40.3亿元(部分债券未公开披露发行金额或数据缺失)。

4.行业与个股情况

4.1.行业涨跌与估值情况

4.1.1.A股市场

本周申万房地产指数 3.40%,较上周提升4.86pct,涨幅排名2/31,领先沪深300指数2.81pct。A股涨幅前三个股分别为荣丰控股 31.90%、天保基建 30.16%、渝开发 20.00%;跌幅前三个股分别为广宇集团-16.40%、中交地产-14.97%、卧龙地产-8.49%。

4.1.2.H股市场

本周Wind香港房地产指数 3.14%,较上周提升7.98pct,涨幅排序3/11,领先恒生指数0.85pct;克而瑞内房股领先指数为1.98%,较上周提升3.39pct。H股涨幅前三个股分别为建业地产 40.48%、合景泰富集团 9.84%、佳兆业集团 7.69%;跌幅前三个股分别为力高集团-14.53%、远洋集团-4.47%、中梁控股-3.26%。

5.重要公告概览

6.风险提示

1)行业信用风险蔓延,影响整个地产行业的再融资、销售和竣工预期;

VIP复盘网

VIP复盘网