公司发布2024年年报,2024年全年实现营业收入31.48亿元,同比下降17.2%;归母净利润2.34亿元,同比下降68.98%,扣非后归母净利润4.92亿元,同比下降29.63%。

单Q4而言,2024Q4实现营业收入7.03亿元,同比下降22.52%;归母净利润-0.63亿元,同比下降131.11%,扣非后归母净利润-0.51亿元,同比下降127.93%。

1、收单业务:收单费率稳步提升,25年有望受益消费提振

公司2024年收单及增值服务实现营收21.13亿元,毛利率39.56%,相较于2023年提升5.48pcts,主要受益于公司2024年上半年的提价策略。其中:

国内收单业务:展业主体嘉联支付2024年实现营收21.17亿元,同比下降17.93%,但得益于平均收单费率的提升,收单业务全年实现营业利润3.83亿元,同比仅微降2.99%,基本保持平稳。

跨境支付及境外本地收单业务:公司收单产品商户渠道已经覆盖法国、德国、波兰、西班牙、卢森堡等国,交易流水进一步快速增长。跨境支付业务方面,公司成功开通美国、加拿大、英国、欧盟、新加坡、香港及东南亚等地区的本地收款账户,同时持续建设非洲、拉美、中东等地区的支付服务能力,完善全球支付清结算网络和服务能力。

展望2025年,我们看好公司收单业务实现稳健增长:1)国内收单业务方面,随着《提振消费专项行动方案》的印发与推进实施,嘉联支付有望受益于国内消费提振复苏,全年平台流水实现稳步提升;2)海外业务方面,公司已基本完成欧洲多国本地收单的渠道布局,同时考虑2025年跨境电商仍有望保持良好增长态势,我们认为公司跨境支付及境外本地收单业务均将迎来收获期。

2、支付设备业务:欧美日海外高端市场实现高增

公司2024年电子支付设备业务板块实现营业收入9.41亿元,海外市场实现营业收入9.01亿元,其中欧美日海外高端市场实现营业收入2.71亿元,同比增长63.61%。

根据公司年报,2024年NEXGOCloud平台终端接入数量突破百万,SoftPOS创新方案正式商业落地。展望2025年,我们看好公司产品体系的持续升级,加速“智能硬件 云端服务”模式优化,进一步强化公司在支付设备市场的竞争优势。

3、深入AI布局,赋能数字营销场景

控股子公司上海拾贰区成功发布基于通用智能体技术(AIAgent)打造的首款AI“数字员工”产品,可结合下游垂直行业客户需求进行个性化定制,助力企业客户构建以“数字员工”为主体的下一代智能组织,已初步在数字营销及短视频电商、品牌代运营、MCN等行业实现商业化落地。

公司参股公司面向海外市场推出的AIGC应用产品商业化成效明显,2024年实现营收1.53亿元,净利润1.01亿元,为公司贡献约3700万元投资收益。

4、涉税调整及商誉减值大幅影响表观利润,剔除相关影响业绩表现符合预期

公司2024年表观净利润大幅下滑,主要原因为:1)嘉联支付涉税调整,影响营业外支出3.33亿元;1)对子公司长沙法度计提商誉减值,影响资产减值损失1.22亿元。两者合计影响净利润约4.55亿元,若剔除相关影响,我们认为公司2024年业绩表现基本符合预期

盈利预测与估值

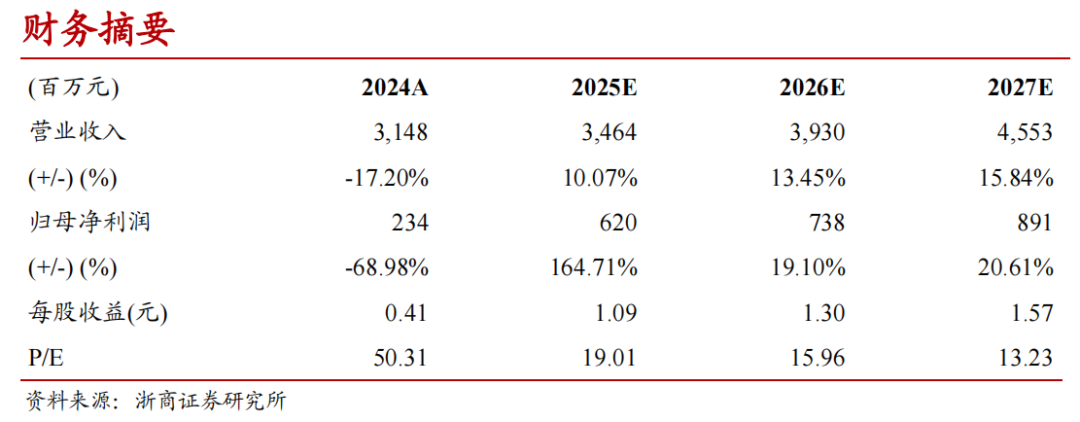

考虑到2024年公司收单业务流水仍有所下降,我们调整此前盈利预测,预计2025-2027年公司营业收入分别为34.64、39.30、45.53亿元,归母净利润分别为6.2、7.38、8.91亿元。考虑到2025年公司有望受益于消费提振,同时海外收单业务布局未来有望获得较高成长性,长期我们仍看好公司的盈利能力持续提升,维持“买入”评级。

风险提示

政策不确定性、海外营商环境变化风险、市场竞争风险、技术风险。

财务摘要

VIP复盘网

VIP复盘网